ご相談者様データ

(年齢)62歳 山田宏一様(仮名) 千葉県在住

(職業)会社員

(家族構成)妻 59歳 専業主婦

長男と長女はすでに独立 現在は夫婦2人暮らし

相談しようと思ったきっかけ

友人に勧められてNISAをはじめました。私はあまりその手のことは関心がないのですが、会社の同期で投資とかそういのに聡い人間がいまして、まあ流行もあり勧められた投資信託を毎月5万円ずつ積立てています。働いている間は、少し運用をして儲かったらゴルフ代にでもしようという目論見です。

先日久しぶりに件の友人と呑みに行ったところ「最近株価が好調で、おまえも儲かっただろう」なんて言われました。気になって自分の証券口座にアクセスしてみたところどうもNISAの口座の残高が思っていたものとは違うようなのです。

友人に聞くのもなんだかバツが悪いので、まあ良い機会かと思い専門家に相談にきました。証券会社はネットを使っているので、聞ける場所もなく不便に思いましたが、FPから「NISAは商品ではなく制度なので、どこの証券会社を使っていてもアドバイスは可能」と言われて、そんなこともできるのかと驚きながらやってきました。

ご相談の内容

山田様、この度はFP相談にお申し込みいただきましてありがとうございました。

メールで相談のお申し込みをいただいた際、かなり焦っておられた様子でしたので、面談にはご自身のパソコンもご持参いただき、実際に口座の内容を拝見するところからはじめました。

なるほど、ご不安になった状況が分りました。実際山田様のような状況に陥っていらっしゃる方は少なくないので、概ね予測はしておりましたが、正に山田様は「一般NISAの落とし穴」に陥られていました。

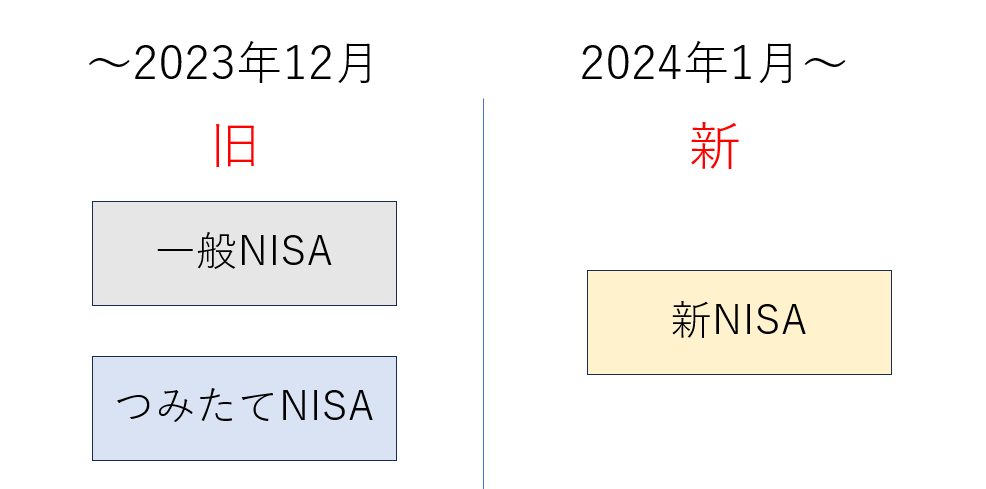

「新」NISAと「旧」NISAはまったく別もの

状況を把握仕切れていない山田様には、まず「新」NISAと「旧」NISAの違いからご説明しました。

山田様がご友人からNISAを薦められたのは、2019年でした。当時NISAは「一般NISA」と「つみたてNISA」の二種類があり、山田様は一般NISAを選ばれていました。

山田様は一般NISAの口座で、これもまた人気の「オルカン」と呼ばれる投資信託を毎月5万円ずつ積立を行いました。その積立は、今でも継続されており、指定の銀行口座から毎月5万円が証券会社に引き去りされていることをご自身でも確認していました。

しかし、NISAは2024年1月に「新」NISAに生まれ変わっており、その際「新旧分離」として便宜的にそれまで一般NISAあるいはつみたてNISAをしていた方については、特に何の手続きも行わずに「新NISA」口座が開設されるという措置が執られました。

結果的に山田様は、2024年からは、一般NISAではなく新NISAで「オルカン」を毎月5万円ずつ買い続けていたのです。

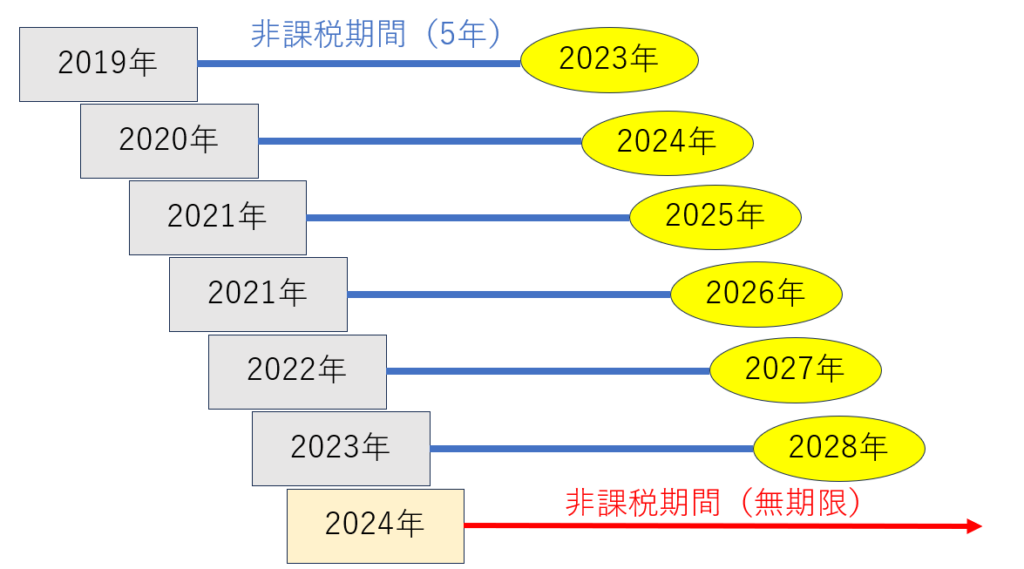

一般NISAの非課税期間は5年で終了

2023年の年末に終了した一般NISAの非課税で運用できる期間は5年です。この非課税で運用できる期間に期限が設けられているのが旧NISAの特徴です。新NISAでは、非課税で運用できる期間は無期限となっています。

山田様は、2019年にはじめたのは「一般NISA」であり、非課税で運用できる期間は5年であることはご理解されていました。

また2024年にはじまった「新NISA」の非課税で運用できる期間は無期限であることもご理解されていました。

しかし、理解が足りなかったのは「新旧分離」つまり、旧NISAと新NISAは別モノであるという点です。

山田様は、ご自身の口座に「新NISA」が自動的につくられたことで、「旧」NISA分も「新」NISAに吸収されたのだ、つまり過去購入した投資信託についても運用益非課税が無期限で継続されるのだと思い込んでしまっていたのです。

またご自身の口座の状況把握も、何年もしておらず証券会社からのお知らせも気づかずに過ごしてしまったのも、良くなかったようです。

NISAは、一年間で投資ができる金額に「旧」であれ「新」であれ上限が設定されています。従って、NISAでは「年」単位での管理があるとイメージしていただけると良いでしょう。

山田様の場合、2019年に購入した「オルカン」年間60万円は、非課税期間が5年ですので2023年末に非課税での運用が終了しています。その際、特になんの手続きも行っていなかったので、2023年末にその投資信託は「課税口座」に払い出されてしまったのです。

山田様は、2024年ご自身の口座が「新NISA」に変っていることから、なんとなく非課税期間が終了した投資信託は「新NISA」にそのまま移管されるものとお考えだったようですが、実はそこが落とし穴なのです。

FPにお金の相談してみませんか?

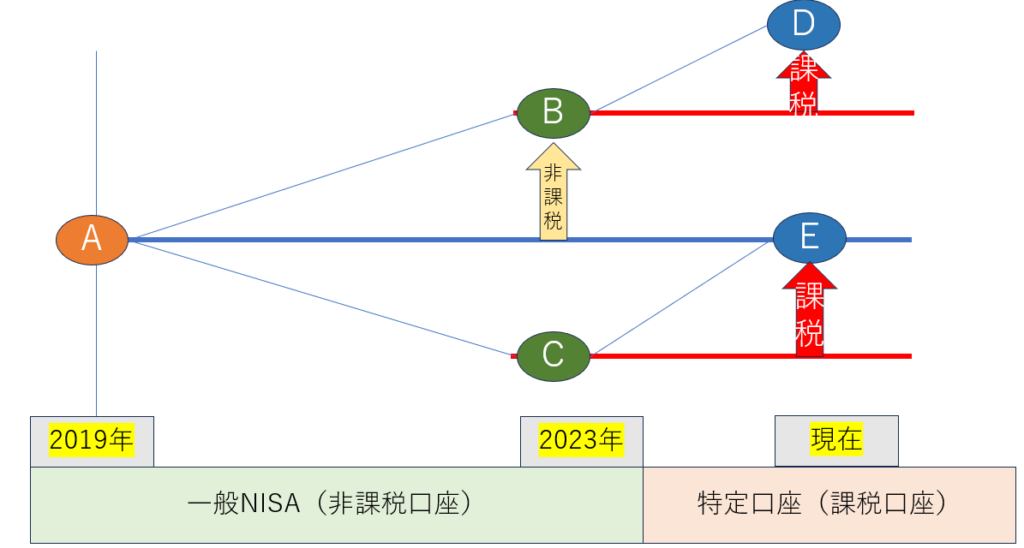

課税口座に払い出された投資信託は損をしている?

2023年末に払い出された旧NISAの投資信託は、一体どうなったのでしょうか?

① A⇒B⇒Dパターン

2019年に購入した投資信託の値段がAだとします。2023年の非課税期間終了時の値段がBに値上がりしている場合、その差分が利益です。一般NISAの非課税期間中に生まれた利益ですから非課税です。

課税口座に払出される時の値段はBとなります。そして現在の値段がDであれば、BとDの差分が利益でここは非課税期間が終了しているのでこの利益には売却する際課税されます。

② A⇒C⇒Eパターン

2019年に購入した投資信託の値段は先ほどと同じAとします。2023年の非課税期間終了時の値段がCと値下がりしたケースです。この差分は損失ですから、税金はかかりません。

課税口座に払出される時の値段はCとなります。そして現在の値段がEで単純にAと同額であったとしても、課税口座での取得金額はCですからそのCとEの金額の差分が利益であり、ここは非課税期間が終了しているのでこの利益には売却する際課税されます。

田中様の場合、幸い①のパターンでしたので、課税口座に払い出された後の分に対してのみ課税されることになります。

それでも田中様は、「非課税だからと言われてNISAをはじめたのに、なんだか納得いかないな~。僕の場合、たまたま払い出された時に利益が出ていたからいいようなもので、下がっていた場合、値段が戻っただけなのに利益とみなされ課税されるなんてたまったもんじゃありませんよね」と不満げでした。

たしかに、新旧分離の原則を理解していないまま、気がつくと「課税される利益」となっていたというお客様からのご相談は少なくないので、注意喚起はしたいところです。

課税される利益はどうしたら良いのか?

2019年と2020年に購入した投資信託は課税口座に払い出され、現在利益が生じています。非課税期間が終了しているので、利益には20.315%の税金がかかります。

田中様の選択肢としては3つ考えられます。

1.そのまま保有 : 利益には課税されます。

2. 売却する : 利益には課税されますが、資金用途があるのであれば、売却するのもありでしょう。

3. 売却して、新NISA(成長投資枠)で改めて購入する

田中様が今後も「オルカン」での投資を希望されるのであれば、3の一旦課税口座にある投資信託を売却して、その資金で同じ投資信託を新NISAで購入するのが良いでしょう。現在田中様は、新NISAの年間投資枠を使い切っていないのでその枠を利用します。

「オルカン」以外の投資信託を希望される場合も、その売却資金を利用して新しい投資信託を選び購入するというのも可能です。

せっかく非課税で運用できる枠があるのであれば、課税口座ではなく、非課税口座を最大限活用しましょう。

2025年中にやるべきこと

過去に投資をした一般NISAは、これから順次非課税期間を終えていきます。さしあたり2025年末には、2021年に購入した投資信託の非課税運用期間が終了します。

非課税期間中に売却しその資金を消費にまわすのか、それとも非課税期間中に売却して、新NISAで改めて買い付けし、非課税の運用を継続するのか決断する必要があります。

少なくとも、なにもしないまま課税口座に払い出されるという状況は避けなければなりません。

そこで大切なのが「投資の目的」を明確にすることです。

田中様、NISAでの積立の目的はなんでしょうか?

老後資金であれば、それは「いつまでに」「いくら」を目標として積立てているのでしょうか?

目的が明らかになれば、積立の額は適切なのか、選んでいる投資信託は適切なのか、しっかりと再考することもできます。

なんとなくはじめて、ずるずると続けるのは、非常にもったいない。生きたお金の使い方にはならないのではないでしょうか?

ご自身がお考えになる完全リタイアは65歳とおっしゃいますが、その後全く仕事がなく過ごす24時間は本当に望む姿でしょうか?その24時間はどのようにお過ごしになりたいのでしょうか?またその後の1年は?10年は?20年は?

せっかくの機会です。これからのことを少し立ち止まって考えて見ても良いかも知れませんね。

ご相談を終えて

田中様談

結論から言うと、「相談して良かった!」の一言につきます。

流行だからと投資を始めてみたものの、あまりにも基本を理解しないまま安易にはじめてしまったと、反省しました。

一般NISAで投資をしていた分が課税口座に移っていたというのはショックでしたが、今気づいて適切な対処法も教えてもらったのでまあ不幸中の幸いでしょう。

とはいえ、ファイナンシャルプランナーに「投資の目的は?」と聞かれて、答えられないことに気づきました。なんとなくゴルフ代になればなんて軽く考えていましたが、仕事を完全リタイアするのももうすぐ。目の前の老後の暮らし、なんとなく不安に思いながらなんの対策もとっていないことを改めて認識しました。

ご相談の終わりにFPさんに「一緒に考えていきましょう」と言っていただいたので、これからは妻と一緒に面談を受けながらこれからのことをしっかり考えて行かなければと思った次第です。

次回は、公的年金がいつからいくらもらえるのか、それで生活ができるのかなどを「ねんきん定期便」を持参して相談をします。老後も迫っていますが、今からできることをしっかり実行していきたいと思います。

引き続きFPさんにはお世話になりたいと考えています。

FPにお金の相談してみませんか?