ご相談者様データ

(年齢)55歳 津田 明美様 (仮名) 滋賀県在住

(職業)会社員

(家族構成)母 80歳(同居)

相談しようと思ったきっかけ

6年前に父が倒れ介護が必要になりました。持病のある母だけではとても介護ができないと、会社を辞め田舎に帰りました。2年前に父を見送り、現在は母と2人暮らしです。

母はまだ介護が必要というほどではありませんが、やはりひとり暮らしは大変そうなので、私が一緒に暮らして面倒を見るつもりです。4歳違いの弟がいますが、東京で勤め人をしていますし、家庭があるので結局独身の私がすべてを引き受けています。

高校時代の友人に誘われ、1年前から近所の食品加工メーカーで勤めるようにもなりました。こんな私でも、東京でのOL生活でのパソコンスキルが重宝され、配送スケジュールの管理や在庫管理などを任されています。

母の介護もこれから本格的に必要になってくるかと思いますが、父の介護の際ケアマネさんやヘルパーさんなどたくさんの方にお世話になることも学んだので、なんとか頑張って仕事と介護を両立していきたいと思ってます。

最近気になるのは自分の老後のことです。気がつくともう50代も半ばです。いずれ母を見送った後、年老いた私はひとりでどうなるのでしょうか?せめてお金はしっかり持っておきたいと思っているのですが、なにをどうしたら良いの分りません。

iDeCoというのは聞いたことがあります。節税もできるとか・・・でも年収も都会に比べると多くはありません。やっても意味があるのでしょうか?

ご相談の内容

津田様、この度はFP相談にお申し込みいただきましてありがとうございました。

東京での会社員生活をすっぱりと止めて、父親の介護を一手に引き受ける、とてお大変なことだったと思います。でのその分、ご両親と過ごす時間がもてて、最期の時間はとても穏やかで良い時間だったというお言葉がすてきでした。乗り越えた方しか言えない言葉ですね。

津田様がおっしゃるとおり、今は介護保険を最大限利用し、地域のサービスを受けながらの介護が重要です。抱え込まない介護が実践できた様ですから、今後お母様に介護が必要になったとしても上手にご自身の生活も維持しながらお母様のお世話ができるでしょう。

iDeCoで老後資金を創る

ご心配される老後の準備ですが、お調べになられたとおり、iDeCoは税制優遇がありますし、老後資金作りとしてはとても優れた制度です。他にもNISAや年金保険などの選択肢もありますが、収入がある今、使うべきものはやはりiDeCoでしょう。

iDeCoの税制メリットは3つあります。

①掛金が全額所得控除となる

現在津田様は会社員です。会社には特に企業年金はないとのことですから、現在のiDeCoの掛金上限額は月23,000円です。今後の法改正により2027年からは62,000円まで引き上げられる予定です。掛金が引き上げられるとそれだけ大きな老後資金作りが可能になるわけですから、この改正はおいおい活用していきましょう。

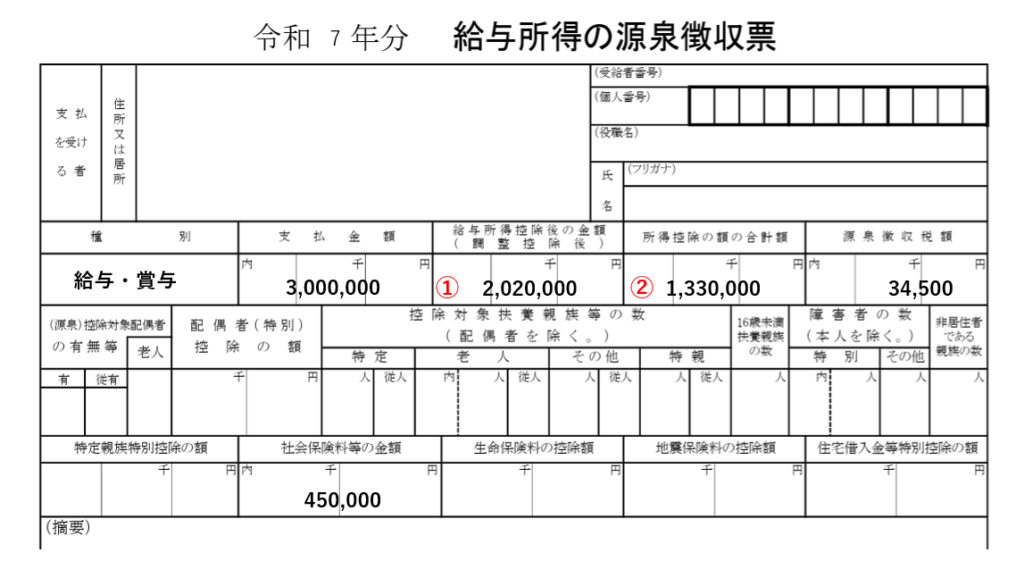

では、実際に津田様はiDeCoをすることでいくら節税ができるのかを見ていきましょう。どのくらいの節税が可能なのかを知るためには、源泉徴収票を用いて、現在の課税所得を確認します。

課税所得は①から②を引いた金額です。津田様の場合は690,000円が課税所得です。

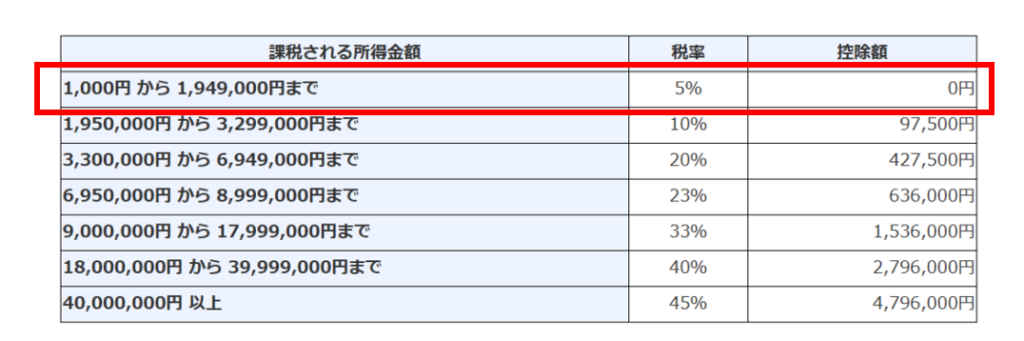

そしてこちらは、所得税の速算表です。これを見ると、課税所得690,000円にかかる税率は5%となります。つまり、源泉徴収票にあるように、津田様が令和7年度に支払った所得税は34,500円ということです。

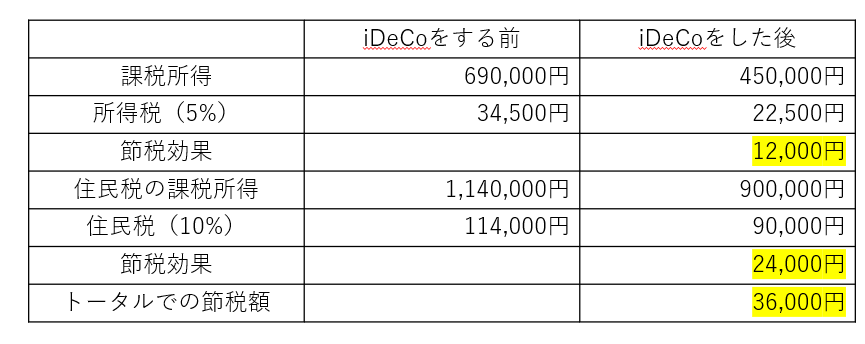

では、iDeCoで老後のための積立を毎月2万円、年間24万円するとどうなるでしょうか?掛金は全額所得控除ですから、課税所得が690,000円から450,000円に下がります。結果、支払うべき所得税は22,500円となり節税額は12,000円と分ります。

iDeCoの掛金は、住民税を計算する際にも全額所得控除になり結果的に住民税を下げることにも繋がります。

つまり、iDeCoで老後の積立を年間24万円すると、税金が36,000円得する、なんとお得率は15%というわけです。

津田様は、65歳までは社会保険に加入して働けるけれど、それ以降はさすがにアルバイト的になるのではとおっしゃるので、とりあえずiDeCoを65歳まで継続する前提で考えましょう。現在の年齢は55歳、65歳になるまでにあと10年です。もし年収が変らないとしたら、年間36,000円の節税は10年間で36万円にもなりますね。

② 運用益が非課税になる

iDeCoは、掛金を金融商品で運用します。金融商品は二種類あり、預金や保険といった「元本確保型」と呼ばれるものと、市場の影響で資産額が変動する「投資信託」です。老後資金を増やしていきたいということであれば、投資信託を選ぶことをお勧めします。

投資信託にもいろいろありますが、国の年金を運用しているGPIFの運用を参考に世界中の株式や債券に分散投資を行うような投資信託を選ぶと、4%程度の利回りが期待できることが分ります。GPIF(年金積立金管理運用独立行政法人)

仮に月々2万円を4%で10年間運用したら、約300万円になります。元本は240万円ですから利益が60万円です。運用益には20.315%の税金がかかるので、手取りは288万円ほどになるのですが、iDeCoの場合この税金が全く引かれないので300万円まるまる手元に残る計算になります。つまり12万円ほどの節税になりますね。

③ 受取時も有利な控除が使える

津田様が65歳になった時、iDeCoの資産は300万円になっているとしましょう。10年間積立をして資金を引き出す際には、その加入期間に合わせて「退職所得控除」が使えます。この場合、40万円x10年なので控除額は400万円。つまり資産400万円までは税金をまったく引かれることなく受取ができるということです。

以上より、iDeCoは積立時も節税、運用時も節税、受取時も節税と税金のメリットが大きいので、これから老後資金を準備したい津田様にはベストな選択肢となります。

FPにお金の相談してみませんか?

公的年金を繰下げ、年金額を増やす

老後の暮らしを支えるお金といえば、やはり公的年金です。津田様には、「ねんきん定期便」をご準備いただきましたので、さっそくみていきましょう。

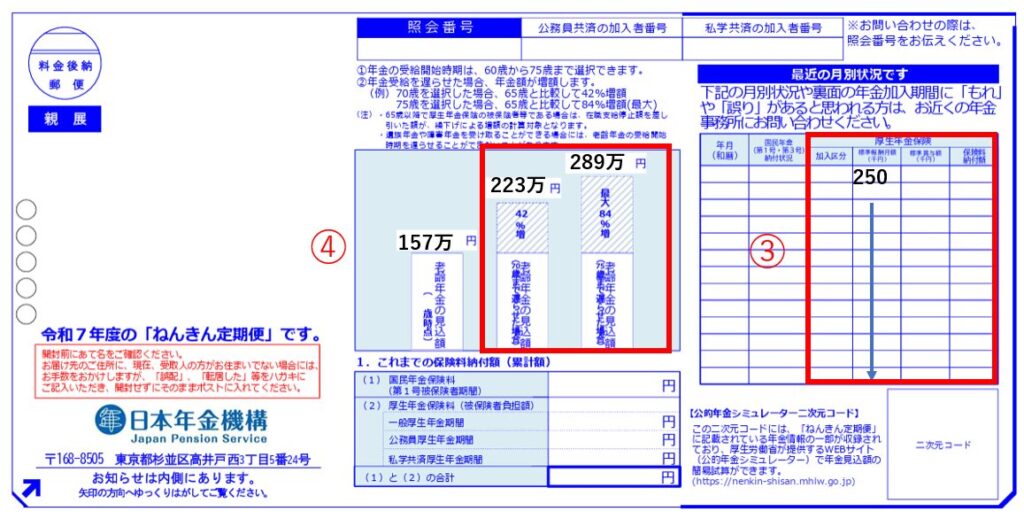

①の欄には、津田様のこれまでの年金加入歴が記載されています。学生時代と介護離職をしてから昨年までは第1号被保険者、それ以外の期間は第2号被保険者、つまり会社員であったことが分ります。ねんきん定期便発行時点までの受給資格期間は417ヶ月ですから、老齢給付を受ける権利である120ヶ月はすでに取得しています。

②には、現在の年金加入状況が60歳まで変らないと仮定した上での老齢年金見込み額が掲載されています。津田様の場合65歳から、157万円が受給見込み額です。

③が現在の年金加入状況です。標準報酬月額は給与ですから、現在25万円の給与で厚生年金に加入していることが分ります。このまま給与が60歳まで変らないという前提で年金見込み額は計算されています。

④は老齢年金を65歳で受け取らずに、繰下げて受け取る場合の金額です。例えば70歳まで年金受給を遅らせると、年金額は42%増の223万円になり、75歳まで遅らすと84%増の289万円になるということです。

津田様はご自身の年金が70歳から受け取れば、223万円と大幅に増えるということを知って、笑顔になりました。「私は母の家にそのまま住むつもりなので、住まいの心配はいりません。月15万円あれば問題なく暮らしていけると思うので、月18万円くらいあれば充分年金だけで生活が成り立つと思います」

繰下げ前提でプランニングをしてみる

70歳以降の暮らしは、老齢年金で賄えることが分ったら一安心です。国の年金は終身ですから、生きている限りずっと受け取れるというのは大きな安心に繋がります。年金223万円は税金や社会保険料が差し引かれると恐らく200万円程度になるかと思いますが年金は物価にもある程度連動するので、購買力維持も期待できます。

では、これから70歳までの期間についてはどうでしょうか?

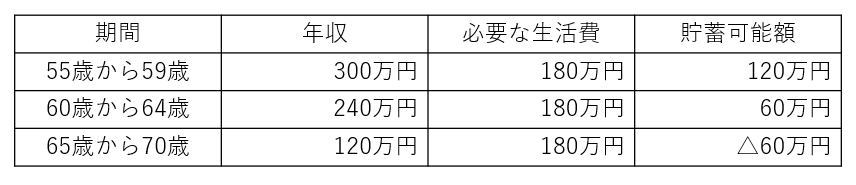

津田様のお話では、60歳までは年収300万円を維持できそうですが、65歳までは年収240万円程度、70歳までは更に下がり年収120万円くらいではとのことです。働く時間も減りそうですが、やはり年収の減少は覚悟しなければなりません。

なお、60歳から5年間年収240万円で会社員として働くと、その間老齢厚生年金を増やすことができます。その金額はおよそ年間65,000円です。さらに70歳まで繰下げるとこの増加分も繰り下がるので年間92,300円年金も増えます。今後の働き方が確定しているわけではありませんが、働くことは将来の安心にも繋がりますね。

津田様が必要な生活費は月15万円です。すると定年までの間、月10万円の貯蓄が可能です。前述したように、iDeCoをまずは中心に運用に回しましょう。現在のiDeCoの掛金上限額は、年間276,000円ですが、2027年からは年間682,000円まで掛金を増やすことができます。あるいは運用益非課税で積立ができるNISAの利用も考えられます。

月10万円全額を投資に回さず、幾分かはネット銀行の定期預金や個人向け国債の変動10年で運用することも良いでしょう。元本が割れない運用を一部入れることで、資金の流動性と安全性を担保することができます。またこの資金は、65歳以降70歳までに不足する月々5万円の資金として取り崩しにあてても良いでしょう。

iDeCoやNISAでの運用はできるだけ取り崩さず長く運用するようにしていきましょう。運用期間を長くすることにより、市場の変動による元本割れのリスクもずいぶんと軽減されるでしょう。

こう考えると、収入が見込める津田様の場合、60歳までの余剰資金は運用に回せるので、運用益合わせて800万円くらいにはなるのではないでしょうか?また拝見すると、今加入されている生命保険も、死亡時の保険金として遺族に残さずとも、払い戻しをうけて200万円の老後資金とすることも可能です。少なくてお話するのも恥ずかしいと恐縮されていましたが、現在貯金も600万円あります。それらはすべて老後の安心を支える原資ですから、しっかりと計画をたて、上手に使っていきましょう。

また65歳までの5年間の余剰資金はそのまま70歳までの生活費に不足する資金として充当できれば、70歳以降は年金だけでの生活がおくれそうです。

もちろん今後の生活が予定通りになるとは限りませんが、それでも生活設計としては見込みがたつのではないでしょうか?

お母様と一緒にご自身の「お看取り」も考える

現在お母様はお母様のお金でやりくりをされているとのことですが、今後を考えるともう少しお金の精査はしていきたいところです。お父様の相続手続きは津田様がほとんどなさったということですから、おおよその資産残高は把握していらっしゃるでしょうけれど、お母様の資産は改めて一覧にまとめておきたいところです。

そのうえで、お母様がどのように相続を考えているのかもお聞きしたいです。家ぐらいしか資産がないとおっしゃっていますが、もしそうだとすると津田様が現在お住まいの家を相続してしまうと、弟さんの遺留分の侵害になってしまうかも知れません。そこでお話がつかなくなると、住まいを失うことも考えられます。

あるいは、ご両親の介護を一身に引き受けた津田様により多くの資産を渡したいとのご意向であったとしても、遺言がなければご遺志がそのままかなわない可能性もあります。

弟さんとの関係性が良いとのお話ですので、ぜひお母様も元気な時にお話ができると良いですね。

順番でいくと、次はお母様を見送ることになるでしょう。すると津田様はいよいよお一人になってしまいます。いずれ、誰かの手をかりないと生活が難しくなってしまうことも想定しておかなければなりません。

その場合、事前に姪御さんと任意後見の契約を結んでおけると安心です。後見人とは、認知症などで様々なことがお一人でできなくなった場合に、その人に代わって契約などを行う代理人のことです。任意後見であれば、いずれ後見人としてお世話になれる人を予め指定しておけるので、万が一の時に自分はどうしたいのかというところも伝えておくことができます。

もちろん姪御さんのお考えも確認しなければなりませんが、「一人になった時」の不安を一人で抱えるより、家族と共有し、助け合っていける環境を整えることはとても大切なことでしょう。

お母様の任意後見人を津田様がされるというのも考えられます。認知症になってしまうと、お金の引き出しひとつ出来なくなってしまいますので、今のうちに契約をしておけば、万が一の時にも安心です。

やはり人生の先輩であるお母様はお手本です。これからの時間の過ごし方は、ご自身のこれからの時間の過ごし方のお手本だと思って、備えていけると良いですね。

ご相談を終えて

津田様談

本当はFPさんに直接会ってお話を伺いたかったのですが、地方在住のためオンラインでの相談となりました。画面越しでどこまでのお話がしてもらえるのか半信半疑でしたが、実際受けてみて非常に満足度の高い相談になりました。

長く親の介護をしていると、世の中から隔離されているかのような錯覚に陥ってしまいますが、少し難しい話でも丁寧にゆっくり私が理解しやすいように心を配って下さったので、劣等感を持つことなく前向きに自分自身のこれからと向かい合えるようになれたと思います。

iDeCoは投資なので、増えるかも知れない・損をするかも知れないという点はとても怖いのですが、世界の経済成長の恩恵をうける投資は、地方在住がハンディキャップにならないのだとお話されていて、勇気づけられました。確かに加入の申し込みもネット、運用の指図もネットと、パソコンがあればどこに住んでいても運用の成果を受けられるなんて、すごいことだと思います。

今回は年金についてもいろいろ教えてもらいました。その中でも、繰下げで年金額を増やすことにとても魅力を感じました。幸い、地方は人材不足で今の職場からも何歳まででも働いてもらいたいと言われています。70歳まで働いて年金を繰下げると年金だけで充分に暮らせそうです。年金を遅らして増やすという方法は知らなかったので、教えてもらえてありがたかったです。

お金のことだけではなく、精神面でのお話もためになりました。弟の家族とは幸い仲良くしているので、将来のことを含め今度会うときには相談してみようと思います。

FPにお金の相談してみませんか?