ご相談者様データ

(年齢)64歳 大津正様(仮名) 千葉県在住

(職業)会社員

(家族構成)妻 64歳 専業主婦

長女 32歳 会社員 同居

相談しようと思ったきっかけ

定年後、継続雇用で働いています。最初は役職もなくなり、かつ仕事の内容も変わって働くモチベーションが下がってしまいましたが、それもすぐ慣れ、今は楽しく無理なく働けています。

今年65歳になりますが、身体もまだまだ動きますし、会社ももう少し働いてみてはと言ってくれるので、今のペースで働けるだけ働きたいと考えています。給与も据え置きなので、条件的にも悪くないのではと思っています。

ところが、先日OB社員の飲み会があって先輩から「働くと年金もらえなくなるぞ、働くだけ損だ」という話がありました。その方は定年後悠々自適の暮らしをされているようで、働く必要もないのかも知れませんが、私としてはもう少し働いて貯金の取り崩しを最小限に抑えたいと考えています。

本当に働くと損なのでしょうか?年金も65歳からもらえたら暮らしも楽になるなと考えていたところ、ショックを受けています。

これからの働き方と年金の貰い方、教えていただけたら助かります。

ご相談の内容

大津様、この度はFP相談にお申し込みいただきましてありがとうございました。

お元気で働けるって素晴らしいことですね。人生100年時代、どうぞ楽しみながらお仕事を続けていただければと願います。

さて、先輩のアドバイスは気になりますね。ただその先輩は大津様より年齢が上の方なのではないでしょうか?すると、「働きながら年金をもらう」仕組みが今とは違っていたので「働くと損」という言い方をされたのかも知れません。

大津様は昭和36年6月生まれ。実は先輩方とは事情が異なりますので「大津様の場合」についてお伝えしていきましょう。

定年後の働きによって年金額は増額されている

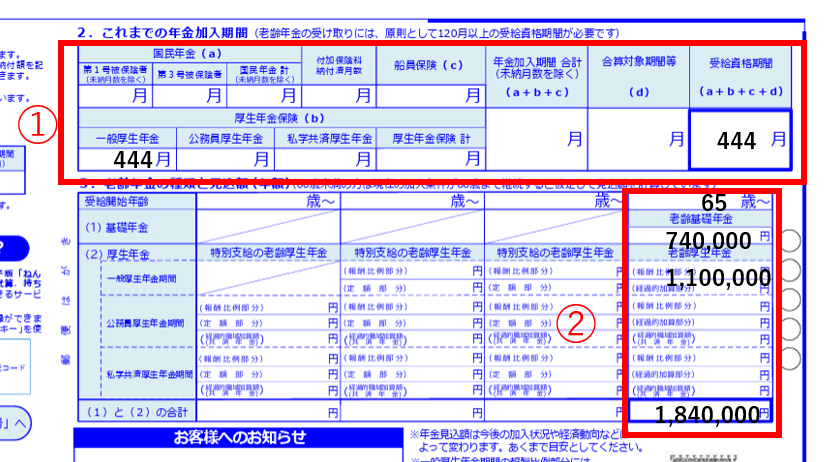

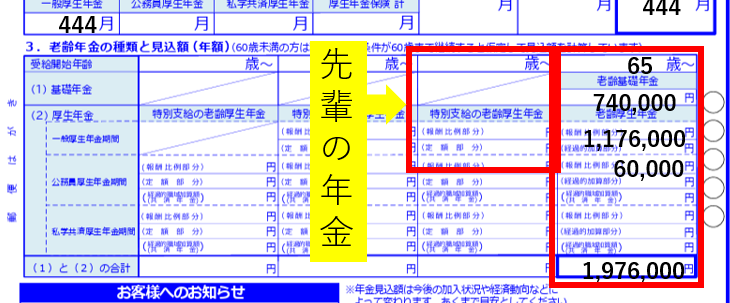

こちらは大津様が60歳になる前に受け取ったねんきん定期便です。(プライバシー保護のため数字は変えています)

①には、大津様のこれまでの年金加入歴が記載されています。これを見ると学生時代の保険料は納めていなかったようですね。大津様の年齢だと、学生は任意加入という時代だったので、きっと納付しないまま来てしまったのでしょう。

学生時代の未納は、将来受け取る老齢基礎年金(国民年金から支給される分)にマイナスの影響を与えます。ざっくり言うと年間2~3万円、受給額が満額より少なくなります。年金受給期間は30年にも及ぶこともあり、そうなると結構なマイナスとも言えます。

対策としては、1)60歳以降国民年金に任意加入し保険料を納める 2)60歳以降厚生年金に加入して働き、厚生年金から「経過的加算」という国民年金同等の額を受け取る の2つの選択肢があります。大津様は60歳以降過去のマイナス分を補うだけすでに働いていますので、心配はいりません。

②の部分には、何歳からいくらの年金が受け取れるのか「見込み額」が書かれています。50歳以上、60歳未満の方が受け取っているねんきん定期便は、どの年齢でもその時の加入条件が60歳まで同じだったとしたらという条件のもと見込み額が計算されています。

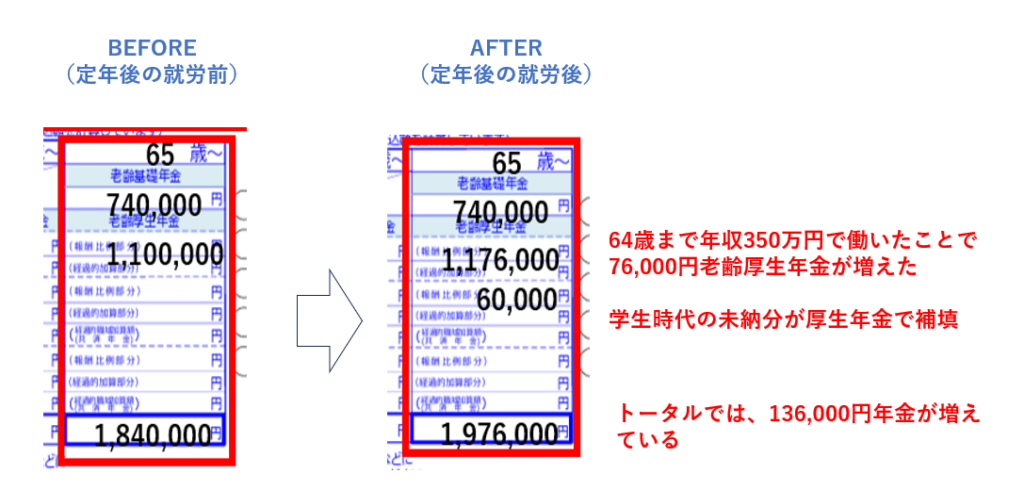

大津様の場合、60歳までの見込みによる年金は、65歳から184万円であることが分かります。定年でお仕事を辞める方の場合、この見込み額がほぼ受給額となるのですが、大津様のように定年後も厚生年金に加入して働いている場合、②の見込み額にその後の就労によって厚生年金が上積みされていきます。

大津様の場合、5年間働いたことで以下のように年金額が増加したことが分かります。

定年後大津様は5年間、年収平均350万円で働きました。それにより

・老齢厚生年金の額が7万6,000円増加(計算式 350万円x5.481/1000×5年)※分りやすいように簡易的に計算しています。

・老齢基礎年金74万円は、国民年金への加入が60歳までとなっていることから、金額の増加はありませんが、厚生年金に加入して働いたことにより、学生時代の年金保険料未納3年分が「経過的加算」として補填されています。

・合計で136,000円年金額が増え、65歳から受給可能な年金額は197万6,000円であることが分かります。

60歳以降も厚生年金に加入しながら働き続けるということは、就労収入を得られるというメリットと老後の年金額が増やせるというメリットがあることを理解いただけるかと思います。

先輩は65歳より前に「特別支給の老齢厚生年金」を受給していた

では、もう一度大津様のねんきん定期便を見てみましょう。

大津様の年金支給開始年齢は65歳、それ以降197万6,000円の年金を受給できることが記載されています。

大津様のねんきん定期便は空白になっていますが、男性で昭和36年4月1日より前に生まれた方で過去厚生年金加入が1年以上ある場合、「特別支給の老齢厚生年金」が65歳より前に支給されます。(女性は5年遅れなので、昭和41年4月1日より前に生まれた方となります)

これはかつて会社員の年金が60歳から支給されていたのが、65歳に引き上げられたことを受けて、少しずつ支給開始年齢が引き上げられたという名残です。

恐らく大津様がお話された先輩は、65歳より前に「特別支給の老齢厚生年金」を受けとっていらっしゃたのではないでしょうか?

以前は、「年金をもらいながら働く」場合の条件が厳しく設定されていたこともあり、働かない方がむしろ得とおっしゃる方も少なくありませんでした。

当時の制度は以下のようなものでした。

Aが28万円を超えると、超えた部分の2分の1の年金がカットされます。

例えば賃金30万円、特別支給の老齢厚生年金月額10万円だとしましょう。するとAは40万円です。

40万円は基準額28万円を12万円上回ります。その2分の1、つまり6万円分年金がカットになります。

このケースだと、本来特別支給の老齢厚生年金は10万円もらえるにも関わらず、引き続き厚生年金に加入して働いているというだけで、年金が6万円カット、4万円しかもらえないという状況になるのです。

さら賃金が40万円の例を考えてみましょう。特別支給の老齢厚生年金の月額は同じく10万円です。

Aは50万円で基準額28万円を22万円超えてしまいます。その2分の1は11万円ですから、この場合、年金は全額支給停止となります。

カットされた年金額は、繰下げという受取時を遅らせて年金額を増やす仕組みの対象から外れるため、「働くだけ損」という声が多く聞かれたのもご理解いただけるかと思います。

この仕組みを「在職老齢年金」と言います。

FPにお金の相談してみませんか?

大津様の年金はカットされるのか?

ではいよいよ大津様が最も気になる「働き続けるのが本当に得なのか?」についてお話していきましょう。

前述のとおり、在職老齢年金は、ご本人が受け取れるはずの老齢厚生年金額が給与額によって一部あるいは全部カットされるという仕組みです。カットされるかどうかの基準額がかつては28万円と非常に低額であったため、「働かない方がむしろ得だ」という先輩の発言になったのではないかというお話をさせていただきました。

ご想像通り、働いたことで年金がカットされてしまうのはあまり気分が良いものではありません。そのため、在職老齢年金の「基準額」は近年引き上げられてきています。

先日、2026年4月からの基準額は65万円になることが発表されました。これは2026年3月までの基準額が51万円であることを考えると大幅な引き上げです。

つまり大津様が65歳になるころはAが65万円を超えなければ年金はカットされることなく、全額受取ができるということになります。

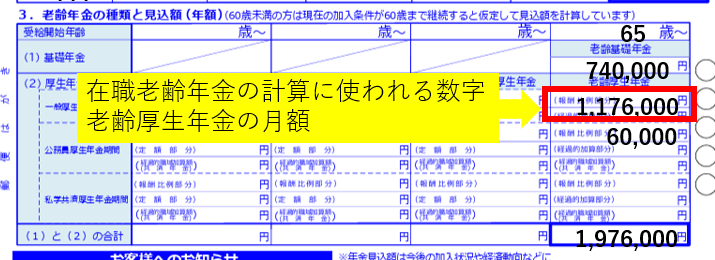

ねんきん定期便から、大津様の老齢厚生年金の金額は1,176,000円であることが分かります。12で割ることで月額は98,000円です。したがってAが65万円未満になる賃金は55万円2,000円です。この金額は現在年収350万円で働く大津様の今後の賃金としては非現実的な賃金ですので、大津様の場合は年金カットを心配することなく、お仕事を継続できるという結論になります。

基準額がかつてのように28万円と低ければ、賃金182,000円以上で年金カットとなっていましたから、ずいぶん働く環境は改善されたといえるでしょう。

上記より、65歳以降大津様は就労収入350万円と老齢年金197万6,000円の収入が見込めるということになります。

年金の繰下もオプションに

大津様は、定年後は就労収入350万円と奥様のアルバイト収入100万円、合計450万円で生活をされてきたとおっしゃっています。同居のお嬢様も少し生活費を負担しているということで、ここまでは退職金に手を付けずに来ています。

もし、ご夫婦ともに健康上に問題なく今のお仕事を継続することに抵抗がないのであれば、お二人とももう少し現状通りの働き方を継続されたらいかがでしょうか?その際年金は繰下げをします。

年金の繰下げというのは、受取時期を遅らすということです。1カ月遅らすことで年金額は0.7%ずつ増額されるというメリットがあります。

繰下げの注意点として、老齢厚生年金を繰り下げると年下の配偶者がいらっしゃる厚生年金加入20年以上の方に上乗せ給付される「加給年金」(年間約40万円)が支給されなくなるということがあるのですが、大津様の場合奥様との年齢差はありませんので、そもそも加給年金はありません。

もしそうであれば、繰下げを検討して将来のキャッシュフローによりゆとりを持たせるのも選択肢としては有効ではないでしょうか?

こちらは70歳まで就労を継続し、かつ年金も受け取った場合の簡易的なキャッシュフロー表です。しばらくは収入が700万円以上となりとてもゆとりがありますが、お仕事を辞めたとたん年金収入のみとなります。厚生年金加入が非常に短い奥様の年金額は約90万円ですから、お二人合わせても288万円と希望される生活を維持するには、こころもとない金額となってしまいます。

一方年金受給を5年遅らせご夫婦共に70歳から受給するとなると、金額は65歳時点の年金額の1.42倍となり、お二人合わせて400万円以上となります。これまでの生活費が450万円であったことを考えると70歳以降も400万円以上の年金収入があることは、安心につながるのではないでしょうか?

もちろん繰下げのパターンは、上記以外にも考えることができます。今回は5年遅らすパターンをお示ししましたが、1ヶ月刻みで繰下げを検討することも可能です。また老齢基礎年金と老齢厚生年金をバラバラで繰下げることも可能ですし、ご主人の年金は繰下げずに奥様だけ繰下げるあるいはその逆パターンも考えられます。

できれば、どちらか一方が亡くなった後の生活も考えたうえで、年金の受取時期を検討されるのも良いかと思います。

ご相談を終えて

大津様談

在職老齢年金の仕組みについて、丁寧にご説明いただきよく理解することができました。なんとなく先輩方の話を聞いていましたがそういうことだったのかと合点がいきました。また法律の改正もあったとの話を聞いて、ますますこれからの働きにもモチベーションがわきました。

年金を繰下げるということについては、まったく考えていませんでしたが、確かに魅力的なオプションです。おっしゃるように、今のところ夫婦ともに元気ですし、働くことを辞めてしまうと身体もなまりそうです。働けば収入も得られるし、年金も増えるしとメリットばかりな気がしてきました。

年金は「受給したい」という手続きをしなければ、自動的に繰下げになる「待機」システムであるという点も教えていただき、そうであれば答えは急がず様子を見ながら決めても良いのかも知れません。

今回のご相談の中で、働くこと、年金の受取りを遅らすことを実行すると、貯蓄の取り崩しについてもそれほど心配はいらないかもと思えるようになりました。もちろん将来的な介護や病気のためにお金を残すつもりですが、次回の面談ではこれからのお金の使い方について相談させていただきたいと考えています。

FPにお金の相談してみませんか?