確定拠出年金相談ねっと認定FP林です。

前回のセミナー『第3回 確定拠出年金の始め方と資産形成の基礎知識』では、PowerPointでの説明だけでなく、イデコナビやモーニングスター等のサイトで具体的にどうやって行ったら良いかを説明しました。

来年から始まるつみたてNISAの説明から始め、金融庁の「あなたとNISA」を見ていただきました。

※(ご参考まで)以前のコラム

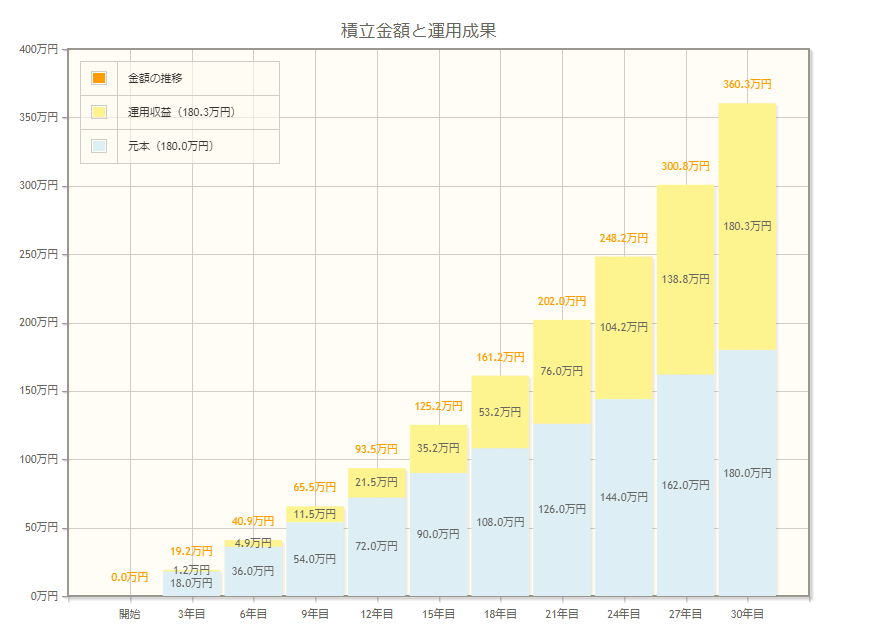

「あなたとNISA」 には「資産運用シミュレーション」機能があり、

【将来いくらになる】・・毎月◯円 で 想定利回り◯% を ◯年 積み立てると将来いくらになる?

【毎月いくら積み立てる】・・想定利回り◯% 積立年数◯年間 目標金額◯円 にするには毎月いくら積み立てる?

【何年間積み立てる】・・毎月◯円 を 想定利回り◯%で運用したら 目標金額◯円 にするには何年積み立てればいい?

の、3つのシミュレーションが出来ます。

例えば、毎月5千円を30年間、想定利回り4.21%で運用出来たとすると、

金融庁HPよりhttp://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

積み立てた金額と利息と一目瞭然です。

想定利回り4.21%で30年間運用すると、積み立てたお金が約2倍になるのです!

毎月2.3万円で運用した場合、30年後に約1,600万円になります!

「こんなに増える!」と驚きの声が!

仮に15年間で同じ金額を貯めようとすると、想定利回りが同じなら月々約3倍弱の掛金が必要になります。

その後、モーニングスターのサイトで、目標金額でっかく3,000万!、元々100万円あり、30年で期待リターンをいくらのポートフォリオを組まなければいけないかと実行したところ、5万円で2.8%の期待リターンを想定すれば良く、3万円でも5.1%。

ちなみに、3,000万を10年で目指すには、利回りが8%超えてしまいポートフォリオが組めなくなりました。

複利の力を利用して、長期でコツコツつみたて投資の力を実感して戴いたセミナーでした。

(注意)iDeCoでの運用は、掛金から月々の口座管理手数料が引かれます。掛金まるまる運用にまわせませんので、数字の金額ぴったりにはなりません。