iDeCoに積極的な金融機関を比較してみました!

こんにちは、確定拠出年金相談ねっと認定FPの向藤原です。

iDeCoは運営管理機関(金融機関)によって手数料も運用商品もかなり違います。

確定拠出年金ナビwww.dcnenkin.jp/などデータを幅広く集め、わかりやすいサイトもありますが、積極的に営業している金融機関に絞るとどんな違いがあるのか、手数料、運用できる投資信託について比較してみました。

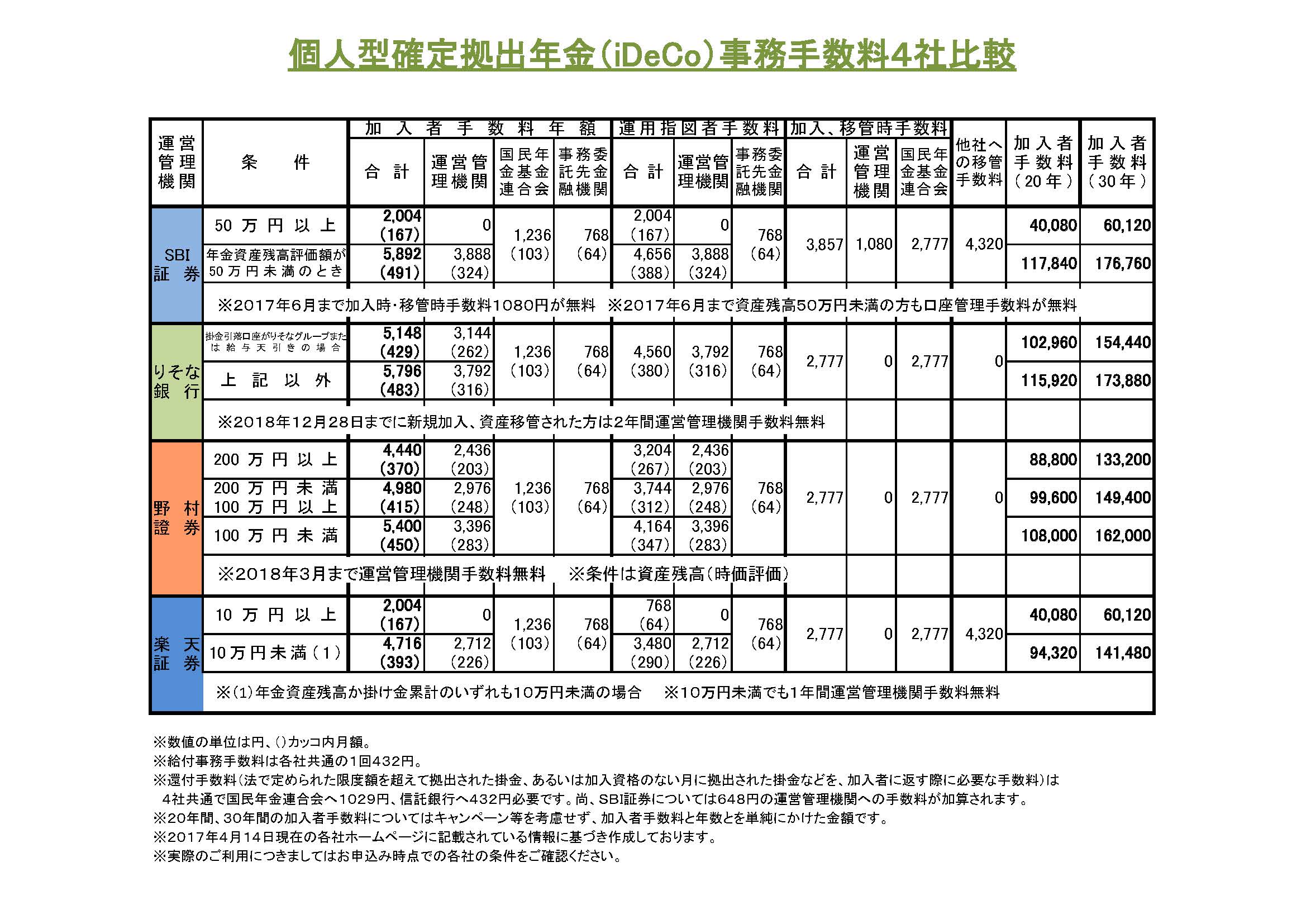

手数料

これから加入を考える方は出来る限り事前にリサーチしていただき、各運営管理機関の手数料の違い、投資できる商品の投資先やパフォーマンス、信託報酬など可能な限り確認して加入いただきたいと思います。ご自身が加入してみたい金融機関と、現状で積極的に営業活動をしていると私が感じている金融機関を比較して検討いただくツールになればと思い、下の表に4社について手数料をまとめました。

積立を続けようと思う方は加入者手数料年額の合計と、20年間、30年間加入し続けた場合の単純計算金額を参考にしていただいたらと思います。(無料キャンペーン等につきましてはそれぞれ差引いてお考えください。)

積立を継続する加入者の立場の方は、運営管理機関、国民年基金連合会、事務委託金融機関に原則それぞれ支払うことになるので、手数料無料といっても運営管理機関の手数料が無料になるだけで、最低年間2,004円は差引かれることにご注意ください。また、途中で積立できなくなってしまったり、60歳以降は制度上積立できませんが運用は続けたいときなど、運用指図者として、最低でも年間768円の手数料がかかることにも注意が必要です。

現状各金融機関は自社の運用商品の将来の予測についてコメントできない制度であるため、金融機関に運用商品の見通しについて相談できません。したがって制度の利用上の相談は、店舗での相談でなくてもコールセンター、ネットでかなりカバー出来るのでコストの安いネット証券も視野に入れて検討されると良いと思います。

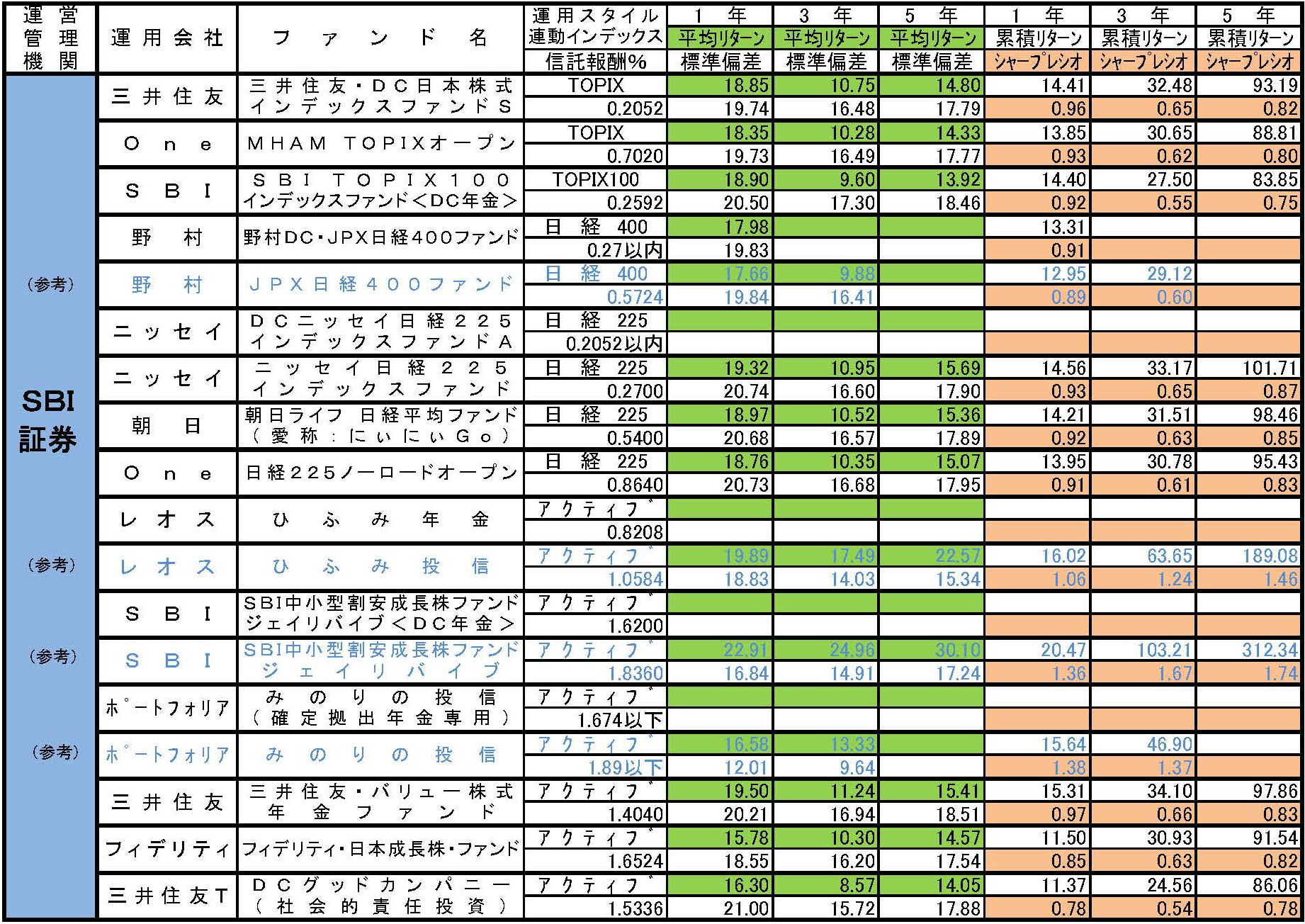

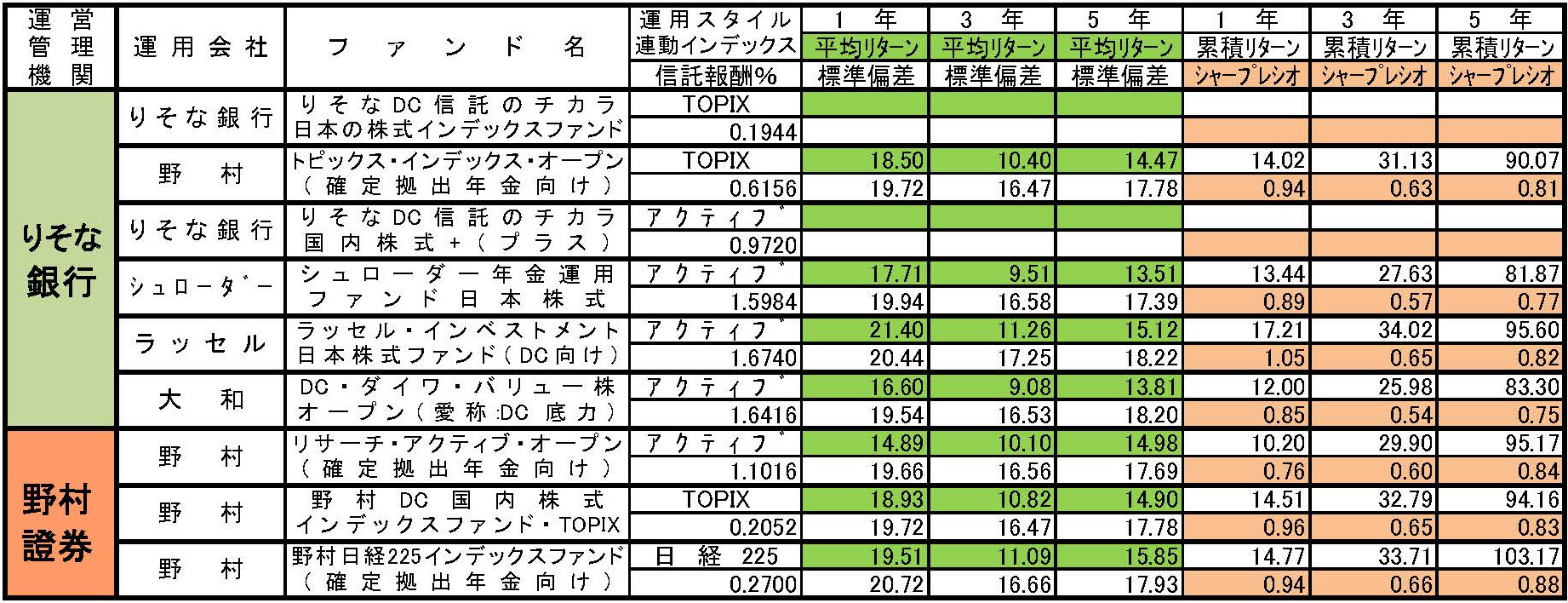

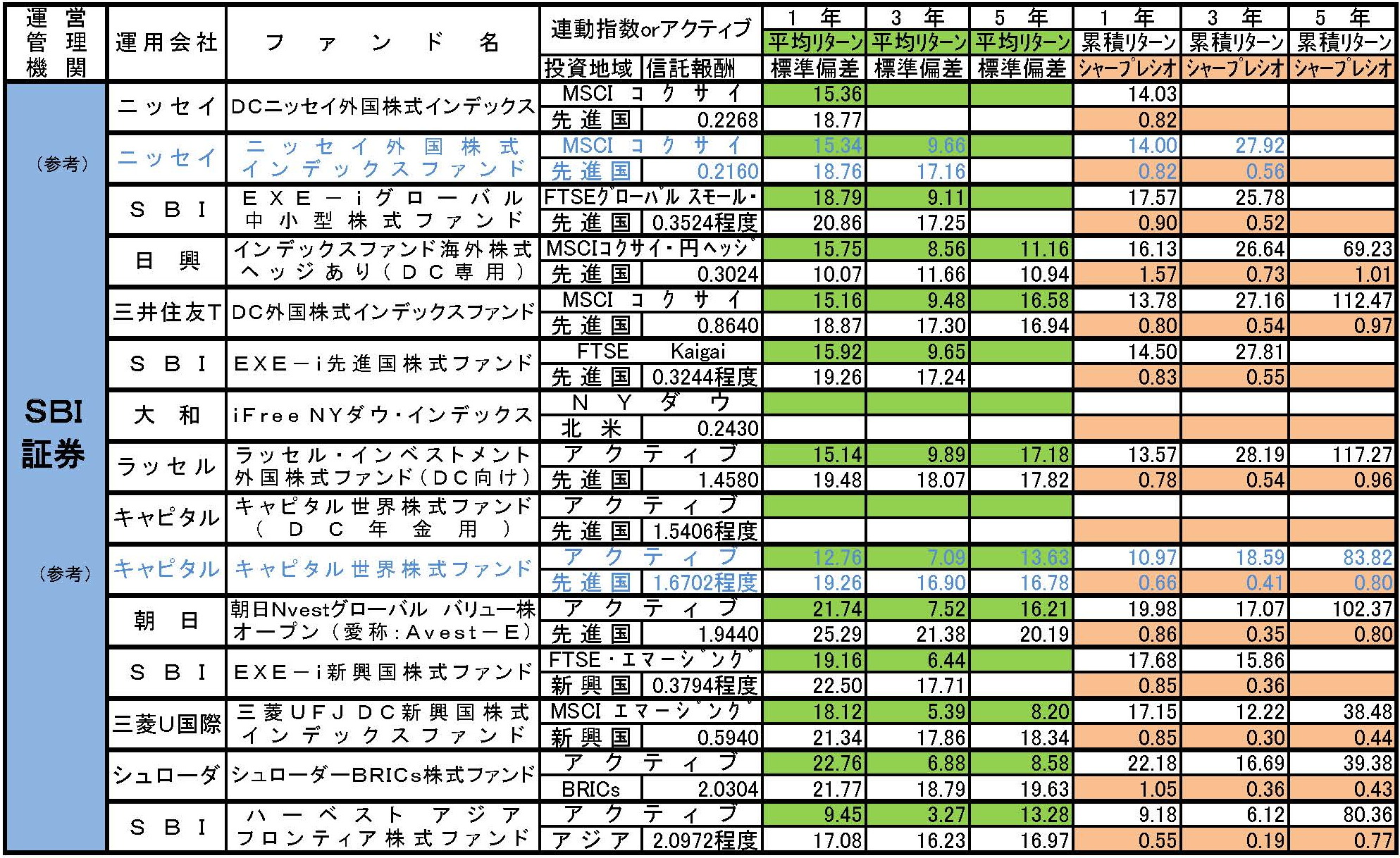

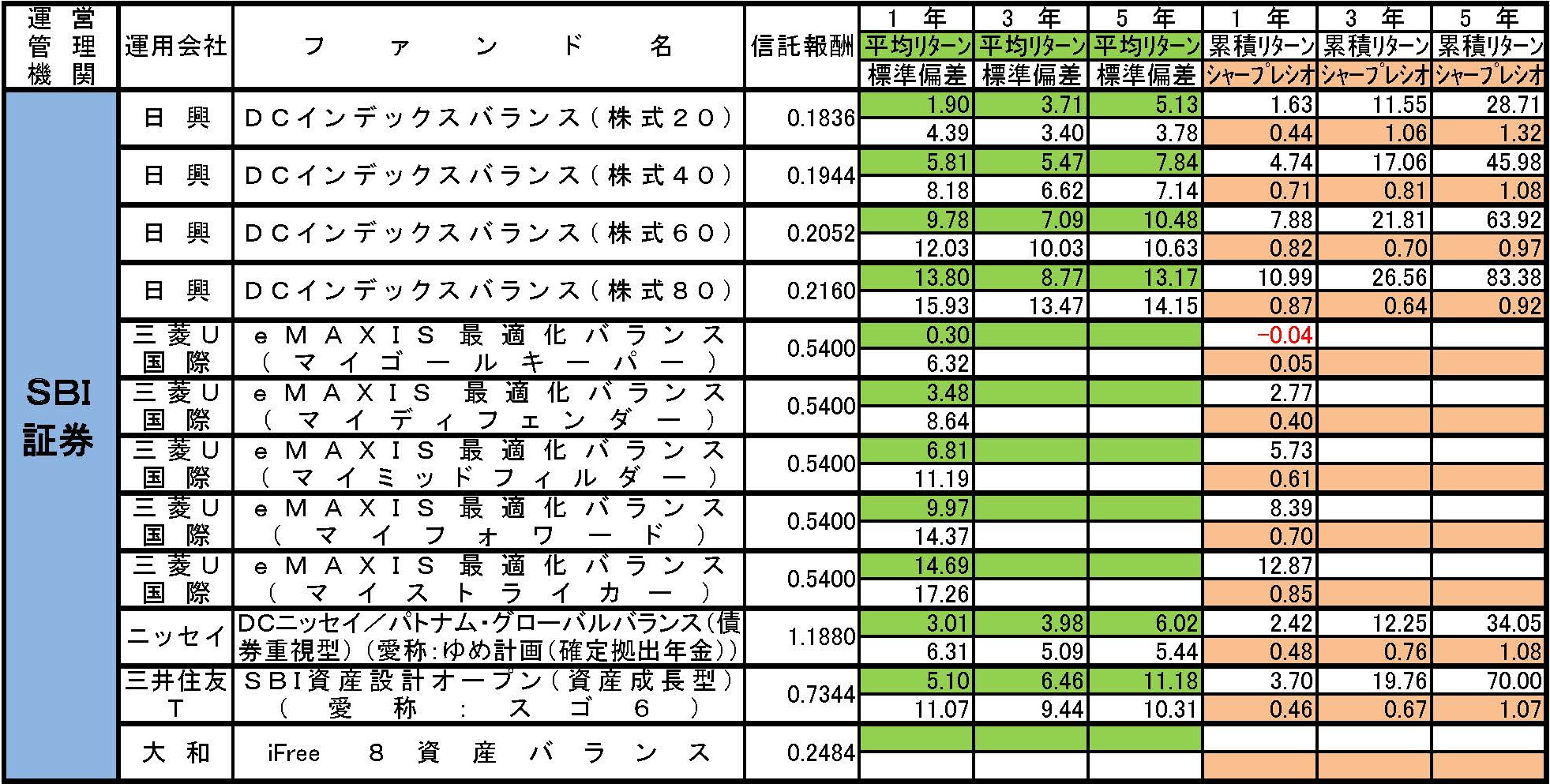

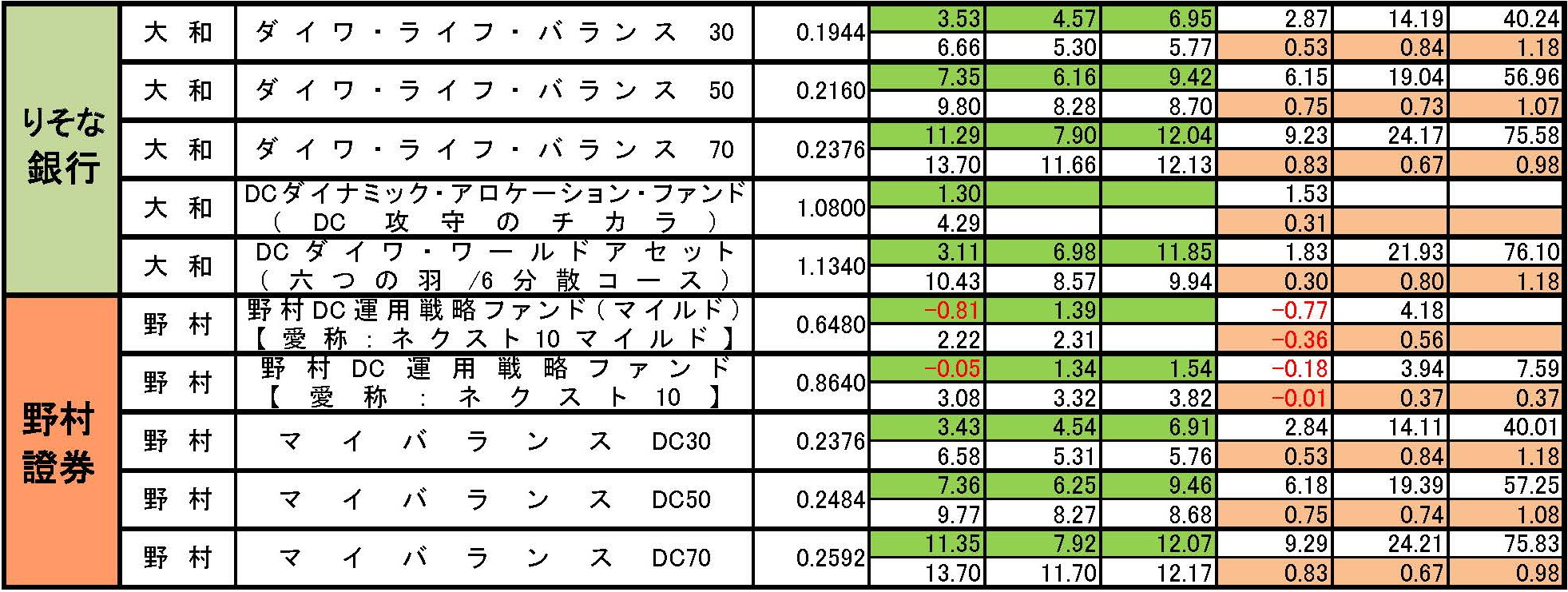

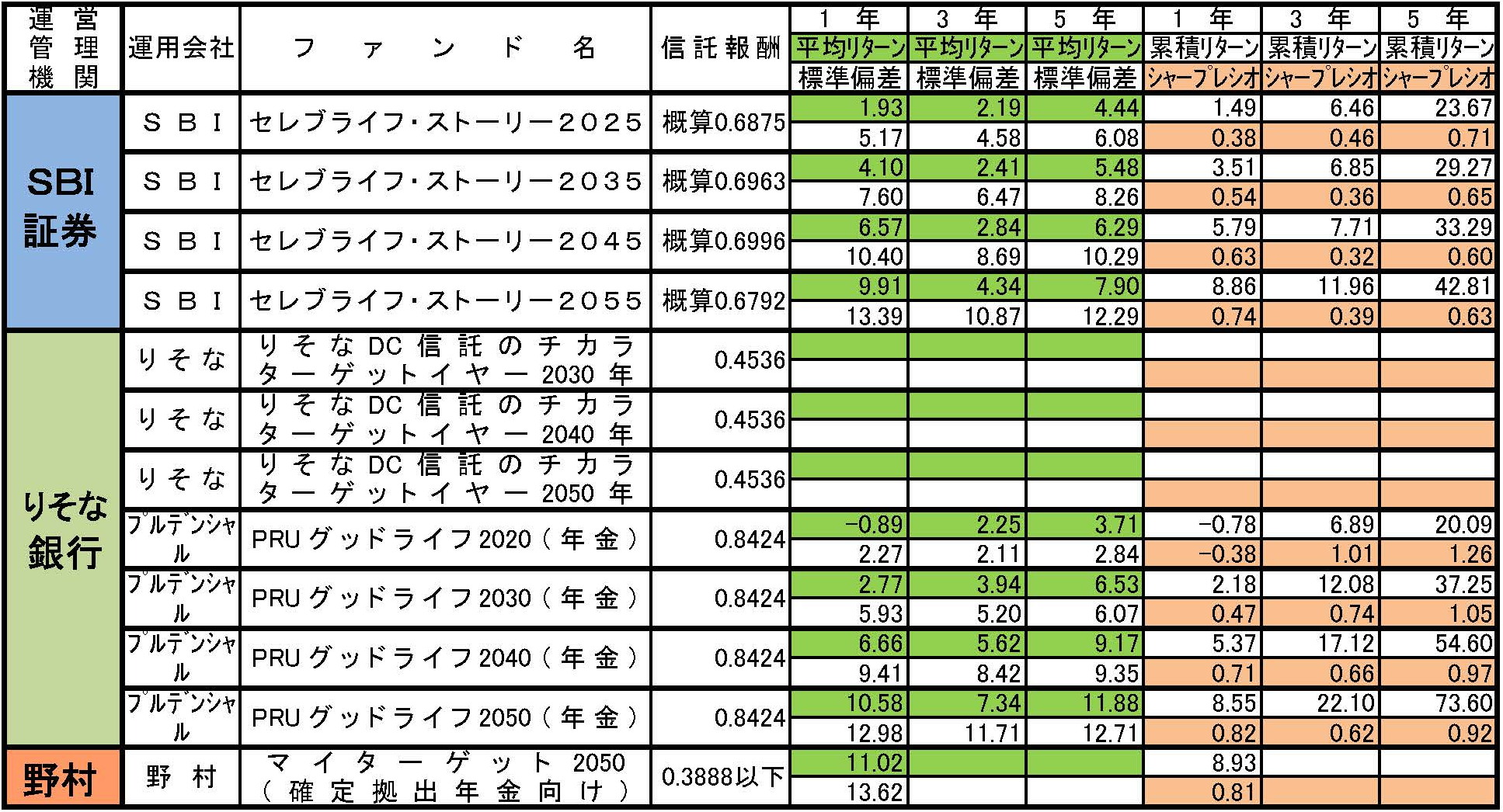

運用パフォーマンス・信託報酬

手数料が安くても運用パフォーマンスが違うと将来受け取れる金額は大きく異なってきます。手数料比較で取り上げた4社について運用パフォーマンスと信託報酬を比較したいと考えたのですが、私個人の業務上の規制があり、3社について資産クラスごとに比較してみました。データの空欄になっているところは運用期間が短くデータがない、又はりそな銀行のりそなDC信託のちからについては株式会社QUICKにデータ提供がなく、同基準の分析ができないため空欄になっています。

また、運用期間が短くデータがない商品について、同じマザーファンドでほぼ同じ運用方針で運用されていると考えられる公募投信が存在する場合、実際には確定拠出年金には採用されていないファンドを参考データとして青色で表示しています。(過去に公募された投資信託と同じマザーファンドで運用し、信託報酬を下げて確定拠出年金に商品提供されているケース)

各運営管理機関を経由して配信されている運用報告書等のデータは、計算機関、計算方法等にバラつきがあり、同じ条件での比較が困難です。また、ウェブサイトで投資信託のデータを提供している会社についても、計算根拠を明確にしていない会社もあり、ここで掲載したデータとの単純な比較は出来ません。ここではどの様な考え方で比べていくかという参考にしていただきたいと思います。

各指標について

平均リターン:期間1年については週次リターン(各前週比の騰落率)の過去52週間の合計をした数値です。期間3年5年についてはそれぞれ過去36ヶ月、60ヶ月の月次リターン(各前月比の騰落率)の合計を年率換算した数値です。例えば同じインデックスに連動することを目標としている投資信託について同じ期間で比較すればどの商品が比較してリターンを上げてきたかを比較できます。

累積リターン:期間1年3年5年各期間において、期初の基準価格(税引前分配金を再投資したと仮定して計算)に対して期末に何%変動したかを表します。計算式としては(BーA)÷A×100 (A:開始日の分配金再投資基準価額 B:終了日の分配金再投資基準価額)で算出します。週次、月次のリターンがバラつくので年あたりの複利利回りを計算しても、平均リターンとは合致しません。

標準偏差:リスクと表現される数値で、投資信託の基準価額がどれだけ大きく変動したかを示す統計的な数値です。標準偏差の値が大きいほど基準価額の振れ幅が大きく、標準偏差の値が小さいほど基準価額の振れ幅が小さいことを示します。例えば、標準偏差10%の投資信託の基準価額の振れ幅は、標準偏差20%の投資信託の2分の1程度であることを表します。また、標準偏差が10%の投資信託で、過去の平均的なリターンが5%だった場合、過去1年間のリターンは約68.3 %の確率で15%から-5%の範囲に収まったことを意味します。これはあくまでも統計上の理論値で、実際には統計上の正規分布とはならず、標準偏差を大幅に超えて大きく動くことがあります。

シャープレシオ:リスク(標準偏差)に対してリターン(平均リターン)を効率よく上げたかどうかを測る指標です。数値が高いほど「より小さいリスクでより大きなリターンを上げた」ことを意味しており、運用効率が良いことを示しています。シャープレシオ=(平均リターン-無リスク金利)÷標準偏差で計算し、今の金利水準はほぼ0なので、平均リターンを標準偏差で割った数値にかなり近い数値になります。シャープレシオは通常数値が大きい方が効率が良いのですが、リターンがマイナスの場合、リスクが大きいほどシャープレシオの値が高くなるので注意が必要です。また、リスク、リターンがともに15%の商品と、ともに2%の商品はどちらもシャープレシオが1程度になりますが、短期間で大きな収益を上げられる可能性は随分違います。

※すべて過去の数値であり将来を約束するものではありませんのでご注意ください。

※(参考)青字は採用ファンドの運用期間が短く過去のデータが商品について、同じマザーファンドに運用する運用方針が近いと思われる公募の投資信託(確定拠出年金では買えません)を参考として掲載。

※平均リターン、標準偏差1年は週次年率。平均リターン、標準偏差3年、5年は月次年率。

※データは2017年3月末までの各期間の数値。

※株式会社QUICK提供のデータ及び目論見書、商品概要書等より筆者作成。

信託報酬

信託報酬(運用会社、取扱金融機関、信託銀行への報酬)は毎日年率換算で時価評価から差引かれて売買できる基準価格を算出しているため、目には見えにくいですがかなり重要なコストです。

素晴らしい運用をしている(例えば市場平均上昇率を常に上回る様な)投資信託であれば、たとえ2%(100万円の投資に対して年間2万円)差引かれていても惜しくはありませんが、市場平均(インデックス・株価指標等)との連動を目指す様なファンドであれば基本的には信託報酬は低い方が良い(運用の巧拙により運用成果は逆転することもあります)と考えられます。

尚、信託報酬以外に監査報酬等経費がそれぞれ差引かれますがファンド規模等により実質的な経費が異なるためここでは反映させていません。

日本株投信

国内株式中心に投資しているファンドです。インデックス運用をしているファンドについては「運用スタイル連動インデックス」欄に連動しようとしている指数名(ベンチマーク)を記載しました。

インデックス連動の投資信託については、信託報酬が安いファンドの方がほぼ運用パフォーマンスが良い結果になっている様です。信託報酬の安いインデックスファンドが一般的にアクティブファンドのパフォーマンスを上回っていて絶対的に良いとの論調が非常に多いですが、実際には長期的に好パフォーマンスを上げているファンドもあります。

国際株式投信

海外の株式を中心に運用するファンドです。信託報酬の安いインデックスタイプのファンドも増えています。経済成長力のある海外の企業への投資ははずせないポジションと考えます。投資先の地域等似通った投資対象ごとにパフォーマンスを比較していただくと良いと思います。

バランス型投信

国内外の株式、債券に分散投資するファンドです。国内大手証券系の運用会社のアクティブ運用と思われるファンドの成績不振が目に付きます。各資産クラスへの配分が近いファンド同士で比較していただければと思います。概ね50とか70といった数字が株式への配分比率とお考えください。

ターゲットイヤー型投信

年齢の上昇に応じて(一定の年限に向けて)リスクを減らしていく方針のファンドで運用会社が比率調整をしていきます。

雑感

大手金融機関がグループ内等事情を感じさせる運用会社選択になっている傾向が否定できず、少しさびしい印象はありますが、かなり手数料や信託報酬も下がり、iDeCoの運用環境は整いつつあると感じました。

商品数が圧倒的に多いSBI証券と、ある程度商品数を絞っているりそな銀行、野村證券、今回運用データを掲載できなかった楽天証券といった商品選びに比較的迷わなくて良い金融機関といったように、投資に対する考え方や経験により選択肢が変わるのではないかと思います。

例えば私自身はインド株に投資したい思いがありますが、今回取り上げた金融機関には確定拠出年金での取扱がありません。そういった場合、NISA口座や一般口座との分散等を考えるか、そういう個別の国の株式投資信託に投資できる運営管理機関を探す必要があります。

ご自身が投資したい対象を決め、どれくらいをどんな形で資産を置けばよいのか、将来的なキャッシュフローを想定し60歳まで引き出せない確定拠出年金の運用に積立てられるか否か、また、積立てられるとすればいくらくらいが妥当か考える必要があります。

さらに資産全体で適切な資産構成になるよう、過去データを検証し見直していただくことにより効率的なポートフォリオを構築していただきたいと考えます。

今回は債券ファンド、リート等については取り上げませんでした。世界的に低金利の今、将来、金利上昇局面になる場合に対応できるファンドがどのくらいあるのか非常に興味があります。今後分析して何か気がつくことがあればご報告したいと思います。

確定拠出年金でも定期預金に預けることが出来ます。債券投資信託に分散するかわりに、株式にのみ投資するファンドと合わせ、金利ゼロでもリスク0に近い預金にも分散し積立て、保有の株式投資信託が大きく値下がりした場合には配分を見直すよう取り組む方法もあります。

我々は確定拠出年金の個々の運用商品の将来性についてコメントは出来ませんが、過去のデータ分析をすることで今後の運用の参考にしていただくことは可能です。シャープレシオという用語にも少し慣れてみてください。