そろそろ、桜の開花宣言の日程が気になり始めますね!

世界一身近な、

ファイナンシャルプランナーの寺門美和子です ♪

3月1日付の日経新聞二面の中央上部に掲載された、『真相深層コーナー』で ”根付かぬリスク運用、米英に後れ” として【確定拠出年金 幻の改革】という記事が掲載されました。この記事を書かれたのは、昨年の8月に、当、 確定拠出年金相談ねっと認定FPのフォローアップ研修の講師を務めて下さった、日経新聞編集委員の田村正之氏。田村さんは、確定拠出年金が心身にしっかり染み込んでいられるばかりではなく、日本人の将来のお金事情に大変詳しく、研究をされ、著書も多数出版されています。また独自の鋭く独特な感性で、市場の動向や制度のことなど、多岐に渡り、独特なリズムでお話しして下さり、ズシっとお腹に、資産運用の必要性を感じさせて下さいました。そんな田村さんのこの記事。拝見しながら、自分なりに「つっこみ」を入れてみました。

「新人認定FP」の周りで起きた小さな改革

私が確定拠出年金相談ねっと認定FPとなり、早9ヶ月。元々書く事が好きで、ライターとしての活動もしていた経験から、SNSを通じて、「確定拠出年金について」や「老後の自分年金」また「長期分散投資」等、FPになる前には知らなかった情報を発信してきました。ベテランのFPさんは、ご存知ないかもしれませんが、世間では「近い将来年金はもらえないらしい」伝説は根強くあり、「だから年金の掛金を払うのは損だ」という意見も普通に話しています。

まず聞きなれない、「ファイナンシャルプランナーAFPになった」と聞いた友人は、当時大流行していた「ピコ太郎の”PPAP”のユニットに加入したのかと思った」と(^_^;) 言われるくらい、世間ではファイナンシャルプランナーのこともよく知らないし、AFP・CFPの資格のことも知られていません。(一応、私フラダンサーなので、ダンスの発想がでてきたようです)

しかし、繰り返し「確定拠出年金」と、早口言葉に採用されそうな固有名詞を見、「人生100年時代、定年後も豊かな生活をするのにはどうするの?」という投げかけを見、また「3つの税制優遇があるからお得だよ」と聞かされているうちに、10人以上の友達は興味を持ち、問い合わせをしてくれました。あっ!! この道を歩んでよかったな~と、その時は嬉しかった。相談ねっと代表の山中先生は常日頃「伝えていかなきゃ」とご指導下さいますが、その必要性を実感しました。

その一方で「最近お金の話しばかりするね」と言われたこともありますし、好からぬ空気を感じることも多々あり。「日本人はお金の話は公にはタブー」という、大和の国から続く?美徳が、平成が終わろうとしている今も根付いているようです。

3月1日 日経新聞『真相深層』の要約

田村氏のコラムを読んでいない方もいると思うので、ここで記事を要約させて頂きます。

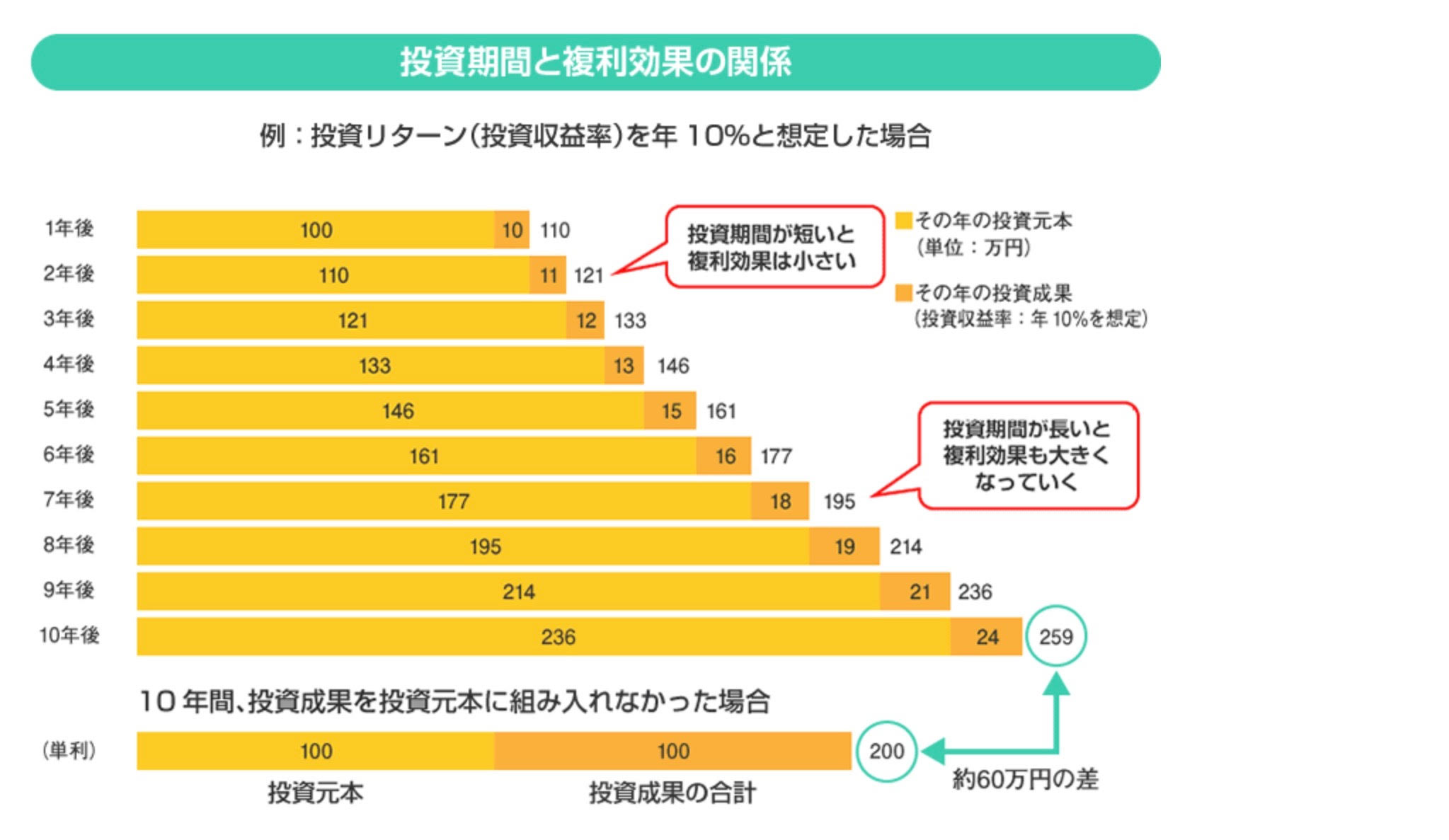

自分の運用次第で将来の受取り方が変わる企業型確定拠出年金(DC)。だが日本の加入者の6割は弱は「元本確保型」で、長期低金利時代には充分に資産を増やせていないのが現状。厚生労働省は、2018年5月に新たな政省令を施行するが、投資信託に強く誘導する米英型の根本改革は見送られた。この20年間の家計における金融資産は、米国が3.3倍、英国が2.5倍に対して、日本は1.5倍。最大の要因は運用収益の差だという。日本人の株や投信の保有比率は2016年末で19%。米国46%英国38%に比べて遅れている。

米英で株や投信の比率を高めたのはDC(確定拠出年金)。特に運用規約に定める「デフォルト(初期設定)商品」をバランス型に投信にする動き。一方日本では全体の資産の55%が元本確保型。通算利回りが0~1%の人が4割を占める。

この状況を変えようとした厚生労働省は、デフォルトの在り方などを検討する専門委員会を設置。議論をたたき台に政省令改正を目指した。多くの関係者は投信への変革を期待したが、昨年6月にまとめた報告書は「引き続きデフォルトは元本確保型でもいいとする内容。昨年末に改正した政省令も投信をデフォルトとは明示していない。

なぜ根本改革は「幻」で終わったのか。最大の原因は企業や労働組合の腰が引けたこと。DCのデフォルトは労使が相談して決める。投信に誘導して、運用損がでたら非難を浴びかねないと恐れた一部企業が「様々なルートで反対した」とか。

また、自社の元本確保型の商品を残したい金融機関の抵抗や「投資教育を通じて加入者が主体的に投信を選ぶようになるのが本筋」とあるべき論も障害となった模様。日本では投資不安が強い。手数料重視の金融機関の営業姿勢への不信も根強い。

ただ、長期国際分散投資への運用益を得やすいことは過去の経験(実績)が示す。DCは定額積立だから安い時に多く変買え、株価変動のリスクも吸収しやすい。昨年のノーベル経済学賞のを受賞した行動経済学は、人は心理状態に影響され、必ずしも合理的に合理的に行動しないと指摘する。だからこそ、リスクを過度に恐れる加入者の背を押す政策介入が重要となる。実際米英では、行動経済学に基づき半ば自動的に投信に誘導している」いう。

デフォルトを投信にすることで、日本でもそれが標準的な運用方法だとのアナウンスメント効果が期待できる。DC関係者は貯蓄から資産形成への流れを強める好機だった。なぜ米英の知見を生かさないのかと悔しがる。ただネガティブな面だけでなく、改善された部分もある。一部の運営管理金融機関は「担当企業にデフォルトを真剣に考えてもらい、約半数は投信になる予定」とか。一方で「リスクを恐れる経営者や組合の説得が困難で断念した模様。ルール化してくれなかったのが極めて残念」と話すDC担当者は数多い。多くの企業は現状維持のよう。

人生100年時代を迎え、老後資金確保の重要性は一段と増す。米英型根本改革が見送られたからこそ、労使や個々の加入者は年金資産をどう増やしていくかに真剣に向かい合う必要がある。

↑

上記がコラム内容です。日本においては大きな力が働き、米英で結果を出しているDC(確定拠出年金)の威力を充分に発揮できない。とも読み取れます。なぜ日本では投信が根付かないのか?実は私もFPになる前に間違った投信を購入しました。日本を代表するメガバンクの担当者に、何に加入したら良いかを相談したら「人気商品一覧表」を渡され、そこから選びました。投資教育を受けていない日本人の、間違った投資成績結果です。そうやって負のスパイラルに巻き込まれた私。それは投資教育を受けていないから無知だったので、記事の「そもそも論」もまんざら間違っていない気がします。もしFPになっていなかったら、投資信託全体を悪の根源と思い込み、きっと飲み会やランチ会で「投信なんてしない方が良い」と言っていたに違いありません。そんな人たちも多数いるような気がするのですが。

他国の状況を肌で感じれば、もっとわかることもある!?

人間は五感あるの生き物です。頭、理性、知性で考えるよりも、五感や心で感じることで、行動に移行するするものだと思います。いくら、書物で現状を訴えても、貯蓄の箱の鍵は開かないのではないでしょうか? 私は2016年の年末年始、LAに行く機会がありました。現地に住む、親戚の結婚式の為の渡米です。伯母がアメリカ人と結婚をしているので、環境は完全にアメリカ人主流。1週間LAで過ごしましたが、ほとんど日本人に合わずに過ごしました。結婚式に呼ばれた300~400人の中でも、日本人は伯母と私だけです。

約20年ぶりにLAへ行った私は驚きました。時は、クリスマスセール期間、ショッピングが大好きな私はまず、LA郊外のショッピングモールへ連れて行ってもらいました。そこでは、とても懐かしい光景を目にしたのです。家族やカップル連れで買物を楽しむ人たちの手には、両手に沢山の紙袋がありました。ブランド品のものも多数抱えています。また、店内のディスプレイは大変華やかで、ワクワクする演出。そして、とても多くの人がいて、駐車場も超満杯でした。バブル期の日本の様な雰囲気。よく考えてみると、日本では年末年始でも、大きな紙袋を両手に歩く人は少なく、店内もガラガラ。ネット通販の時代背景もありますが、肌で感じる勢いが違ってました。その後、レストランに行っても、ネイルサロンに行っても、同じような空気を感じました。「アメリカ景気がいいな」と。

やはり、現地で肌で感じるのと、頭で理解するのとでは大きな違いがあると思います。今や、日本人も多くの人が海外旅行をしますが、観光で行く場所と、実生活を感じる場所は違います。ましてや旅行で、アメリカ人の投資生活に触れる場面に出会うことはほとんどなく、体や心で、メリットを感じることはできません。

そういえば私が32年前、初めてLAに行った時、最初の驚きは成田空港での出来事でした。それは、今でこそ当たり前になったのですが、トイレを1列で並んで待っている風景でした。当時の日本ではまだ各個室の前で並び、デパートのトイレでは、イライラした光景が日常的。しかしLAでは、どこへ行っても一列で並び「これは画期的!」と思っておりましたら、間もなく日本でも辺り前になりました。これこそ、世界の良いところをからだで学んだ日本人が、自然と採用したのでしょう。

日本でのDC(確定拠出年金)解禁は01年。しかし、その恩恵を肌で感じている人は、まだごく少数で、名称すら知らないのが実態です。

女性に喜んで加入してもらうことが、最大のアナウンスメント効果

ある意味、人気商品にならないDC(確定拠出年金)。どうしたら人気がでるのか!?それこそ日本人の行動心理学を考えれば答えがみつかると思うのですが。最近の人気商品の下記の3つがそのキーワードを含んでいるのではないでしょうか?

- もぐもぐタイムで大人気のお菓子『赤いサイロ』

- 藤井6段が遊んだ玩具立体パズル『キュボロ』

- 健康志向時代が生んだ電子たばこ『IQOS』(アイコス)

▼【もぐもぐタイムで人気のお菓子『赤いサイロ』】

多くの人に感動を与えた、2018年冬季オリンピック。その中でも、「そだね~」という流行語も生んだカーリング女子。彼女たちの明るさと、結束力の堅いチームワーク、そして銅メダルという成果は、日本人にとっては堪らないご馳走でしら。その中でも特に愛らしかったのがエネルギー補給の通称「もぐもぐタイム」。 そこで食べられていた、彼女たちの地元・北海道北見市の老舗菓子店「清月」が販売する『赤いサイロ』というチーズケーキ。現時点では今年の9月までは品切れ状態で、注文販売だという。4年に1度のイベントでの成果という「希少価値」と、日本人が大好きな「根性」や「努力」がつ詰まった現象。購買者の感動で心が動いたヒット商品なのではないでしょうか。

▼藤井6段が幼少期に遊んだ玩具。立体パズル『キュボロ』

前人未到の昇級劇を展開している、将棋の藤井聡太五段。インタビューでの受け答えをみても、とても15歳とは思えず、ただただ感心するばかり。そんな大天才がどうしてできたのか?と思う人も多いと思います。そこで藤井五段が幼少期に遊んだ玩具、立体パズルの『キュボロ』が只今2年待ちの大人気商品。この商品のヒットには「藤井五段の様な天才になって欲しい」という、親の気持ちがあるのでしょう。それに加えて、スイス製という希少価値、6万円位する価格設定で、以前からセレブ志向の人たちには人気がありました。この玩具、大人が遊んでも楽しいという評判で内容も充実。この商品も、感動や関心と感心が動いたものなのではないでしょうか。

▼健康志向時代が生んだ電子たばこ『IQOS』(アイコス)

禁煙するのが一番健康に良いと思いますが、嗜好品はそう簡単に辞められないのが本音。しかしこの情報時代。「たばこが身体に悪い」というのは百も承知で、「長生きしたい」と潜在的に思っている人間の心理にずばりアプローチしてヒットしたのがこの電子たばこ。私が興味深いのが、男性で出不精の友人たちが、電車に乗りわざわざ電子たばこだけを買いに行くところ。どうやらこれはメーカーサイドが戦略的に仕組んでいるのではないか?と勘繰ってしまいます。仲間内での飲み会などでは、喫煙家が集まり、次々と発売される電子たばこの評論会を開いている。これもまた、嗜好と健康という体と心に訴え、希少価値から生まれたヒット作。

やはり、ヒット商品とは五感や心や体で感じ、行動したものが爆発をするのでしょう。

一般の消費商品と金融商品を比較するのは違うかもしれません。しかし、認知してもらえなければ、拡がらないのが現実。いくら良い制度であっても知らなければ、誰も動かない、始めない。今週もまた一人の友人から確定拠出年金の問い合わせがありました。私もこれまでに何度もPRはしてきましたが、丁度いまが考え時の確定申告シーズン。今年の申告には間に合わないが、納税の負担を実感できる今はPRには絶好の時。友人の心が動いたのでしょう。

女性の方が長寿な日本。人口割合も女性が多く、女性の方が老後資金に対する不安は大きいと思います。だからこそ、もっと女性にわかりやすいPR活動をしてみては如何でしょうか? 昨年、愛らしいiDeCoキャラクターが登場したり、高感度の高い、アナウンサー”カトパン”さんを起用したり、改善努力はしていると思いますがまだ弱いかも。ここはドンと、20代~50代の女性のハートをつかんでいる、ジャニーズタレントの起用などをしてみてはどうでしょうか?

もし私にプロデュースの機会があるなら、できる男、嵐の櫻井君が、天然キャラの大野君に「将来のこともっと考えなよ!」と言って、確定拠出年金の事を教えてあげるところから始まり、ソフトバンクのシリーズものの様に、様々なシーンを設定してDC(確定拠出年金)のメリットを訴えます。ある回では、確定申告の時に控除メリットがあるところを伝えてあげる。また違う回では、運用益が出てニンマリする楽屋風景や税金控除に喜ぶ風景。更に将来、受取り時の税制優遇も視覚化してあげる。その資金では未来の設定で嵐のディナーショー(きっと5万円はする)のチケットを買い、フアンが「DC(確定拠出年金)に加入しててよかった♡」などとメリットを共感できるようなものをみせてあげると、心が動くのではないでしょうか?

成功体験のない日本人の意識を変えるのは容易ではないと思います。そこにはパンチのあるPRか地道なPRが必要。我々FPの活動費を国が助成し、PR促進活動(セミナー)を幅広く開催し、一人一人に丁寧にアプローチするのも良いかもしれません。一昔前、携帯を普及する時に「無料キャンペーン」を行ったように、大きな布石があっても良いのでしょう。どうか改革が幻とならないように、大きく進展するように願います。また、DC成果を得ている人は、一人のものとせず、周りの方にPRしてあげてくださいね。

☆・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・☆

*Miwa Harmonic Office*

確定拠出年金相談ねっと認定FP

♪ 寺門 美和子 ♪

ファイナンシャルプランナー

×

夫婦問題♂♀カウンセラー

趣味:HULA タヒチアン

■連載執筆

・東洋経済オンライン

・ファイナンシャルフィールド

・シグマル

・会員制投資サイト(非公開)

■ファイナンシャルプランナー

資産形成が苦手な女性や

若者にわかりやすく&楽しく!!

暮らしのお金と公的保険について、

コンサティング・セミナー業務を行っております。

日本FP協会/会員・認定

国家資格FP2級技能士(資産設計提案業務)

AFP

公的保険アドバイザー

■夫婦問題カウンセラー

電話相談

www.voicemarche.jp/advisers/781

岡野あつこ師事®上級プロ夫婦問題カウンセラー

日本家族問題相談連盟認定

■ライター

WEBサイトでライターとして活動

■BLOG