こんにちは。

FP相談ねっと認定FPの前田です。

先日、ある女性経営者の方にiDeCo+をおすすめしました。すぐに導入が決まり、現在、着々と準備が進んでいます。

その方は、以前より自分自身がiDeCoをしていて「従業員にもiDeCoで老後資産を準備してほしい」というニーズからiDeCo+を導入したのですが、「会社の福利厚生を充実させたい」と考えている経営者のかたにもiDeCo+がオススメですよ。

iDeCo+(イデコプラス)とは

iDeCo+を導入できるのは、従業員が100人以下の厚生年金基金や企業年金がない企業です。ここでいう従業員とは、厚生年金被保険者です。パートやアルバイトでも、厚生年金保険料を納めていれば、従業員となります。

どのような制度かというと、iDeCoをしている従業員に会社が掛け金を上乗せする福利厚生制度です。iDeCoをしていない従業員に対しては、会社は掛け金の上乗せをすることはできません。

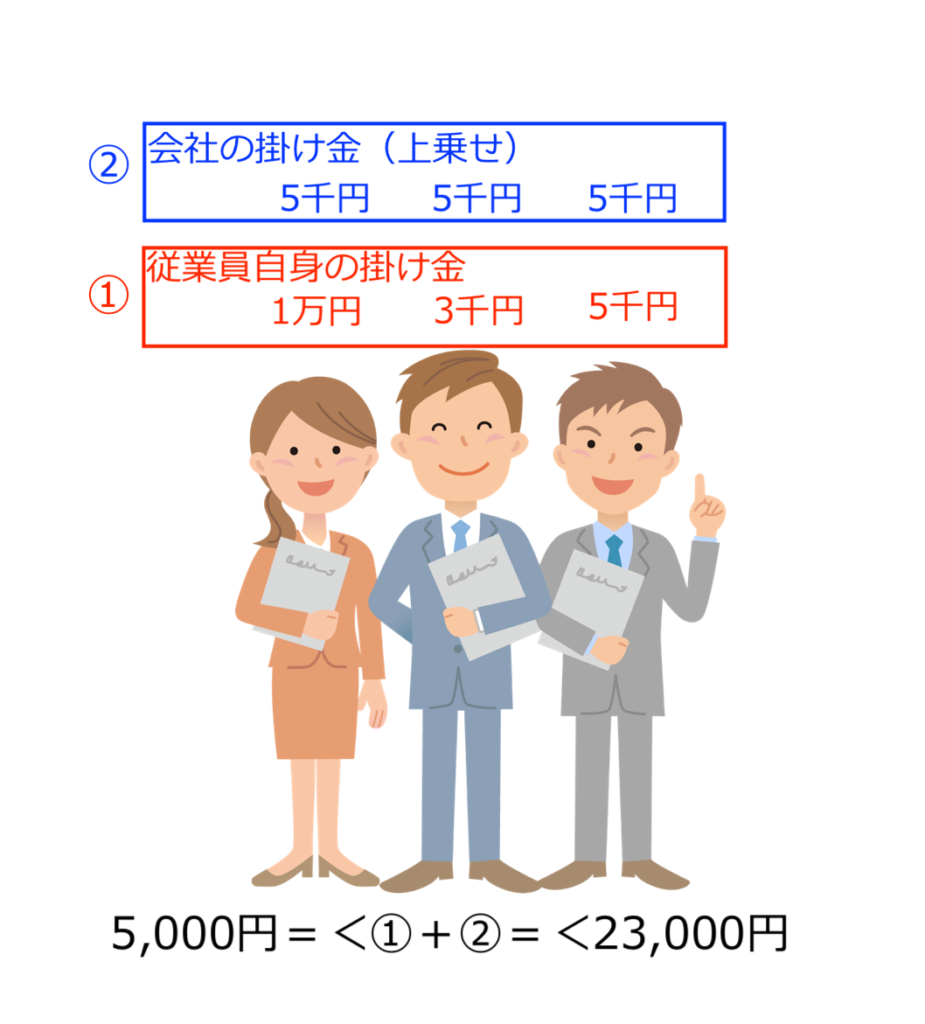

従業員の掛け金と会社の掛け金が合計で5,000円〜23,000円になるように1,000円単位で掛け金を設定します。上乗せ分は給与ではありませんから、社会保険料の計算には関係ありません。社会保険料の負担が増えることはありません。

掛け金のかけ方は、たとえば、下の絵のような形です。

個人でiDeCoに加入する場合は、最低掛け金は5,000円ですが、iDeCo+なら、会社と個人の掛け金を合算して5,000円以上になれば良いので、毎月5,000円の積み立てが厳しいけれど、老後のために資産形成をしたいという従業員には、とてもありがたい制度です。

ただし、従業員のiDeCoの掛け金をゼロにすることはできません。最低1,000円の掛け金が必要です。

会社の掛け金のルール

基本的に、会社の掛け金はiDeCoをしている従業員全員、同額でないといけません。しかし、営業職や事務職など「一定の職種」、勤続何年以上など「一定の勤続期間」、など一定の資格を設けて、資格を満たした場合に上乗せする形式も可能です。

例えば、勤続3年未満の場合は上乗せはゼロだけど、3年以上5年未満は5,000円、勤続年数5年以上で7,000円といった具合です。

導入に費用はかかる?

iDeCo+を導入するにあたり、費用は発生しません。制度導入自体は無料です。しかし、就業規則等の社内規定を見直す必要がありますし、従業員への投資教育を実施すると、費用がかかってくるでしょう。

とはいえ、毎月ランニングコストが発生するわけではありません。iDeCo+と似ている制度として企業型確定拠出年金がありますが、企業型確定拠出年金を導入することに比べるとコストは抑えられるでしょう。

具体的な手続きの流れはこちらのページにマニュアルがありますのでダウンロードしてご活用ください。

iDeCo+(イデコプラス) 楽々導入マニュアル プレゼント!

iDeCo+のメリットデメリット

iDeCo+は、会社にも従業員にも双方にとってメリットの大きな制度です。それぞれのメリット・デメリットをお伝えします。

会社のメリット

iDeCo+は、福利厚生制度ですから、メリットはやはり福利厚生を充実させられる点でしょう。そして、それによる人材確保や人材定着などがあげられます。

また、会社の掛け金は、全額損金計上ができます。

会社のデメリット

デメリットは特にありませんが、強いて言うなら、”手間”でしょうか。ただ、どんな制度でも、導入するには手間はかかりますから。

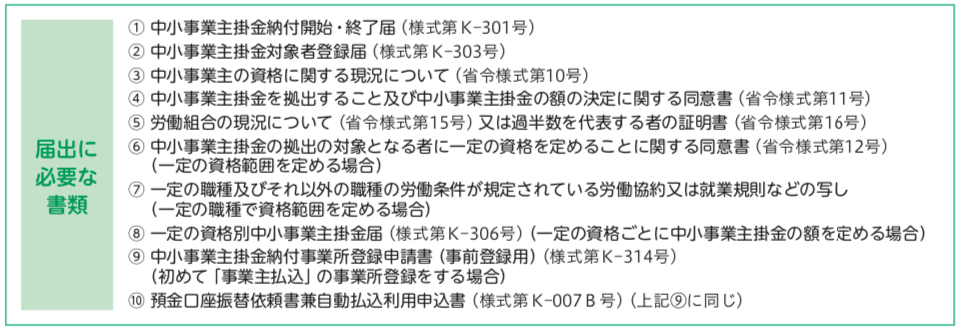

iDeCo+の手間その① 届け出書類が手書き

iDeCo+を開始するには、下記の書類を2部作成します。これらの届出書類は、ほぼ全て手書きなので、不便さを感じるかもしれません。また、制度開始後も毎年「現況届」を提出します。

iDeCo+の手間その② 掛金は給与天引

従業員からiDeCoの掛け金を給与天引きし、その翌月に会社掛け金と一緒に国民年金基金連合会に納付(引落)します。

iDeCoをしない従業員への対応

iDeCoをしない従業員に会社は掛け金を上乗せはできません。法律上は、別途対応を取る必要もありません。しかし、それでは従業員の不満が・・・

ということで、対応をどうするかも、考える必要があるかもしれません。

従業員のメリット

従業員のメリットは、老後のための資産形成が行いやすくなることです。今の時代、誰もが老後のための資産を準備する必要があるといってもいいでしょう。会社が制度を準備してあげることで、従業員は資産形成がしやすくなります。

また、iDeCoの掛け金は全額所得控除ができますから、節税対策としても有効です。

従業員のデメリット

こちらも、デメリットはとくにありませんが、注意しておきたいことは、iDeCoを始めるには最初に手数料が3,000円ほどかかり、その後も毎月171円の口座管理手数料、受取時には1回440円の手数料がかかることでしょうか。

また、積み立てた資産は60歳まで引き出しはできません。老後のための資産ですからね。途中で引き出しができてしまうと、資産形成ができません。この点は、注意点でもあり、メリットでもあるでしょう。

iDeCo+導入を検討してみませんか

iDeCo+を導入している企業は2019年9月末で約800社です。2018年5月にスタートしたばかりで、しかも、知名度がないからか、まだまだ少数ですね。しかし、iDeCo +は、従来の企業型確定拠出年金にくらべれば、導入ハードルは低いですし、十分検討に値する制度ではないでしょうか。

オンラインでもご相談は可能です。まずは、iDeCo+が自社に合った制度かお話を聞いてみませんか。

初回相談は無料です。