こんにちは。

子育て世代の家計のパートナー、FP相談ねっと認定FPの前田です。

子育て世代の方は、児童手当をもらっていると思いますが、児童手当の仕組みについては、意外に知られていないものです。そこで、児童手当の仕組みから、所得制限をオーバーした時の対策まで、2022年10月の改正も含めて、詳しくお伝えします。

動画はこちら

===目次=======

1、児童手当のキホン

1−1 児童手当の金額

1−2 3人以上子どもがいる家庭はここに注意

1−3 児童手当の申請方法

2、誰が児童手当を受け取れるの?

2−1 児童手当を受け取れる人

2−2 児童手当から保育料や給食費を徴収してくれる・・・?

3、児童手当の所得制限の仕組み

3−1 「扶養」とは社会保険の扶養のことではない

3−2 年末調整後の確定申告、扶養人数は正しく申告

4、うちは所得制限オーバーしてない?

4−1 所得制限オーバーかどうかを確認する方法

4−2 所得制限額の計算方法

4−3 共働き夫婦4人家族の場合

5、所得制限の注意点とオーバー時の対処法

5−1 iDeCoをする

5−2 所得を小さくする

5-3 扶養人数を増やす

1、児童手当のキホン

1-1 児童手当の金額

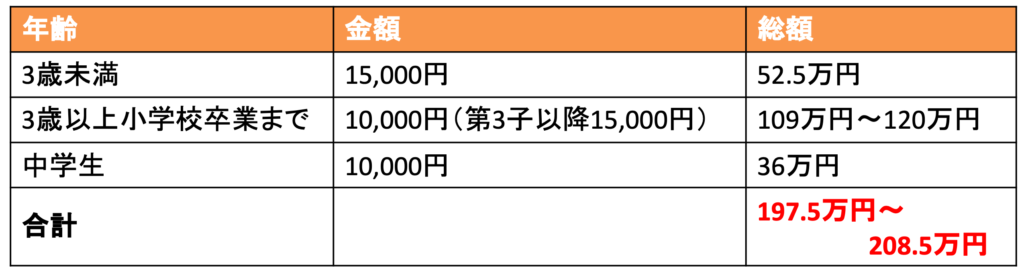

児童手当は、中学校卒業までの子を育てている人に支給される手当金です。子どもの年齢によって支給金額が異なり、3歳未満は15,000円、3歳以上小学校卒業までは10,000円(第3子以降は15,000円)、中学校生は10,000円です。

それぞれの総額は、下記の表のとおりです。

0歳〜中学校卒業までの総額にすると約200万円もらえます。

金額の幅があるのは、誕生月によってもらえる金額が異なるためです。支給のスタート時期は誕生月の翌月のため人によって違いますが、終了時期は中学校卒業までみんな同じなので、4月生まれの子の方が、3月生まれの子より多くもらえるということですね。

11万円の差がありますから、もしかすると不公平と思うかもしれませんが、早く生まれている分、それだけお金もかかっているわけですから、そう考えると、それほど不公平感はなくなるのではないでしょうか。

所得制限オーバー家庭には「特例給付」

また、児童手当には所得制限があります。所得制限をオーバーしている家庭については、支給金額は一律5,000円になります。これを特例給付と言います。

金額は児童手当より下がりますが、中学校卒業までもらえるわけですから、総額にすると90万円ぐらいもらえます。かなり大きな金額になりますから、大変ありがたい制度ですよね。

ただし、2022年10月からは、特例給付カットの所得制限が設けられます。その所得制限にひっかかると、特例給付もゼロとなります。

1-2 3人以上子どもがいる家庭はここに注意

注意していただきたいのが、3人以上お子様がいるご家庭です。3歳から小学校卒業まで、第3子以降の支給金額は15,000円ですが、この「第3子」は、単純に3番目の子ということではありません。

高校卒業までの子のうち3番目以降の子のことを言います。つまり、高校生までを「子」、高校を卒業すると「子」でなくなります。

例えば、今年、小学校4年生、中学校1年生、高校3年生の兄弟がいたとします。

小学校4年生のお子さんは3番目の子なので、第3子になりますね。児童手当15,000円をもらうことができます。

しかし、来年になるとどうでしょうか。

小学校4年生だった三男は5年生になって、中学校1年生の次男は2年生に、高校3年生の長男は、大学生になるわけです。

そうすると大学1年生の長男は子どもとしてみなされません。その結果、中学2年生の次男が第一子になり、小学校5年生の三男は第二子になります。

つまり小学校5年生の三男の児童手当は15,000円ではなく10,000円になるということです。

3人以上お子様がいる家庭の方は、子どもの数の考え方は、単純に何番目の子という数え方ではないことを知っておいてくださいね。

1-3 児童手当の申請方法

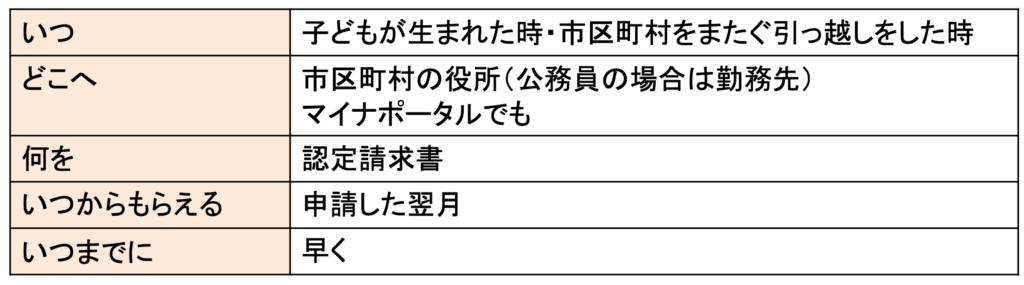

児童手当は、子どもが生まれたら申請しますが、引っ越しをしたとき、特例給付カット対象外から対象になった時も申請が必要です。

児童手当がもらえるのは、申請した翌月からです。しかし、生まれた日や引っ越した日が月末に近い場合、申請日が翌月になってしまうこともあります。そうなると、不利ですよね。

なので、異動日の15日以内に申請すれば申請月分から支給される15日特例というものがあります。

なお、2022年10月から特例給付カット制度がはじまりますが、一旦、所得制限オーバーで特例給付がカットとなったものの、翌年以降に、収入が減り所得制限内に所得が収まった場合、

自動的に児童手当が復活するわけではありません。

役所(公務員の場合は勤務先)に申請が必要です。

児童手当がもらえるのは、申請した翌月からですから、申請は早めにしましょう。

2、誰が児童手当を受け取れるの?

2-1 児童手当を受け取れる人

児童手当を受け取れる人は、中学校卒業までの

①日本に住んでいる

②子を養育している人

です。

では、日本に住んでいるとは、どういうことでしょうか。たとえば、下記のような判断に迷うケースがあると思います。

次に、養育しているとは、どういうことでしょうか。

父と母と子ども、家族みんなが同居している場合、一般的には女性より男性の方が所得が高いですから、お父さんが受け取っている家庭が多そうですね。

お父さんとお母さんが仲良ければ、それで良いのですが、お父さんとお母さんの仲が悪い場合やお父さんが家にお金をいれない場合もあります

そのようなケースでも、残念ながら、受け取る人を変更することはできません。住民票が同じなら、所得の高い方が受け取ることになります。

ただし、かなりハードルが高いですが、2022年10月からは、本来受け取る人以外の口座に変更できることもあります。

本来受け取る人から変更届が提出された場合、かつ、下記3つに当てはまる場合は、市町村の判断により他の人の口座へ支払っても良いということに変わりました。

- 受給者口座のある金融機関が生活圏内にない

- 受給者口座が開設できない

- 受給者の疾病・障害等により受給者が金融機関に立ち寄れない

いや、この条件キツすぎ。事実上、やっぱり無理ですね。

2-2 児童手当から保育料や給食費を徴収してくれる・・・?

お父さんは家にお金を入れない、なのに、保育料や給食費はお母さんの口座から引き落とされている場合、お母さんとしては納得がいきません。

せめて、児童手当から保育料や給食費を差し引いてくれたら・・・と、思うことでしょう。

内閣府のホームページでは、下記の記載があります。

保育料や、申し出があった方についての学校給食費などを、市区町村が児童手当等から徴収することが可能です。

内閣府「児童手当制度のご案内」

しかし、その下に

※保育料などの徴収を実施するかどうかは、各市区町村で異なります。

内閣府「児童手当制度のご案内」

とも書いてあります。

給食代は、学校が引き落とします。児童手当は市区町村が支給します。学校と市区町村は、児童手当で連携していません。縦割りです。私が住んでいる江戸川区では、児童手当から給食費を差し引く対応はしていないとの回答でした。

お住まいの市区町村に確認してみましょう。

3、 児童手当の所得制限の仕組み

児童手当には所得制限が2段階あります。児童手当満額から特例給付になる所得制限、特例給付もカットされる所得制限(2022年10月以降)の2段階です。

下記が、それぞれの所得制限の限度額の表です。

所得だと、ちょっと分かりづらいので、目安の年収も掲載しておきますね。実際は、所得で判断されるので、年収はあくまでも目安です。

所得制限は扶養している人数によって金額が異なります。扶養している人数が何人か、当てはまる欄を見てみると、所得制限限度額が分かりますね。

なお、この所得制限限度額と比べるのは、前年、前々年の所得です。(1月〜5月までの児童手当は前々年の所得、6月〜12月は前年の所得)ややこしい・・・・

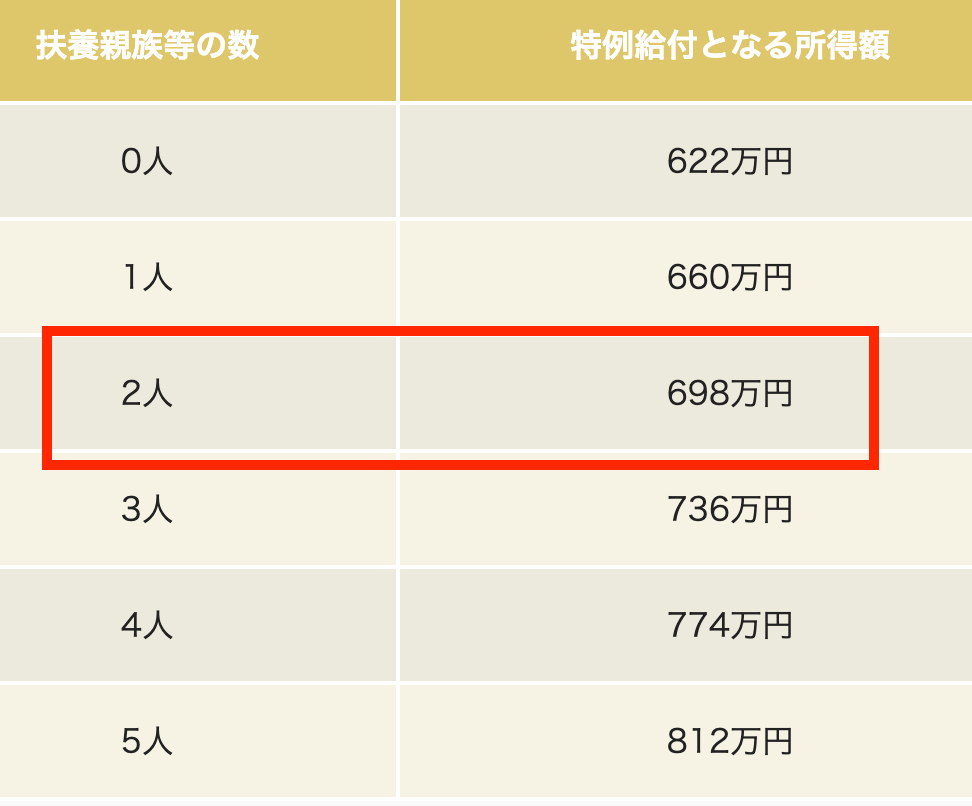

この表には、扶養人数が5人までの所得制限額しか記載されていません。扶養親族が5人以上だよという場合は、扶養親族1人あたり、38万円を622万円に加算してください。

38万円☓扶養人数+622万円=所得制限限度額

という計算式です。ちなみに、70歳以上の親を扶養している場合、1人あたり44万円を加算します。

そして、扶養人数は、前年の12月31日時点での人数です。今月赤ちゃんが生まれたから扶養人数増えたよという考え方をするわけではありません。

3-1「扶養」とは、社会保険の扶養のことではない

また、「扶養」については少し注意が必要です。

「扶養」と聞くと社会保険上の扶養を思い出す方が多くいらっしゃると思います。「夫の健康保険に入っているから、私も扶養されているよ」という意味の「扶養」ですね。夫の健康保険組合の保険証を使っているような場合です。これは、「社会保険上の扶養」と言います。

しかし、児童手当の扶養は「社会保険上の扶養」ではなく、「税法上の扶養」のことをいいます。

税法上の扶養とは、所得が48万円以下の人のことを指します。所得が48万円以下ということは給与収入に換算すると年収103万円以下です。したがって、給与収入のみなら年収103万円以下の人を扶養人数としてカウントするということです。

保育園ママの場合、扶養されている人は少数派だと思いますが、育休中は扶養されているかもしれませんね。詳しくは、こちらのブログで確認を。

3-2 年末調整後の確定申告、扶養人数は正しく申告

さて、会社で年末調整をしたあと、確定申告するとします。その時、きちんと扶養親族を申告していますか?会社の年末調整で正しく扶養親族を申告していたとしても、その後、確定申告で正しく申告していないと、所得制限が正しく算出されません。

ここで申告が漏れるケースが多いようなので、ご注意を。

年末調整でお子さんの名前を書くと思いますが、その後、確定申告したとしても、確定申告でもお子さんの名前を忘れずに書いてくださいね。

4、うちは所得制限オーバーしていない?

4-1 所得制限オーバーかどうかを確認する方法

先ほどの所得制限の仕組みの表を見れば、所得制限をオーバーしているかどうか、だいたいわかります。でも、もうちょっと正確に知りたい!という人は、計算できます。

給与収入の人は、源泉徴収票を準備してください。

4-2 所得制限額の計算方法

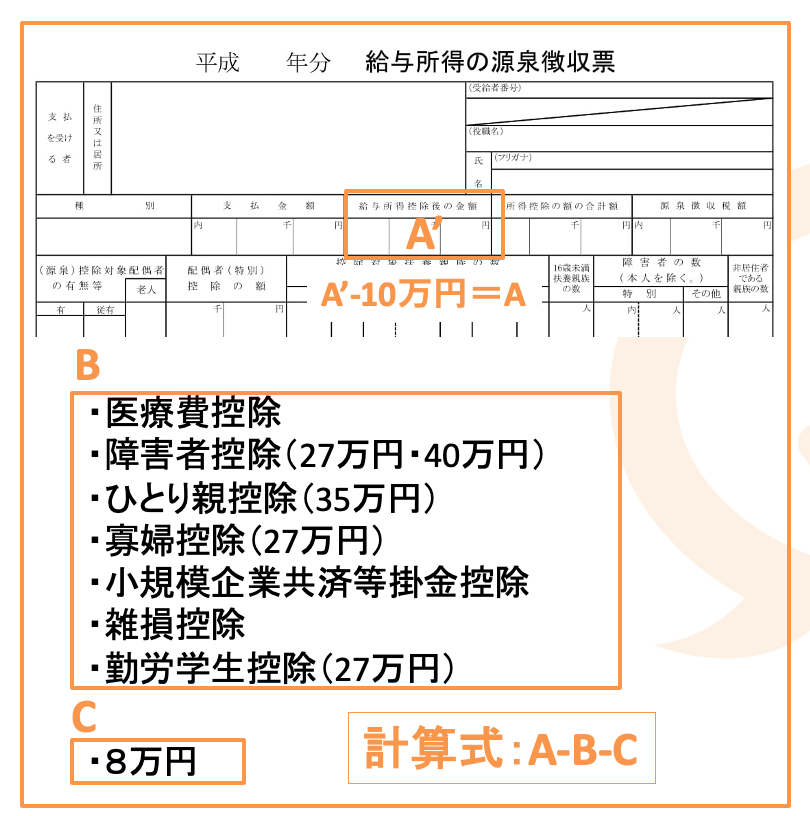

では、AからCまでの数字を確認しましょう。

計算式の「A」

AはA’である「給与所得控除後の金額」から10万円を差し引いた金額です。A’ー10万円を計算式のAにあてはめましょう。個人事業主など、事業所得がある人は、A=収入―必要経費と置き換えてください。

計算式の「B」

Bには、6つの控除があります。Bの項目は当てはまるものがあれば、差し引くことができます。

障害者控除:本人やご家族が障害者の場合に差し引ける項目27万円(特別障害者の場合は40万円)

ひとり親控除:ひとり親の方が差し引ける項目35万円(所得が500万円以下)

小規模共済等掛金控除:iDeCo等をしている方が差し引ける項目

雑損控除:災害や盗難などで損害を受けた場合に差し引ける項目

勤労学生控除:本人が学生の場合に差し引ける項目

計算式の「C」

そして次はC、8万円です。これは法律で8万円と金額が決まっています。

以上、A-B-Cを計算して、ご自分の金額が所得制限限度額内に収まっているかどうかを判断します。

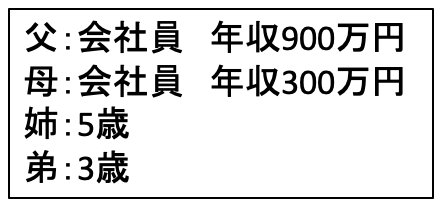

4-3 共働き夫婦4人家族の場合

では、この4人家族の場合のケースを考えてみましょう。

年収900万円と、高年収のお父さん。このお父さんの場合、A’の給与所得控除後の金額は705万円と記載されています。Aは705万円から10万円を差し引いた金額なので、705万-10万=695万そして、このお父さんには、Bに当てはまるものがありません。Cは 8万円なので、A-B-Cを計算すると

(A)695ー(B)0ー(C)8=687万円

扶養親族は子ども2人なので、所得制限額は698万円、かろうじて制限内に収まっていることがわかります。

5、所得制限の注意点とオーバー時の対処法

5-1 iDeCoをする

所得オーバーになりそう!そんな時、対処法はあるのでしょうか?

誰にでも当てはまる方法ではないですが、対処法はあります。

所得控除を増やす

児童手当の所得制限の仕組みの計算式は

A(所得)ーB(所得控除)ーC(8万円)

です。ここで、Bの所得控除を大きくしてみましょう。多くの人が活用できそうなのが、医療費控除と小規模企業共済等掛金控除です。

医療費控除は、医療費がたくさんかかったときに確定申告しますね。めんどくさがらずに、医療控除の確定申告を行いましょう。

次に小規模企業共済等掛金控除を利用します。

小規模企業共済等掛金控除は、企業型確定拠出年金でマッチング拠出をしている場合、iDeCoをしている場合などに利用できますよ。

会社でマッチング拠出型の企業型確定拠出年金が導入されているなら、自分の掛金を上限額いっぱいまで増やす、iDeCoをしていないならiDeCoをはじめる。という対策が取れます。

会社で確定拠出年金の制度はあるけど、マッチング拠出かどうか分からないな〜と、思ったら会社の担当者に聞いてみてください。

ただし、iDeCoには掛け金の上限があります。

職業や会社の制度によって上限は変わります。たとえば、会社に企業年金がある場合だと、月額12,000円、年間14万円までしか積み立てる事ができません。ですから、大きく所得を減らす効果はありません。

しかし、iDeCoは老後資産のための積み立て制度。節税効果も大きいですし、保育料を下げる効果もあります。一石二鳥、いえ、一石四鳥、五鳥くらいある、とても良い制度なので、ぜひ、この機会にはじめることをオススメします。

また、iDeCoをはじめたいと思っているけれど、資産運用方法がさっぱり分からないという方は、メルマガに登録してくださいね。登録された方には、資産運用に失敗したくない人のためのメール講座を配信しています。一番下に登録フォームがあります。

iDeCoの効果は?

さて、このお父さん、iDeCoを月12,000円はじめると、所得制限との関係はどうなるでしょうか?

A=695万円、B=14万円(12,000円☓12ヵ月)、C=8万円ですから、

A-B-C=673万円

所得制限額が698万円です。

お父さんのA-B-Cの金額は、iDeCoをしなければ687万円、iDeCoをすれば673万円。iDeCoをしなくての、所得制限にひっかかっていませんが、ギリギリひっかかっていない程度なら、残業代が増えたりすると、オーバーになってしまう可能性もあります。

こんな場合でも、iDeCoをしておくと、所得制限オーバーの金額から遠くなります。ものすごく大きな効果はないものの、しないよりいいですよね。

繰り返しますが、なんと言っても自分の老後資産を作ることができるのですから。

5-2 所得を小さくする

次に所得を小さくする方法です。

所得を小さくするということは、稼ぎを減らすことですから、あまり好ましいことではないですね。でも、この方法なら、許せるかもしれません。これは、男性向けアドバイス。利用できる人は、かなり限定的ですが、タイミングが合えば効果的で納得できる所得減対策です。

その方法とは、育休を取ること。

育休手当は、給料に比べるとかなり少なくなるでしょう。家計的にはやや打撃を受けるかもしれませんね。

でも、児童手当所得制限対策が成功するかもしれませんし、赤ちゃんと一緒にいれるんだから、これも一つの選択肢です。

5-3 扶養人数を増やす

扶養人数を増やすと、所得制限額が上がります。なので、扶養人数を増やせば良いのです。これも、利用できる人は限られています。

その方法とは、パートナーを扶養親族にする方法

パートナーを扶養人数としてカウントする場合のルールを思い出して欲しいのですが、年収103万円以下なら扶養人数に含められましたね。いつもは年収103万円超の年収で働いているけど、今年は103万円以内におさまりそうなら、扶養人数に含められます。

どんな時かというと、仕事を辞めた時はもちろんですが、ママが産休育休を取った時。産休育休を取ると所得が減りますね。産休育休中の年収が103万円以内なら、扶養人数としてカウントできるので、所得制限額をアップできます。

産休育休中のママを扶養に入れる方法については、こちらのブログを参考にしてください。

お金にかしこくなって不安なく生きよう

iDeCoをはじめたい、教育費やこれからの人生のお金をつくっていきたい、でも、その前に知識や情報をわかりやすく身につけたいなら、メルマガがおすすめです。

メルマガという閉ざされた空間の中だからこそ、誤解を恐れずお伝えできる、ズバッと超分かりやすく、そして、楽しくお金の話をしています。