こんにちは。

子育て世代の家計のパートナー、FP相談ねっと認定FPの前田です。

高齢出産夫婦は、現役引退までの時間が短い分、教育費、マイホーム、老後資産と準備しないといけない大きなお金が一気にやってきます。だから、マイホームをほしいけど、買っても大丈夫?2人目ほしいけど、育てていける?と不安になりがち。

今回は、そんな不安や疑問を簡単に解決できる方法をお伝えします。

ただ、今回お伝えするのは、親と子の年齢に大きく関係します。

年齢によっては解決できない方もいますが、うちの場合は、解決できるのか?このコラムで判断してみてくださいね。

動画とコラム、両方あります。内容は、どちらもほぼ同じです。お好きな方をどうぞ。

(夫50代で子どもを授かった高齢出産夫婦のほぼ誰でもできるライフプラン改善方法)

1時間目「高齢出産夫婦が覚えておきたい2つのこと」 約6分

2時間目「高齢出産夫婦は年金の家族手当が多い?」 約6分

3時間目「高齢出産夫婦は高校授業料が無料?」 約6分

1時間目から3時間目まで全部見たい人は、こちら

ブログで読みたい人は、このまま読み勧めてくださいね。

===目次=======

1時間目「高齢出産夫婦が覚えておきたい2つのこと」

1−1 ご相談者の家族構成とお悩み

1−2 高齢出産夫婦の課題

1−3 高齢出産夫婦の2つの救世主

2時間目「高齢出産夫婦は年金の家族手当が多い?」

2−1 年金の家族手当「加給年金」とは

3時間目「高齢出産夫婦は高校授業料が無料?」

3−1 私立高校入学時にかかるお金

3−2 私立高校授業料無償化とは

3−3 私立高校授業料無償化の所得制限

3−4 キャッシュフロー表はどのように変わったのか?

1時間目 高齢出産夫婦が覚えておきたい2つのこと

1-1ご相談者の家族構成とお悩み

今回のコラムはあるご夫婦がモデルになっています。まずは、そのご夫婦の状況やお悩みをお伝えします。

このご家族は、夫52歳、妻40歳、子ども1歳の3人家族。夫は妻より一回り年上です。

夫は50代ということで、老後資金を貯めないといけない。でも、2人目も欲しいなと思っています。そして、子育て環境を考えて、マイホームも購入したいと思っています。

でも、気になるのがお金です。老後資金も教育費もマイホーム購入費用も、全部準備することはできるのか、そして、いくらの家なら購入できるのか。気になって前に進めないというのです。

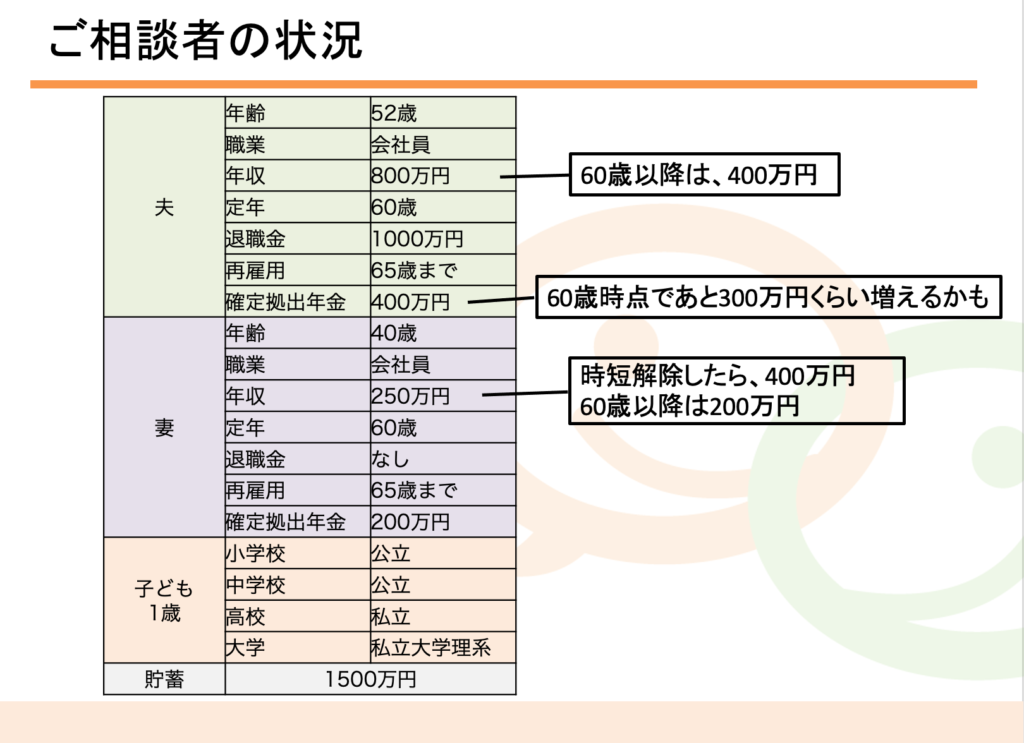

そこで、まずは家計状況をうかがいました。以下がご夫婦の家計状況です。

夫:52歳、会社員、年収800万円で65歳まで働く予定です。60歳で一旦退職して、65歳まで再雇用という形ですね。年収は、60歳以降は半分の400万円ぐらいに減るだろうと予想されています。退職金は1千万円、会社の確定拠出年金は今の時点で400万円あります。

妻:40歳、会社員、年収は今、時短中ということで250万円です。時短解除したら、400万円くらいで、60歳以降は年収200万円くらいになるかな?とのこと。現時点で会社の確定拠出年金は200万円くらいです。

子どもの進学は、高校から私立に行くという前提です。

1-2 高齢出産夫婦の課題

さて、このご夫婦の課題は・・・

・マイホームを買ったら、住宅ローンは老後もずっと続く?!

・第1子が大学入学時、夫69歳!

・貯蓄はしているけれど、足りる?

・老後のために、いくら準備すればいい?

・教育費は、いつまでにいくら準備すればいい?

・妻は、第2子が3歳になるまで時短勤務で大丈夫か

・確定拠出年金、夫婦ともログインしたことない

・生命保険、見直したほうがいい?

などなど、たくさんありますが、頭で考えてもわかりません。見えないから不安になるのです。そこで、可視化することにしました。

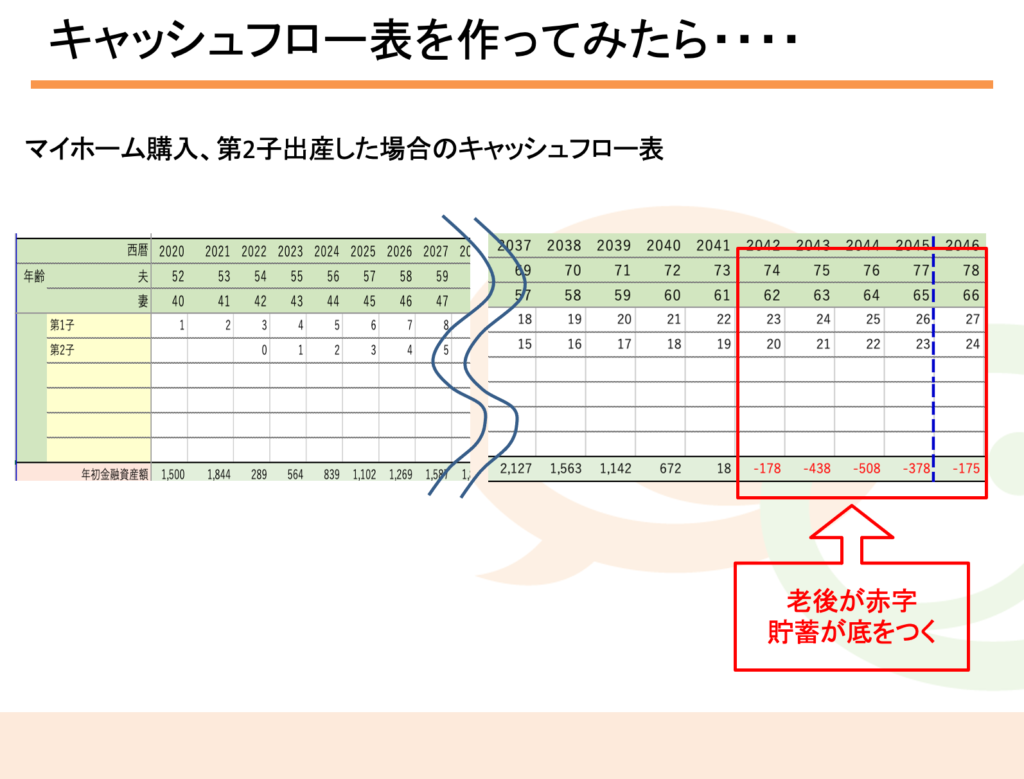

まずは、ライフイベントを考えました。イベントと言うほどのものでもないですが、夫と妻が何歳の時に、子どもが何歳なのか、分かるように表をつくりました。2年後に、もし子どもが生まれたらという前提で作っています。

すると、夫が65歳の時に、第2子は、まだ小学生!

そして第2子が大学入学の時は、夫72歳、妻60歳という年齢であることがわかりました。キャッシュフロー表を作ってみたら、老後はずっと赤字と言うこともわかりました。

つまり、この状況だと、第2子は育てられないし、希望のマイホームも購入できないということです。

1-3 高齢出産夫婦の2つの救世主

が、ここで救世主の登場です!

それが、加給年金と高校授業料無償化!

これが具体的に、どう家計を救ってくれるのか?!2時間目と3時間目に続きます。

2時間目 高齢出産夫婦は年金の家族手当が多い?

2−1 年金の家族手当「加給年金」とは

2時間目は、厚生年金の家族手当である「加給年金」についてです。

加給年金は、厚生年金の加入期間が20年以上ある人が、65歳になったときに生計を維持されている配偶者や子どもがいると支給される厚生年金の家族手当です。

ただ、誰にでも家族手当がもらえるわけではありません。

年齢制限があります。

被保険者が65歳になったとき、配偶者は65歳未満でないといけません。子どもは、被保険者が65歳になったとき、18歳未満じゃないといけません。

そして、この家族手当、金額は配偶者の場合、約40万円、子どもの場合は22万円です。

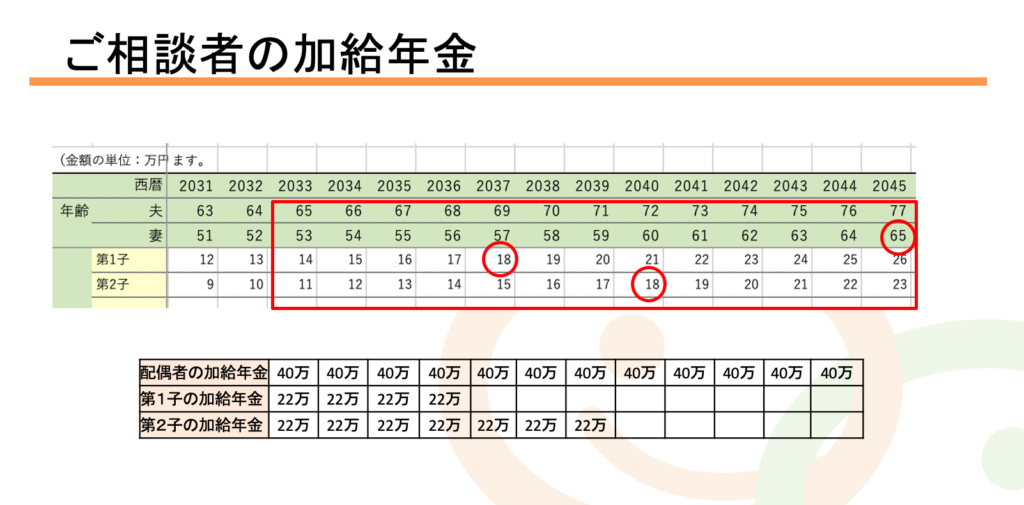

では、ご相談者の場合を確認してみましょう。

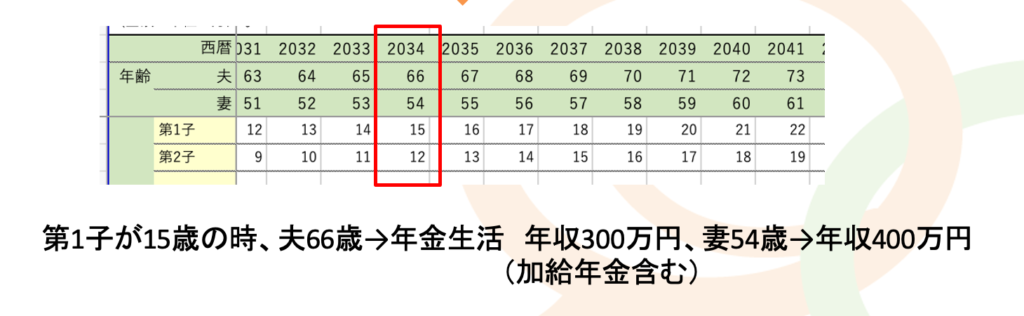

今回のご相談者の場合、夫はずーっと会社員人生ですから、厚生年金の加入期間は20年以上あります。夫が65歳になった時、妻53歳、第1子14歳、第2子11歳です。

以降、妻への加給年金は妻が65歳になるまで毎年40万円、子どもへの加給年金は子どもがそれぞれ18歳になるまで毎年22万円、ずっと厚生年金に上乗せされます。

下記は、加給年金が支給される期間と金額を表にしたものです。

65歳の時に18歳未満の子どもがいるという状況は、珍しいかもしれません。しかし、高齢出産夫婦なら、ありえる状況です。

そして、この加給年金、ご相談者の場合、総額するとなんと、

720万円にもなります。

大きいですよね。これが加給年金という制度です。

ただし、最初にお伝えしたとおり、厚生年金の加入期間が20年以上なければ加給年金は対象外になります。

自営業の方は、厚生年金に入っていません。また、今は会社員で厚生年金に入っていたとしても、過去年金を未納して、65歳時点で厚生年金加入期間が20年に満たない等の場合は、対象外です。自分で用意しないといけない金額が増えるということです。

3時間目 高齢出産夫婦は高校授業料が無料?

3-1 私立高校入学時にかかるお金

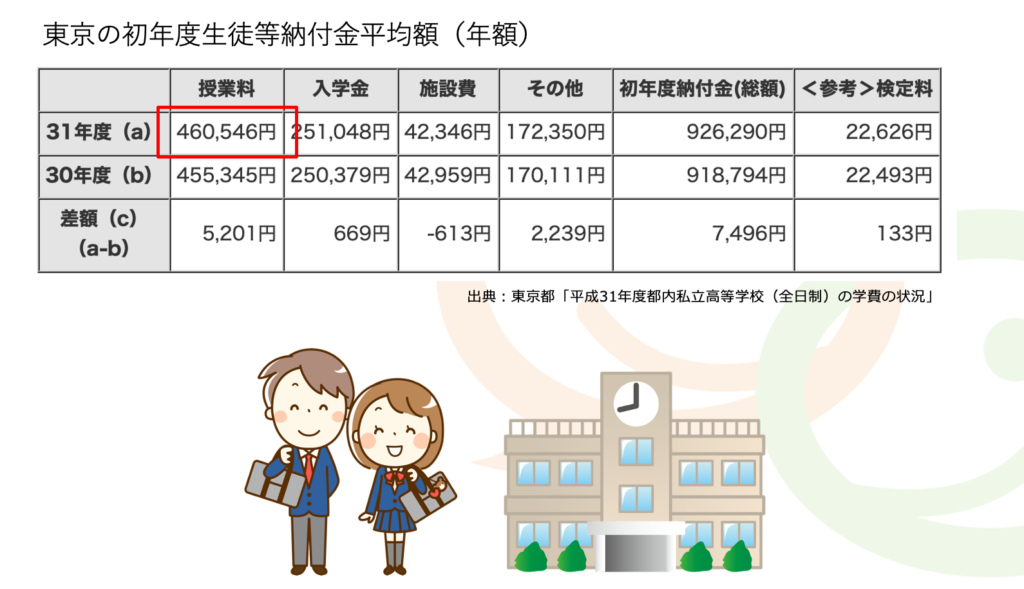

3時間目は、高校授業料無償化についてです。まず、私立高校にかかるお金について見ていきましょう。

これは、東京都の私立高校の初年度納付金の平均額です。授業料含めて約97万円です。ただ、これは学校に納付する金額。教科書代、制服代、行事費、体操着、教材費もろもろは、含まれていません。

学校にもよりますが、上記金額に加えて30万〜40万円はさらに費用がかかるとみておいたほうが良いでしょう。

3-2 私立高校授業料無償化とは

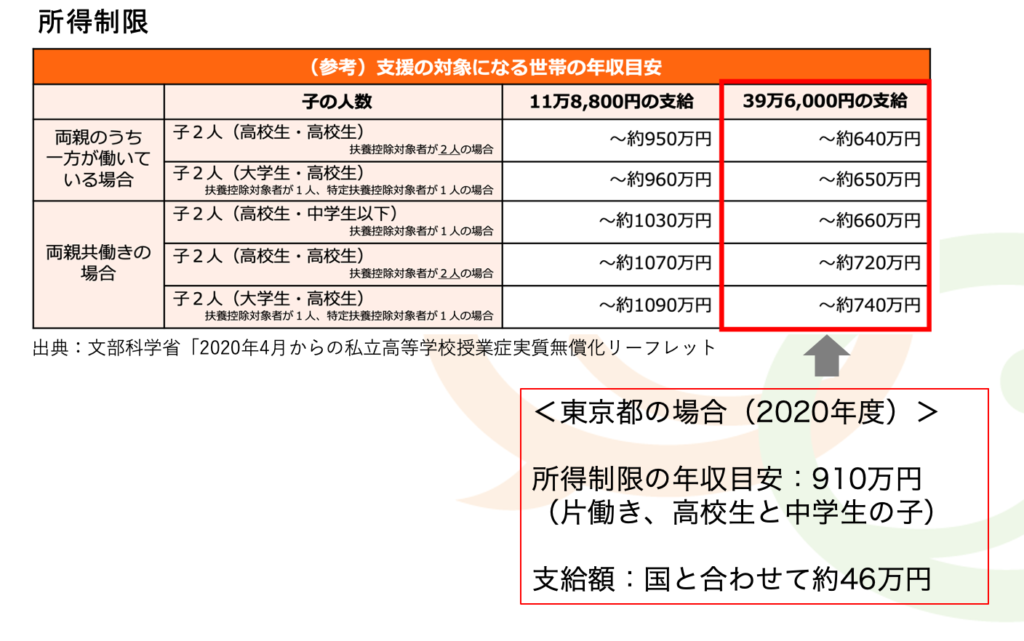

名前の通り、授業料が無償化される制度です。ただし、所得制限や授業料の上限額があり、東京の場合、世帯年収目安約910万円未満なら約46万円まで授業料の補助があります。

また、所得制限を上回ったとしても、扶養する23歳未満の子が3人以上いる場合は、生徒一人あたり年額6万円が助成されます。

ただし、授業業の補助があったとしても、初年度は上記納付金と制服代などプラスアルファ30万円くらいを考えると、残り80万くらいは自分で準備する必要があります。

3-3 私立高校授業料無償化の所得制限

では、授業料無償化の所得制限について、確認しておきましょう。下記が所得制限の年収の目安です。これは、国が行っている高校授業料無償化の基準金額です。私立高校については、赤枠を見て下さい。所得制限に引っかからなければ、39万6,000円まで、授業料補助しますということになっています。

ただ、この補助される金額、独自の上乗せをしている自治体が多いです。東京の場合は、国の金額に上乗せをして、年収目安910万円未満なら、国と合わせて46万円まで支給しています。910万円という年収は、片働き、高校生と中学生の子がいる家庭の年収目安です。

東京の私立高校の授業料の平均額は、日本でも1位、2位くらいの高さです。なので、東京は、所得制限も高いですし、上乗せ金額も大きいです。このあたりは、各自治体によって、金額が変わりますので、お住まいの自治体の制度を調べておくと安心ですね。

では、今回のご相談者にあてはめて、考えてみましょう。夫の現在の年収は800万円、 妻は250万円です。時短を解除すると、さらに年収が増えますから、現時点では、所得制限オーバーしています。

しかし、子どもが高校入学する時、夫は66歳、すでに年金生活。年金額は、計算すると加給年金合わせて300万円くらいでした。妻は54歳で年収400万円です。合計すると世帯年収は700万円くらいですね。

ただ、単純に、この年収が910万円以下だから大丈夫というわけではありません。実際は年収ではなく、住民税をもとに所得制限を判断します。ただ、私が実際計算したところ、所得制限オーバーにはならないだろうという金額でした。

もちろん、この見通しは、高校授業料無償化が、将来も続いていたらという話です。制度が変われば、作戦も変えないといけません。が、今から余裕を持った資金計画をたてておけば、作戦変更となったとしても、柔軟に対応できます。

うちの場合は、どうなんだろう・・・そう思ったら、子どもが高校入学時の年収はいくらくらいなのか、予想して計算してみて下さい。

3-4 キャッシュフロー表はどのように変わったのか?

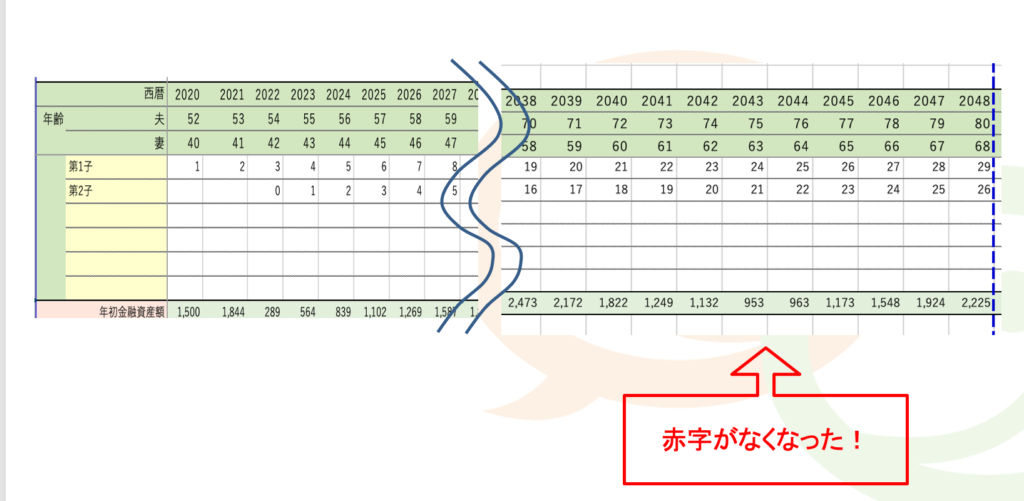

最後にこのご相談者の改善後のキャッシュフロー表は、こんな感じになりました。

マイホームも第2子も欲しい。ということでしたが、なんと、赤字が消えています。

もちろん、加給年金と高校授業料無償化、この2つだけで改善したわけではありません。専門的な知識など活用はしましたが、この2つの影響は、とても大きいです。

そして、この2つは、条件が当てはまれば、誰でも家計を改善できる方法です。ぜひ、我が家の場合に当てはめて考えてみてくださいね。