こんにちは、品川の確定拠出年金相談ねっと認定FP、野原です。

マイナス金利政策を継続しながら、国債買入れ額を縮小させている日銀。

いまだ0.1%を超えない長期金利。

マイナス金利を甘受する巨大マネー。

上昇の持続が疑問視される株式市場。

3%の賃上げや設備投資と引換えに法人税減税を目論む政府。

給与所得控除縮小による増税が迫る高所得の会社員。

これらを紐付けしていくと見えてくることがあります。

内部留保を優先させたいのが中小企業の本音

今年、著者を通じて確定拠出年金制度を導入していただいた、ある中小企業経営者によれば、節税よりも内部留保を優先させたいのが本音だそう。フローの話としては、株主還元は仕方ないにしても、いざという時に一気に資金投入できるように、企業内部になるべくお金を残しておく必要があります。

倹約家としても有名であったかの黒田如水は、石田三成の挙兵に対し、九州にて兵士を募集した際、普段から内部留保し、あらかじめ有事に備えていたために、あっという間に9,000人の兵士を集めました。なかには何度もお金をもらいにくる兵士もいたようですが、枯渇することがないほど貯めこんでいました。

経営者にとって内部留保である利益剰余金は株主資本の一部であり、必ずしも「余った自由なお金」であるはずもなく、節税メリットや罰則があるからといって、簡単に政府が要求する賃上げに応じられるはずもありません。

ところが、安倍晋三首相が要請している3%程度の賃上げの実現に向け、賃上げに積極的な企業には法人税の減税幅を高める案を2018年度税制改正大綱に盛り込むことを目指しています。

賃上げはキャッシュの流出という側面もあるため、従業員としては期待しながらも、経営者としては安易に実現させられないのも現実です。

従業員を応援する、確定拠出年金に関する今後施行予定の制度

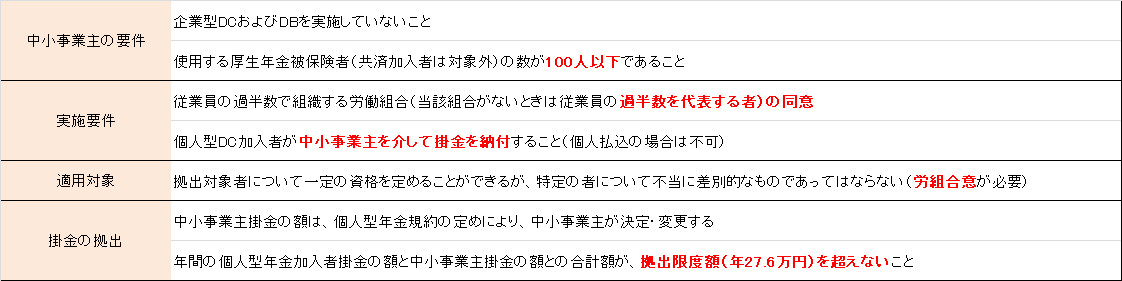

今年2017年1月に改正された確定拠出年金(DC)法のなかで、遅くとも来年2018年5月までには施行されるといわれている制度で「個人型DCへの小規模事業主掛金納付制度の創設」があります。

これは

この制度が導入され、個人型確定拠出年金iDeCoの普及が進んだとしても、企業の事務負担などを伴いますし、金融教育をどうするのか考えなくてはなりません。

また退職金のない中小企業であれば、年間276,000円・月間23,000円の拠出限度額では、まったく増えなかったとして、20年で522万円にしかなりません。退職金としてはちょっともの足りない金額かもしれません。

会社と従業員、賃上げより優先すべき確定拠出年金

では、なるべく内部留保を確保しておきつつ、節税もしておきたい中小企業。賃上げや退職金の確保をしたい従業員。双方の要望をある程度カバーする方法はあるのでしょうか。

現状、最も効率的な方法のひとつとして、企業型確定拠出年金制度の導入があげられます。

これは中小企業にとって、法人税の削減、社会保険料の適正化、求人・離職対策、退職金制度の見直し、退職

給付債務からの解放、厚生年金基金の受け皿として活用できます。

また、従業員にとっては、所得税・住民税の削減、社会保険料の適正化、退職金・年金の確保、倒産・業績悪

化対策、終身雇用並みの待遇確保、非課税による効率的運用を目指すことができます。

ここでは特に、中小企業経営者の立場としてのメリットを詳しくあげてみます。

社会保険料の適正化

老後の確定拠出年金口座へ仕送りして積み立てた掛金は、社会保険料の算定対象になりません。つまり、給与

としてみなされないのです。1万円を給与として支払うには、社会保険料として約15%の1,500円を会社が負担

していますが、この負担をゼロにもできます。この削減した分はそのまま会社の利益として残るわけです。こ

れは、国が認めている数少ない、社会保険料の削減方法です。

人材の獲得に有利

求人欄の「社会保障完備」は当たり前の時代。「企業年金制度あり」「確定拠出年金制度導入」と記載されて

いることは、採用活動において大きなアドバンテージになります。なぜなら「国の法律に基づく」制度を導入

していることを対外的に大きくアピールでき、人を採用する上で良い効果しか生みません。大企業や外資系企

業からの転職者にとって、企業年金制度を継続できるのでとても魅力になります。つまり小規模経営の会社で

あっても「大企業なみの」福利厚生が整っていると思ってもらえるはすです。

退職金準備からの解放

一般的な退職金は、本来いま支給すべき給与を後払いとすることで、より大きな老後資金を従業員に準備して

あげられる制度です。そのためには計画的にためる必要があります。もし仮にその計画を下回ってしまった場

合、その分が将来の債務となり、企業にとって大きな負担となります。しかし、確定拠出年金制度ではその金

銭的リスクを負うことがなくなります。

従業員の満足度を高める

従業員にとって、退職金は老後の生活設計において大切な財産です。退職金制度の新設や拡充は、従業員の満

足度を高めます。このことは勤労意欲、貢献意欲の向上へつながっていきます。なぜなら確定拠出年金へ積み

立てした分の掛金に対しては所得税や住民税が非課税となり、効率的に老後資産をつくれるからです。この老

後への安心感をもってもらえるということは会社にとってメリットです。

柔軟な制度設計

実は確定拠出年金制度は、その会社の状態やニーズに合わせて設計可能。確定拠出年金制度を導入すると、従

業員が必ず加入しなければいけないものではありません。加入するかどうかを従業員本人に選んでもらうこと

も可能です。また、会社が従業員にたいして実質的に昇給させてあげるタイプの導入や、従来通り総支給額を

変えないで導入することも可能です。

中小企業にとってはとてもシンプルな対抗策

大企業と中小企業の賃金格差。大企業を10とすると、中小企業は月収7・ボーナス5・退職金3といわれています。最も差がでるのが、退職金や住宅手当などの福利厚生部分でしょう。

近視眼的な対策を打っても効果は限定的。より長期的視野に基づいたプランが必須です。ある程度、国の方向性を意識しながら、中小企業だからこそできる方法から優先的に採用していく効率性が求められます。

3%の賃上げは月給20万円だと6,000円に相当し、かなりな負担増となりますが、コスト上昇以上分のコスト削減を伴う賃上げを、確定拠出年金により実現することも可能となります。

従業員としては、中小企業経営者の立場を踏まえたうえで、より生産的な提案をすることで、結果的に賃上げを伴う成果を得られるかもしれませんし、そのような提案ができる、経営のわかる従業員を会社が手放すことはないでしょう。

経験上、企業型確定拠出年金制度の導入ができない中小企業はそんなにないと思います。社会保険料をきちんと支払っている企業であれば導入検討しても良い時期でしょう。