こんにちは、品川の確定拠出年金相談ねっと認定FP、野原です。

先日14日に、2018年度の与党税制改正大綱が公表されました。これについてどう感じますか?

与党税制大綱の要旨 多様な働き方に対応

(2017年12月15日付 日経新聞)

会社やその従業員に絡む関係の該当箇所については、個人的に「大企業向け」といっても過言ではない内容となっており、中小企業は恩恵を受けるにはそれなりにハードルが高いといった印象をうけました。

これを受けて、退職金のない中小企業はどう対処すればいいのか、テーマを賃金に絞りながら確定拠出年金を絡めた話をさせていただきます。

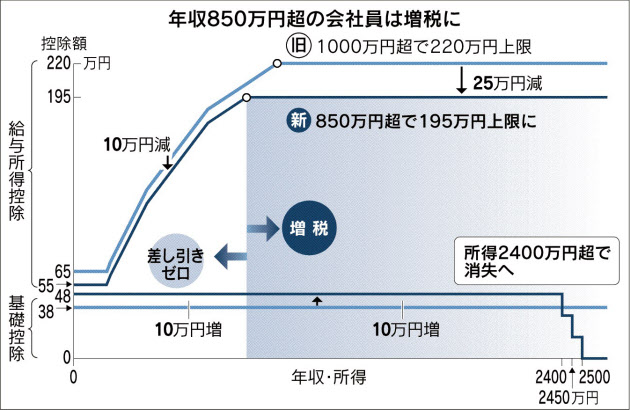

年収850万円以上のかたは給与所得控除が10万円ダウン、所得控除が10万円アップ

個人の税負担じわり 所得税改革 基礎控除、10万円引き上げ

(2017年12月15日付 日経新聞)

結果的には確かにそうです。

しかしながら給与所得控除を減らすということは仕組上、社会保険料の増加要因となります。

社会保険料の算定基礎となる給与収入を従来より減らしにくくなっているということです。

サラリーマンは会社を通じて、ちゃんと申告できるシステムになっていますから、ちゃんと申告してくれれば、節税については可能な限り対応しますが、社会保障制度の維持は大変なので、社会保険料はしっかり払ってもらいますというような意図を感じますよね。

ご参考:控除という意味が良く分かりません、どうして節税なのですか?

法人税削減につながる賃上げ率は、中小企業で1.5%~2.5%

本来はこの仕組みはもっと複雑なものですが、イメージとして下記のようなケースは適用される可能性が高くなります。

※詳細は税理士などの専門家にお問合せください

例えば平成29年~平成31年まで、新卒も退職者も全くいない、全員月収30万円、ずっと黒字の会社の場合

2.5%の昇給(+7,500円)をした場合、かつ従業員の教研修費などが、前年と比較して+10%以上 → 給料増加分の25%を税額控除

なんだか複雑ですよね。

ただ、間違いなく言えることは入退社の出入りが激しい企業には活用しにくいということです。

ご参考:法人税額控除

中小企業は「賃上げ」より「確定拠出年金」導入を優先すべし

これらを活用するには専門家の協力が欠かせません。

会社の雇用・人材安定、賃金増加、節税・・・。

これらを同時に満たし、安定させるには随分ハードルが高い気がしますが、そんな方法はあるのでしょうか?

そこで、筆者は全てをある程度満たせる方法として、企業型確定拠出年金制度の導入を推奨しています。

人材確保

1人社長~300人規模の中小企業で、今後の成長を模索している会社は、総じて人材の確保に頭を悩ませているようです。

退職金があるということは、人材確保においてプラスになることはあっても、マイナス要因になることはないでしょう。

採用時にも、求人欄に「退職金制度あり」「企業年金あり」「確定拠出年金導入済み」などと記載することで、大企業や外資系、確定拠出年金経験者の応募が期待できます。

現在、企業型・個人型(iDeCo)の加入者数の合計は660万人程度ですから、就労者数に占める割合は15%程度といわれています。

つまり、あなたの会社に転職を希望する人の10人に1人か2人は、すでにどちらかで確定拠出年金に加入済です。

こらからさらに増えていくことを想定して、5人に1人くらいが加入している制度を無視することはできないのではないでしょうか。

また、「退職金のある会社」というポジショニングをもつことで、その意味を理解してくれる、一定の知識水準以上の応募者だけに絞り込むこともできます。

もしあなたの会社が必要とする人材に、そのような理解者が必要であれば、目に見えない大きな効果がでてくるでしょう。

賃金増加

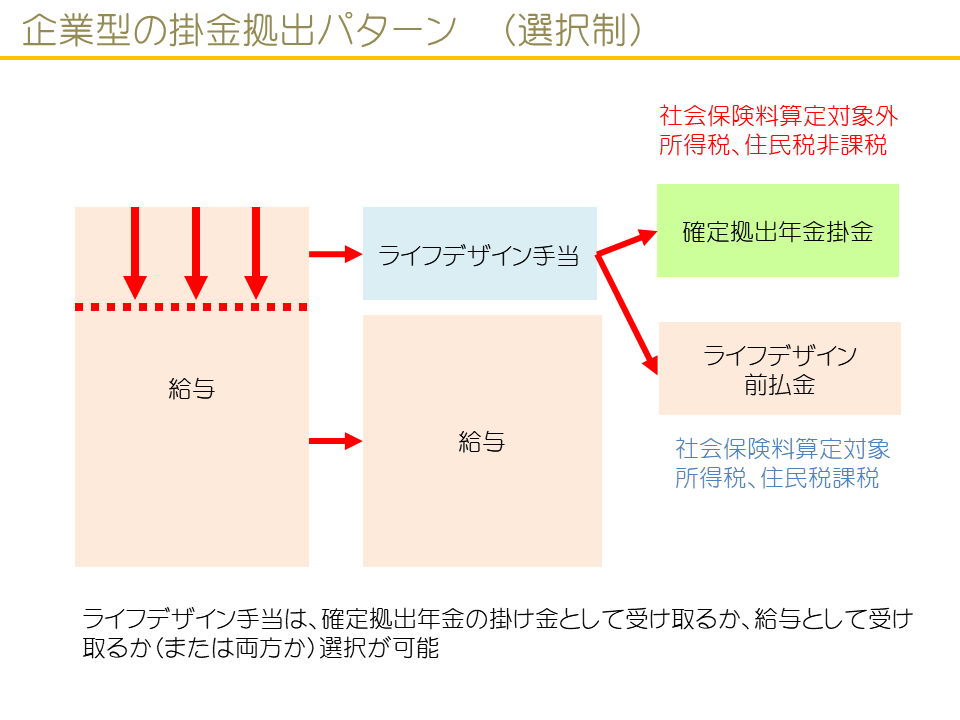

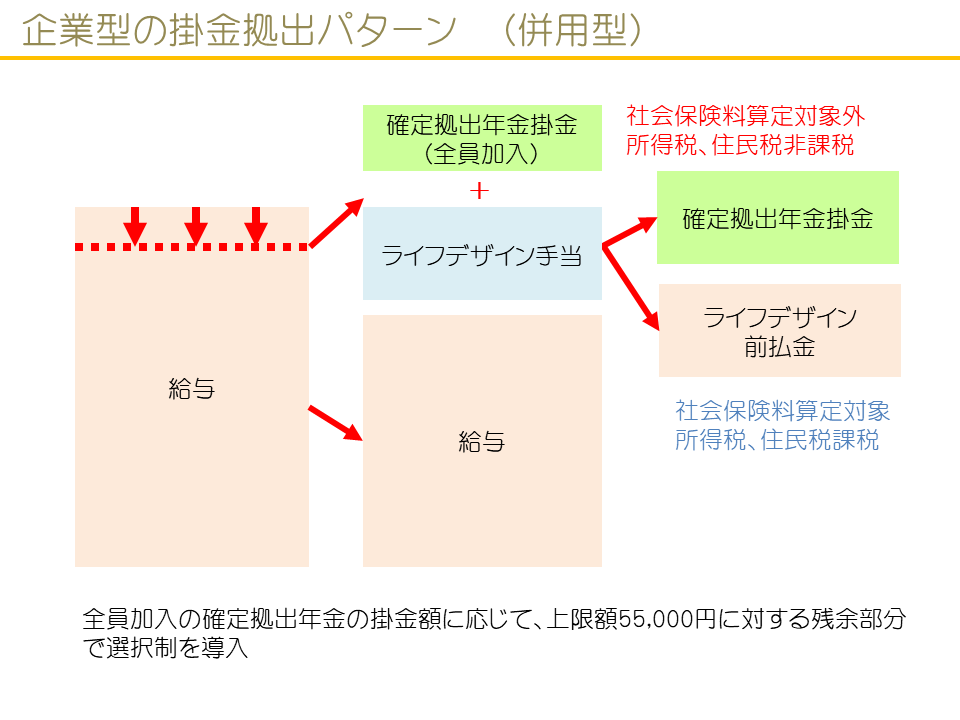

今後、税制大綱をもとに詳細な対応が決定されていくとは思いますが、現状、確定拠出年金の掛金のうち、定期預金や投資信託で運用していく「ライフデザイン手当(※生涯設計手当、科目名は自由)」部分については、労働基準法第11条の賃金に該当しないが、「ライフデザイン前払金(※前払退職金、科目名は自由)」として受取る部分については賃金に含めて良いという見解がでています。

ただ、どちらにしても現状では、「ライフデザイン手当」でも「ライフデザイン前払金」であっても給与所得には該当しないということですので、実質的な昇給、つまり総支給額を従来より増加させた掛金拠出であっても、「賃上げ」とはみなされません。

しかしながら、今後の詳細決定において、もし「賃上げ」とみなされるようなことがあれば、中小企業にとってはますます有効となってきます。

簡単ではありますが、主な導入パターンを3種類ご紹介しておきます。

コスト削減

もし仮に、東京にこんな5名の中小企業があったとしましょう。

あくまでシュミレーションですが、確定拠出年金の掛金を拠出した場合の目安としてご紹介します。

※詳細は専門家にお問合せください。交通費は0円とします。

|

導入前 |

導入後 |

|||||

|

月収 |

社会保険料 |

総支給額 |

社会保険料 |

確定拠出年金 |

社会保険料 |

|

|

役員A |

50万円 |

28万円超 |

50万円 |

25万円超 |

555,000円 |

31万円超 |

|

役員B |

50万円 |

50万円 |

555,000円 |

|||

|

従業員C |

30万円 |

30万円 |

320,000円 |

|||

|

従業員D |

30万円 |

30万円 |

320,000円 |

|||

|

従業員E |

30万円 |

30万円 |

320,000円 |

|||

これは社会保険料のみに関する比較ですが、これに所得税・住民税も加味した場合、役員個人からみると60歳までの20年間で、約400万円の削減効果があります。

総支給額をどうやって調整するか判断に迷うとこだとは思いますが、単純な比較をすることである程度はイメージできてくるでしょうか。

確定拠出年金は中小企業にとって強い味方であることは間違いないでしょう。

筆者がご紹介できる設計方法は、企業毎にカスタマイズしやすくなっていますので、ご興味あればお問合せください。

企業型確定拠出年金制度は最優先してよい最低限の求人・福利厚生制度

大企業は福利厚生制度が元々ある程度整っていますので、求人対策で残った手段として「賃上げ」があるのかもしれません。

ところが中小企業にとって「賃上げ」は大きな負担となります。

確定拠出年金と他の方法をいくつか組み合わせてカスタマイズすることで、それなりの福利厚生制度ができあがるはずです。

この制度導入により中小企業成長の布石として活用いただければ、この上なく嬉しく思います。

お知らせ

現在、確定拠出年金相談ねっとでは、「10人集まれば どこでも相談ねっとセミナー」を企画しています。

開催事例

商工会、経営者団体などの経営者向けの勉強会

学生や社会人サークル向けの勉強会

町内会や自治体などの勉強会

PTAや保護者会などの学校行事の勉強会

職場の仲間うちでの勉強会

など

お気軽にご相談ください!