(2020.10.04 グラフなどを若干修正)

こんにちは、品川(高輪)の確定拠出年金相談ねっと認定FP、野原です。

長期投資による資産形成で、基本的にはコツコツ積立てし続けるといっても、全く売らないの?という疑問もあるかもしれません。

そんなことはありません。

むしろ僕は、資産管理という意味だけではなく、経験値をあげるためにも、ある程度のリバランス(資産配分の再調整)を推奨しています。

リバランスの頻度については諸説あります

結果論としてはマーケット環境に左右されますので一概にはいえませんが、概ね1年に1回や数年に1回というのが効果的なようです。

誤解を恐れずに簡単にご説明します。

まず、資産配分で投資成果の9割は決まるという人もいますが、積立てによる長期投資で、なぜポートフォリオを組む(資産配分を決める)必要があるのでしょうか。

それはリスク管理のためです。

あくまで過去の実績に基づくために、将来を保証するものではないですが、各資産が潜在的にもっている成長度合いを考慮した分散が可能です。

過去の実績に基づいて資産配分することで、僕らは将来の計画を立てやすくなります。

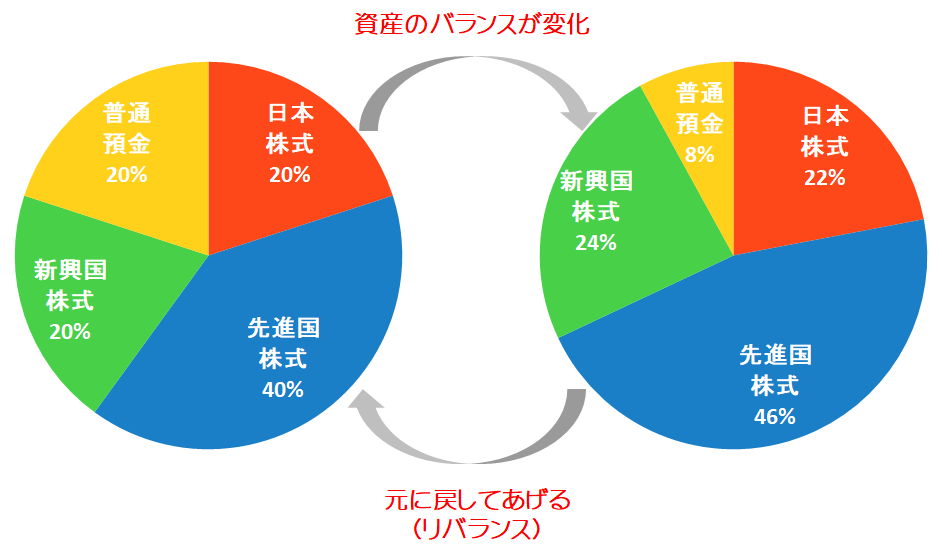

ところが、積みたてを継続していくと、徐々に当初設定した配分が崩れていきます。

これをそのまま放置していると、当初の予定よりも大きなリスクをとってしまうか、当初の予定よりリスクをとらなすぎた状態になってしまうか、どちらにしても、自分にあったリスクから乖離してしまうことになります。

崩れた資産配分を放置していると、当初予定していた資産配分と大きく差が出る、ということは、当初計画していた資金計画が未達になってしまう可能性が高まってしまうということです。

もし、定年を意識する歳に近い状態で、とりすぎたリスクを放置していると、万が一何かが起こった時に、たった数ヶ月で当初の計画がパーになるということもあり得るわけです。

リスクをとりすぎるということは当初の資金計画より大きくブレてしまう可能性があり、リスクをとらなすぎるということは当初の資金計画にそもそも届かないという可能性をはらむのです。

リバランスの目的はあくまで「リスク量の調整」です

リバランスをしたからといって、必ずしもリターンがあがるというわけではなく、リスク量が調整できていれば、結果としてリターンがあがることもあるということです。

ですから、より高いリターンを得るためにリバランスをするのではなく、自分にあったリスクの範囲内で、なるべく長期にわたって運用を継続できるようにリバランスをするのです。

ところが最近、もっとリターンをあげることはできないかと考えだしました。

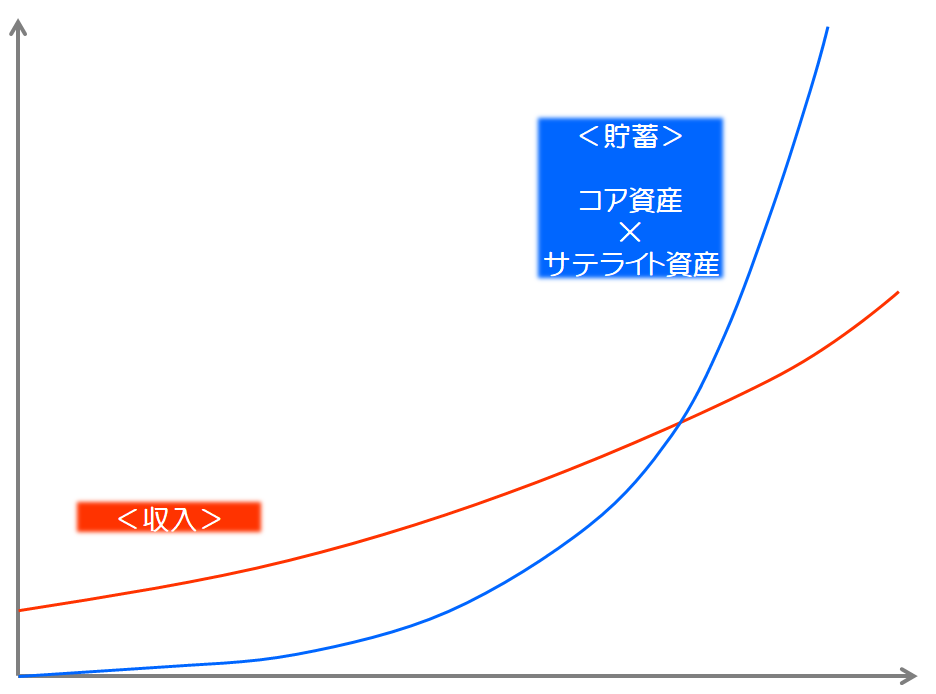

そもそも僕の収入と、それによる貯蓄についての基本的な考え方は図にするとこうなります。

まず、収入の上昇とともに、資産も増えていくイメージで、最終的には全体として歳を重ねるごとに資産も収入もあがっていくことを想定して活動しています。

そして、貯蓄部分は全体として「ひとつのかたまり」としてとらえ、そのかたまりをより大きくしていくイメージとなります。

特に老後については、収入が年金だけに限定され、資産の取り崩しだけに頼るのはちょっと不安なため、不動産やその他、固定収入を活用した収入増も狙っています。

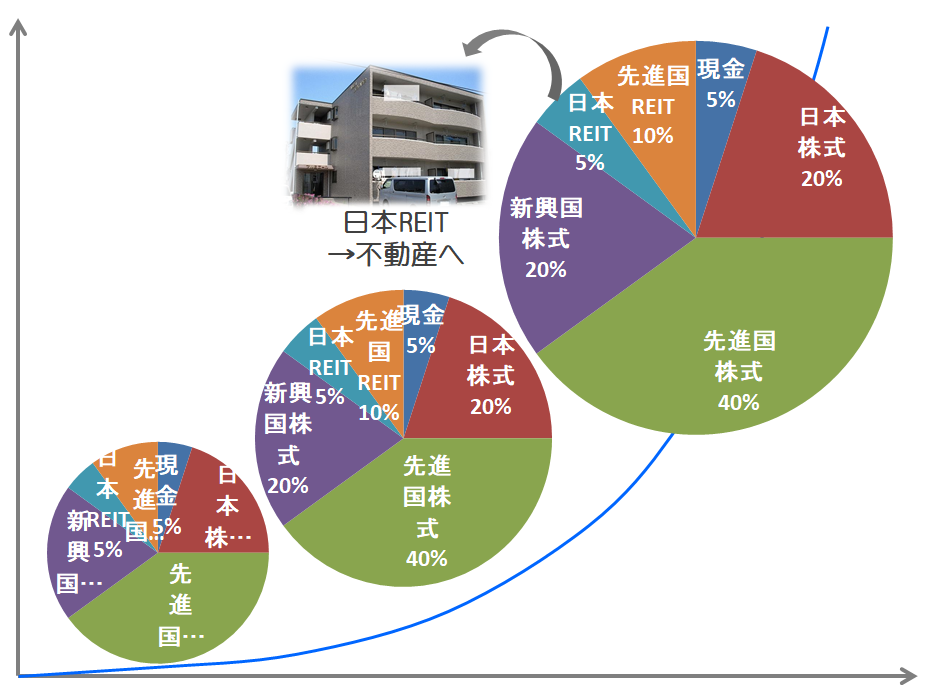

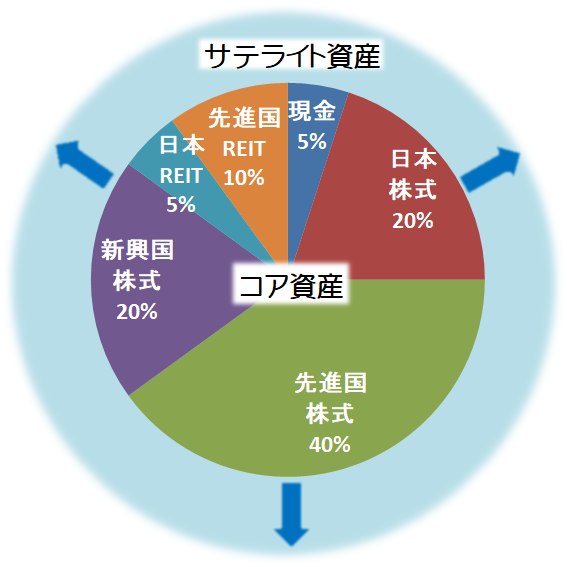

貯蓄部分の運用については、核(コア)となる資産を中心に、さらにより高いリターンを狙うおまけ部分(サテライト)の運用も加えています。

ただ、過度にリターンを追求すると、それこそ計画未達ということになりかねませんので、常識的な範囲内で、より高いリターンを追求できないかと、昨年より実験を始めたのです。

その方法としては、誰でも購入できる投資信託を使って、誰でもできる単純な投資信託の売買に加え、あの手この手の裏技を使用しながらチャレンジしています。

一般的にはこれを「コア・サテライト戦略」といいます。

コア・サテライト戦略

保有する資産をコア(中核)部分とサテライト(衛星)部分に分けて考え運用すること。コア部分は長期かつ安定的に運用し、サテライト部分はコア部分よりも高いリターンを求めて積極的に運用する。コア部分とサテライト部分をバランスよく保有することで、資産全体としてのリスクやコストを抑えつつ、市場平均よりも大きいリターンの確保を目指す。※野村證券より

参考:コア・サテライト投資~強力な投資戦略~(バンガード社資料より)

気をつけていただきたいのは、サテライト部分については、うまくいかなかったことを想定し、コア分全体を含めた資金の一部のみに限定して投資するべきことです。

また、僕自身は厳密に区別していませんが、あえてわけるとすれば、

アクティブ投信による運用 → サテライト資産

という区分をすることもあります。

どちらにしてもこの感覚はビジネスによる稼ぎ方と一緒です。

収入の柱である事業と、その他の事業、これらでバランス良く稼ぐ。

資産運用も同じで、コア資産を中心に、サテライト資産でさらに増やすことを狙っています。

最終的には、増えた収入が安定的となり、資産がその収入を大きく上回っていく計画をしています。

簡単にいってしまうとこんな感じです。

リバランスのルール

それと自分のなかで重要なのは、相場が良い時と悪い時で、リバランスの回数などのやりかたにルールを設けていますが、ブログではお伝えしにくいため、ここでは省略しますね。

相場が悪い時 → 預金 売り / 投資信託 買い

というイメージをもっていただいても間違いないと思います。

やりかたには正解はありません。

自分のなかで、論理的に納得でき、継続しやすい方法を選んでいただくと良いです。

僕が利回りにこだわるのは、ビジネスと違い、特段の努力もスキルも必要ない資産運用については、なるべく早く成長させていきたいからです。

また、少しでも資産運用を楽しみたいという邪な考えがあるのも事実ですし、仕事柄、あえて買っている投資信託もあります。

ですから、サテライト投資が必ず必要かというと実はそんなことはありません。

僕にとっては趣味に近く、一般的には必要ないでしょう。

それよりも大切なのは、やはりリバランスです。

特にこれからの時代、ただ長期保有していれば良いという時代が続くでしょうか?

資本主義経済や株式市場のが、高度経済成長のような急成長段階であったこれまでと、世界中をならしてみてしまえば徐々に成熟していくだろうこれからと、同じペースで発展していくとは考えにくいでしょう。

リバランスを前提とした長期保有はとても有効だと思いますが、リバランスのない長期保有はこれまでよりリスクを増大させるだけです。

適度なリバランスは必ずやりましょう。

リターンを追求するためではなく、リスクをとりすぎないようにするためです。

ビジネス的要素を理解できれば、誰でもそれなりのレベルで運用ができてしまうはずです。

また、リバランスを何回かやることで、投資信託の売買について実践的に学ぶことができます。

証券会社などのシステムをある程度使える状態で老後を迎えるのと、歳をとってから、PCやスマホからログインするのがめんどくさくなってから、操作方法を覚えるのと、はたしてどちらがより良いでしょうか?

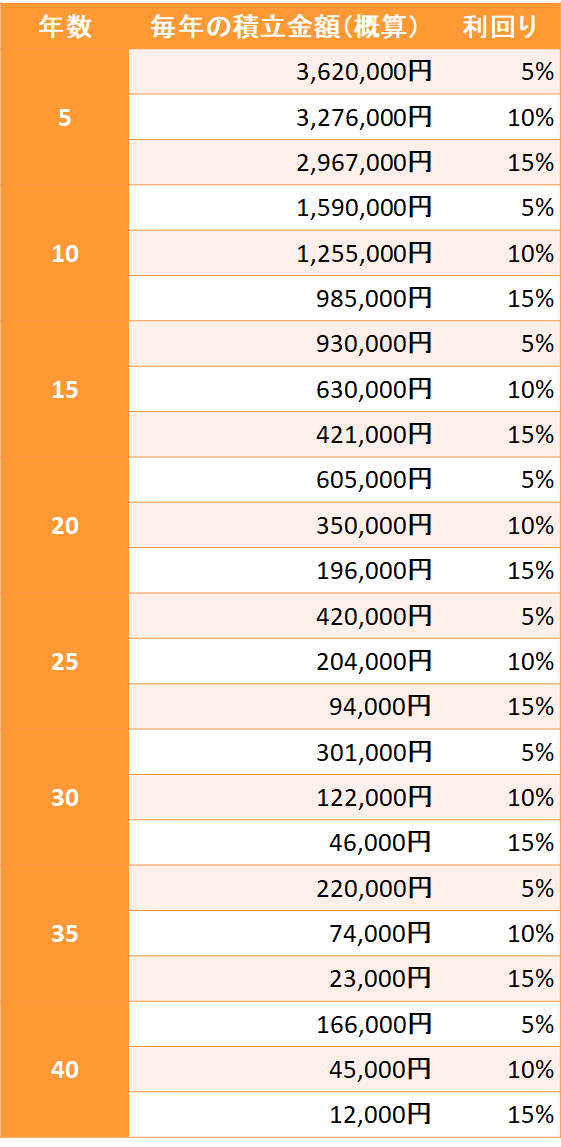

資産を増やすには

積立て金額を増やす(計画的に貯蓄にまわす)

利回りをあげる(できたら最高)

しかありません。

良い商品を選ぶという選択肢もありそうですが、僕は利回りをあげることより難しいと思っています。

良い商品かどうかは極端な話、結果論になってしまいますから、未来になってみないとわからないことも多いです。

もちろん、魅力的なコンセプト、運用スタイル、過去の実績などから、ある程度の判断は可能です。

ただ、何か特定の商品が利回り向上を実現してくれるという期待感はもたないほうが賢明です。

一般的に簡単な順だと、

ということになります。

例えば、それぞれを変えることで2,000万円を貯められる組合せパターンです。

僕の場合は、年齢的に年数では勝負できないので、必然的に金額か利回りで勝負となりますが、iDeCoなど各種優遇制度を利用することで、利回りはだいぶハードルが下がります。

あとは金額との勝負というわけです。

一般的には、運用年数がものすごく大きな影響力を与えるということを、なんとなくわかっていただけると思います。

あの手この手で、なるべく手間のかからないようにやってみようとしてますが、かつての株式ディーラー時代のように売買をして儲ける感覚ではなく、勝手に貯まっていく感覚がリアルにわかるようになります。

投資信託で特段大きく利益を出すことはできないので、経済的・心理的に余裕のあるかたは個別株式による資産運用もありです。

その代わり、倒産した時のようにゼロになる可能性があるということは要注意です。

良い時と悪い時に共通する心理状態

ここ数年のようにマーケット環境が良い時と、リーマン・ショック後のようにこの世の終わりみたいな時と、心理的に共通することはなんでしょうか。

人間は、変化に対して不安を感じしまうものです。いまの状態がずっと続いてほしいと思ってしまいます。

また、いまの状態に引っ張られて、この状態がずっと続くだろうと錯覚してしまうのです。

相場が良い時も悪い時も、その状態がずっと続くわけではないのに。

行動経済学でいうところの「現状維持バイアス」です。

感情的に資産運用すると、一時的にうまくいくことはあっても、それは長続きしません。

だからこそ、自分で一定のルールを決める必要があり、そのルールに忠実に、機械的に守っていく必要があるのです。

リバランスにはルールを守り、大ケガを防ぐという目的もあります。

株価はあがり続けようとするものだとはいっても、いつでもあがるわけではないということはしっかり頭に入れておきましょう。

こんなファンドがあったら買ってみたい

さて、ここまでリバランスを推奨してきましたが、長期国際分散投資においては、基本的には「バイ・アンド・ホールド」(買ったらそのまま)ということを忘れてはいけません。

全ての資産をリバランスするのではないからです。

東京証券取引所全体の時価総額に連動する投資信託があれば良いなぁといつも思います。

なぜかというとTOPIXは、途中で算出方式などが変わったものの、過去に遡ってその分が修正されていませんので、指数の連続性が保たれていないのです。

※2006年までに「時価総額加重平均株価指数」から「浮動株基準株価指数」に段階的に移行

※2013年7 月16日付で(株)大阪証券取引所と現物市場統合

また、「浮動株基準株価指数」をベースにした算出だと、未流通の株式発行数がカウントされないため、市場全体の時価総額を反映することができません。

なので、単純に東証全体の時価総額を見てみましょう。

※日本取引グループWEBサイト「その他統計資料」より筆者編集(1949年5月末~2020年9月末)

実は、ちゃんと時価総額ベースではバブル時を超えており、素晴らしい動きです。

もちろん、この中には配当金として流出した分は含まれていませんので、東証時価総額(配当込み)というデータがあれば、90兆円~100兆円くらいになっているのかもしれません。

こうやって見ると、ちゃんと株式市場は成長しているのがはっきりとわかります。

もし今後インデックス投信に、東証の時価総額に単純に連動する指数(配当なし・配当込み)ができたなら、これこそ究極のインデックス投資だと思うのですが、誰か作ってくれないかな(笑)

人生有限、貯蓄無限

そのワクワクから、お金が湧く湧く