すごかったトランプショック

すでにご存知でしょうか。

たった1日で、ドル円が4円以上、日経平均が約1,000円下がり、そして元に戻っていきました。

振り回されたのは市場関係者だけ、という感じですが、皆さんはどうだったでしょうか?

こういったことって、海外のアメリカで起こっただけと考えるひともいれば、これから大変な時代がやってくると思うひともいるし、なんともとらえがたいことですよね。

でもね、ビジネスでもなんでもそうですが、これまでアメリカで起こったことは日本にも大きな影響を与えてきました。

今回はトランプ・ショックとなって市場を襲ったわけですが、実はこれまで「 ショック 」と呼ばれることは何回もおこってきました。

僕が証券会社に入社した2001年から、すぐに思いつくだけで何回もあったんです。

世界同時テロ

エンロンショック

りそなショック

原油ショック

中国大暴落

ライブドアショック

リーマンショック

東日本大震災

ギリシャショック

イギリスショック

数えだしたらキリがありません。

景気のいい時にやたら買いたがり、景気が悪くなると売りたくなる。

そのたびに資産を減らしてしまうひとと、増やすきっかけとするひとにはどんな差があるのでしょうか?

確定拠出年金をこれから始めるひとにとっては、こういう話題はとても不安要素でしょうし、いま現在継続しているひとにとっても、もしかしたらいつまたくるかもしれないと恐怖かもしれません。

確定拠出年金は、節税しながら自分だけの年金がつくれる、老後に特化した「 資産運用 」ということで、20年、30年と継続できる考え方のコツのようなものをご紹介できればと思っています。

まずは資産運用を何のためにするのか

皆さんはどうでしょう?

僕には特に株式にたいして、投資を継続し続けたい明確な理由が2つあります。

ひとつは「 世界経済成長の恩恵の果実を得たい 」

自分が生きてる間は、世界はどんどん悪くなると思ってるひとは当然、資産運用はやらないでしょう。

でも、世界の人口は増えていくし、必要なものから買われていき、そして経済も良くなっていくと考えているので、世界中に投資したい。

人間は過去より現在、現在より未来へ、より良くなりたいと願うからこそ、去年より売り上げをあげたい、給料をもっともらいたい、楽な生活がしたい、僕らはそんな繰り返しで生きてるのかもしれません。

どんなに最悪最低の状況におちいったとしても、そこからはいあがろうとするし、もっと上を目指そうとするでしょう。

常にベクトルが上を向いているんです。

こういうひとたちが集まった企業、そして企業価値を株式とするなら、それを買って恩恵を受けたい。

ふたつめは「 資産を日本だけに集中させずに世界中に分散したい 」

これはどちらかというとより現実的な問題です。

日本は世界の中で、自給自足だけで生活できて、閉鎖的でもやっていける国ではありません。

円安になれば、仕入れのコストはあがるし、円高になれば輸出で稼げなくなる。

流行りの外貨建て生命保険なんかも、ドルコストになってない商品であれば、毎月の支払額が増えてしまうものもあります。

家計においていつもバランスをとっておきたいので、世界中に投資することでドルなどの外貨建資産を保有し、その影響を緩和させたいんです。

生活費があがっても、資産が増えていれば、家計としては大丈夫というスタンスです。

では、実際に数十年単位で資産運用するメリットって何だろう?

まず大前提として、「 人生は有限だが、貯蓄は無限 」ということをきちんと理解してほしいです。

人間には寿命がありますが、貯蓄手段としての資産運用は寿命がない。

経済が存在し続け、マーケットが機能し続けるなら、ほぼ永続的に存在しつづける貴重な存在です。

自分が健康で働けるうちは~なんて小さなことばかり考えてないで、もっと大きな視点でみてみると良いでしょう。

僕らはその人生のなかで、長期的に増えそうな資産の一部を切り崩して使っているんだ、という発想があれば、やりかたも考え方も変わってくるのかもしれません。

長期には株式投資が最も報われる

確定拠出年金で運用できる金融商品には、株式や債券、為替が関係する商品が多くあります。

せっかくやるからには節税などのコスト削減よりも、やっぱり増やしたい、資産を大きくしたいというかたも少なくないでしょう。増えないんだったらやらないよ、というかたもちらほらいます。

定期預金だってりっぱな資産運用なのですが、やっぱり夢が欲しい、もっと増やしたいと思うひとがどうしたら恐怖に負けないか、すぐに売ってしまって逃げたくなる欲求に負けなくなるか、僕が心のよりどころとしているものをご紹介します。

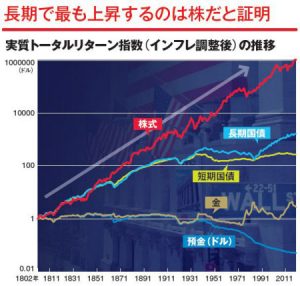

まずはこの記事中の画像です。

日経マネー 特集セレクト

長期なら株式投資がベスト 碩学が読む市場の先行き

ロングセラー「株式投資」の著者、ジェレミー・シーゲル教授に聞く

ね、凄いと思いませんか?

少なくとも夢があっていいですよね。

よくいわれる話で、マンハッタン島のインディアンは、白人に島を売った6ドルを、すぐに食料などで使ってしまったそうです。

もし銀行で運用し預け続けたなら、いまそのお金で島の大半を買い戻せるといいます。

もったいなかったですよね。

そして最後に、僕にとっての4つの安心感をご紹介します。

1.仮想積み立てのグラフを見る

![]()

期間:約26年間

バブル絶頂期1989年12月~2015年10月まで

積立額:毎月5万

対象:日経平均

各月の始値、高値、安値、終値のそれぞれで買うことにします。

効能:ちょっとした安心感

バブルの最高値から積立てを始めたとしても、いまマイナスになっていません。

積立総額16,150,000円

毎月始値で買い続けた場合20,009,548円 +3,859,548円

毎月高値で買い続けた場合19,282,838 +3,132,838円

毎月安値で買い続けた場合20,969,510 +4,819,510円

毎月終値で買い続けた場合20,057,543 +3,907,543円

ちょっとした気休めにはなりますよね。

2.日経平均の比較的長めのチャートをみる

3.上記チャートをひっくり返してみる

効能:現状認識、過剰な期待や不安がなくなる

騰がり続けたり、下がり続けたりすることはないとわかる

もっと上がると思っていたところが、意外にそうでもなくみえる。

もっと下がると思っていたところが、意外にそうでもなくみえる。

こんな単純な3つの方法だけでも、けっこう役にたつと思います。

【番外編】

4.昔の上司を思い出す

効能:自己満足

こういう人がいるから、コツコツやるメリットを感じれる、性格の悪い自己満足。

しかし純然たる事実。

経緯:お金もちの病院理事長に、まとまった金額で複数回にわけて、下げ局面で投信販売。いわゆるただのナンピン。

※ナンピン(難平)

株式など相場の売買手法のひとつ。買った後に価格が下落した場合、下値で買い増しすることで、1株あたりの買い値(平均取得価格)を下げる手法。平均取得価格が低くなることで、その後の上げ幅が少なくても、利益が出る・±0・軽微な損失で処分する等が可能となる。これが「ナンピン買い」である。空売りした後で株価が上昇した場合に、上昇後の値段でさらに売り増しする「ナンピン売り」もある。(Wikipedia)

私:「お~どんどん下がってる!どんどんチャンスが拡がっていきますね~(笑)」

上司:「なに、笑ってんだ(怒)」

「あ~かなり下がってる~。含み損すごいよ、ほら。」

私:「理事長お金あるんですよね?少しずつ買い増ししてもらったらいいじゃないですか?」

上司:「これから良くなると思うっていったのに、そんな無責任なことできないだろ(怒)」

私:「これから良くなると思ってるなら、下がったところで買ってもらわないと、もっと無責任じゃないですか?」

「信頼されてるならきちんと提案しましょうよ(ニヤニヤ)」

上司:「・・・・・(怒)」

こんな部下いたら嫌ですよね(爆)