先日、とある企業様で

従業員のかた向けにやらせていただいた、確定拠出年金の研修でのこと。

現状として、すでに会社としては確定拠出導入を決めており、従業員もやると決めたひとたちだけが集まった研修。

このような状況であれば、いちばん気になるのは、やはりどうやって資産運用していけばいいのか、ということだと思います。

退職金のない会社で、老後の生活費に不安を抱えるなか、毎月の限られた収入をもとに、限られた年数のなかで準備していかねばならないという不安・・・。

きっとあなたも少なからずあるでしょう。

もちろん僕自身にもあるんですよね。

まだ積み立てが開始されたわけではないのですが、毎月の積立金額を決める動機づけとしても、やっぱり資産運用の方法がとても気になるわけです。

途中から商品ラインナップの話になるのですが、よくわからない投資信託が羅列されてあって、区別がつかないんですよね。

「増えやすい商品を買いたい」

「A商品とB商品は何が違うのか?」

みたいな話になるわけです。

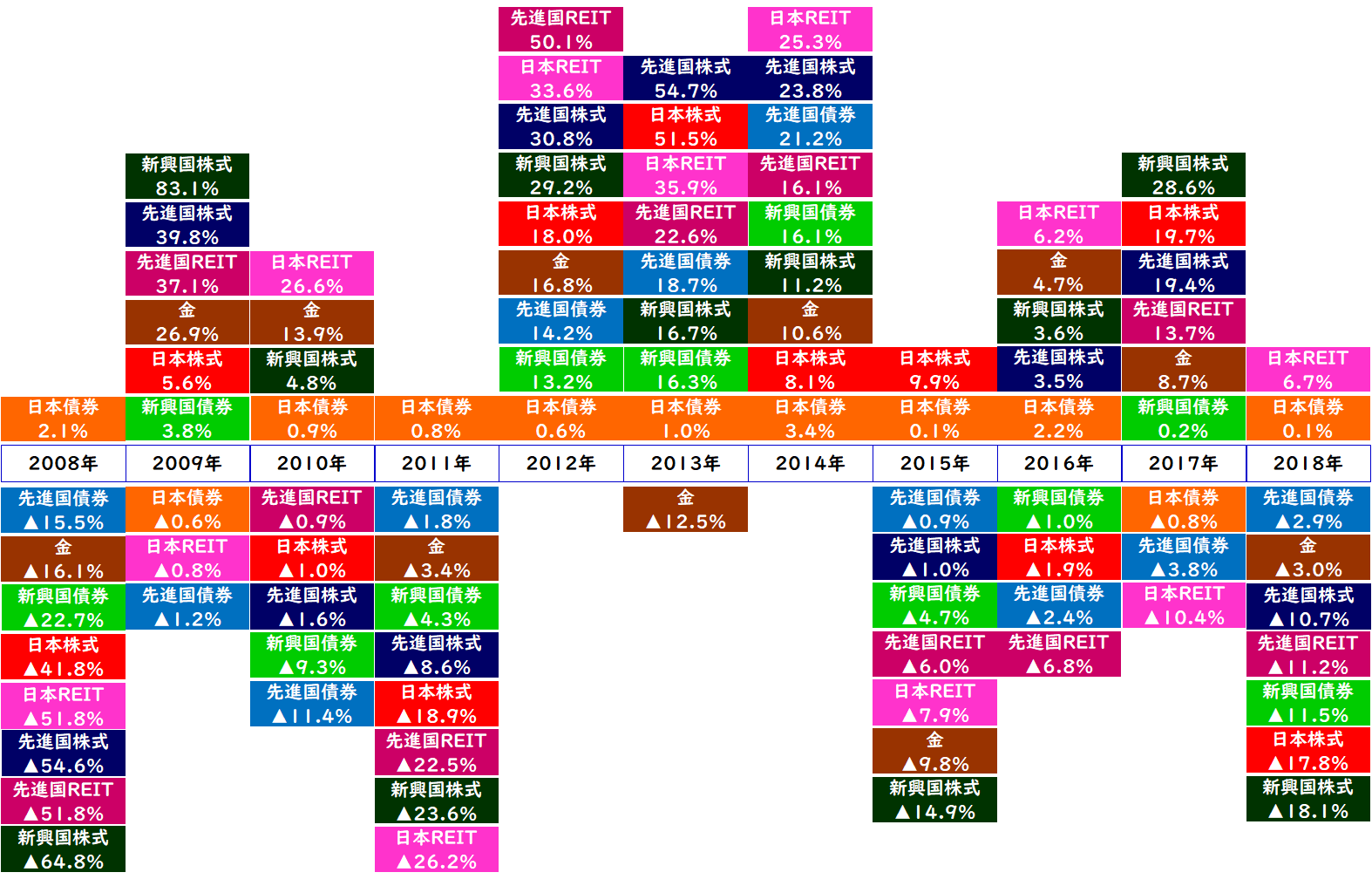

そこで、わかりやすくするために、日本株式に投資している投資信託の比較をしてみたんです。

両方とも、TOPIX(東証株価指数)という市場平均の指標に連動するように運用されています。

Aは、インデックス(指標)以上の利益を出そうとする、業界では超有名な巨大アクティブファンド

Bは、インデックス(指標)と同じような動きを目指す、確定拠出年金専用のインデックスファンド

たとえば、わかりやすい項目だけで比較してみると、

毎月かかる手数料(税抜信託報酬、%)A、1.53 B、0.2

パフォーマンス(3ヶ月、%) A、▲4.03 B、▲7.42

パフォーマンス(6ヶ月、%) A、▲12.96 B、▲18.64

パフォーマンス(1年、年率%) A、▲15.18 B、▲22.16

パフォーマンス(3年、年率%) A、6.67 B、5.01

パフォーマンス(5年、年率%) A、10.00 B、10.01

比較してみるとわかりやすいもので、

Aは大きい、歴史もある、それなりに優秀、手数料も高めだから成績もいい気がするんですけど、なんか長い目でみるとそうでもない気もしてくるんですよね。

逆にBは一瞬成績悪そうなんだけど、5年でみてみるとそうでもない。

というより、実際はAがコストに見合うだけの成績をあげられてるのか疑問の残る結果となりました。

実はここが肝心で、確定拠出年金は老後に特化した資産運用なので、それなりに長期で運用していく可能性がでてくるんですよね。

だから最初は深く考えず、資産配分が決まったら、商品ラインナップからざっくり選ぶだけでも構わないともいえます。

このように僕らが、将来のお金の話のように漠然としたものを判断する際によくやりがちなのは、

3ヶ月とか数ヶ月先の成果を過大評価しすぎるし、1年や数年先の成果を過小評価しすぎてしまうことです。

大切なのは、あなたなりの判断基準で商品選択をすること

もちろん、そのためのもっと大切な判断材料なんかもお伝えしているんですが、簡単に具体的な事例をだすとこんなこともあるよ、というお話でした。

もうちょっと具体的な話だと、10月26日づけの日経新聞の記事をご紹介します。