確定拠出年金相談ねっと認定FPの野原です。

昨年12月8 日に、平成 29 年度(2017 年度)与党税制改正大綱が公表されました。

これに盛り込まれてるNISAに関する内容で注目点です。

2018年1月から、NISAの新制度「 積み立てNISA 」開始

現行NISAのロールオーバーできる上限金額(時価 120 万円まで)撤廃

将来的に複数のNISAを一本化

凄いですよね。

資産形成をしていきたい世代へ、どんどん贈り物がおくられてきます。

そこで、いまあるNISA制度を含めてまとめてみました。

まずは一般的なNISA(現行NISA)を理解し、NISA制度の大枠を把握してください。

1、日本に住む20歳以上が使える

2、株式や投資信託などの利益にかかる税金が非課税

3、非課税投資枠は年間120万円

4、非課税期間は最長5年間

5、口座開設可能期間は2014~2023年

例えば、1株120円の銘柄を1万株、投資金額120万円で購入した場合。

配当が年1回、5円あったとすると、

5円 × 10,000株 = 50,000円

特定・一般口座なら、

50,000円 × 20.315%(所得税・復興特別所得税15.315%、住民税5%)= 10,157円

これが課税されますが、NISAなら非課税です。

また、1株120円で購入した1万株を、200円で売却した場合。

( 200円 - 120円 )× 10,000株 = 800,000円

特定・一般口座なら、

800,000円 × 20.315%(所得税・復興特別所得税15.315%、住民税5%)= 162,520円

これが課税されますが、NISAなら非課税です。

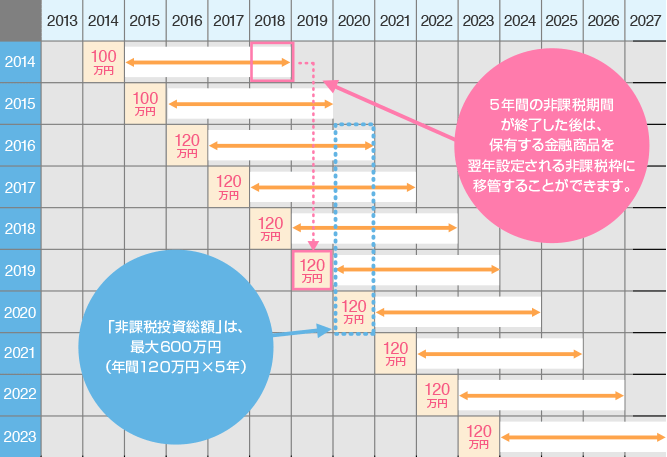

非課税期間と非課税投資枠のイメージです。

※楽天証券HPより抜粋

現行NISAのイメ―ジがだいたいわかっていただけかと思います。

そこで、基本は同じなので、積立NISAとジュニアNISAも一緒に比較してみましょう。

NISA(少額投資非課税制度)の比較 ※今後変更の可能性あり

現行NISAが始まる前に、その意見交換会などに出席したこともありましたが、NISAは損益通算できないから使いづらいという意見は結構ありました。

しかしそもそもNISAは損益通算のためにつくられたのではなく、長期の資産形成のためにあるというのが、この積立NISAの登場で明確になってきます。

非課税だからどんどん活用してねというわけではなく、長期投資は資産形成に有効だし、おまけに税制優遇もつけてあげるから活用してねということです。

しかも今後これらを1本化する流れのようですから、とても楽しみです。

ただ、人によっては国に資産形成の方法をアドバイスされるなんて余計なお世話だというひともいるでしょう。

でもその根底にあるのは、長期投資による資産形成のススメということを忘れないでください。

その取り組みも、一定の成果をあげてきているようですね。

やりかたはいろいろあるから、別にNISAにこだわる必要はありませんが、なるべく若いうちから良く考えてね、ということです。

ウォーレン・バフェットが、理想の投資期間は「 永遠 」である、というよう意味をあらためて感じて欲しいと思います。

NIKKEI STYLE「長期なら株式投資がベスト」より抜粋

ビジネスで稼いでから、お金をつくろうという人はいっぱいいます。

でも、本当にそんなことが可能でしょうか?

いつまで健康に働けるのか、いつまで長生するのか、誰にもわかりません。

ビジネスで稼ぐことと、資産をためること。

同時にやっていけばいいのに・・・といつも思います。

自転車を思い浮かべてください。

自分の足でこぐことによって回転するのは後輪、これがまさにビジネスで稼ぐということです。

一方前輪はどうでしょうか?

漕げば勝手に回転してくれます。ハンドル操作もしっかりやればね。

これが「 貯蓄 」です。

残念ながら、自転車ではなく一輪車になっちゃてるひとがとても多いのが現状ですが、

稼いだお金を、うまくコントロールしてあげれば、勝手に増えちゃうんです。

なんか、こんな感覚をもっておくと、将来役に立つんじゃないかと思います。

それにしても、NISAが1本化するのであれば、非課税期間の恒久化は難しいかもしれませんが、0歳~70歳までとかならなんとかならないもんですかね。