ゼロスタ【2022年7-9月期生】募集開始

こんにちは。FP相談ねっと認定FP・国際金融ストラテジスト、0円投資マスターの野原です。

パーソナルトレーニング『0円投資スター養成塾』のご案内です。2022年7-9月期生を募集いたします。

目次

- 1 ゼロスタ【2022年7-9月期生】募集開始

- 2 資産運用を通じて世の中の動きを感じてみよう!

- 3 我々はVUCAワールドを生きている

- 4 ほったらかし積立投資からもう一段レベルアップするためのキモ

- 5 リバランス(リスクの再調整)ってなに?

- 6 積立投資を通じて、積立文化を醸成する

- 7 ビジネスと同様に、本当は積立投資にもタイミングがある

- 8 MMT(現代貨幣理論)を積立投資に活用していた

- 9 壮大な実験結果をあなただけに

- 10 0円投資を実践することで家計に与えるメリット

- 11 2022年末まであと【210日】

- 12 勝てる積立投資家は「率」(%)にこだわる

- 13 適切な思考に適切な結果がついてくる

- 14 思考が変わると、行動も変わる

- 15 インデックスをアクティブに運用する

- 16 武器は使いよう

- 17 「0円投資スター養成塾」の破格なメリット

- 18 価格(税込)

- 19 ご参加特典

- 20 時間・日程

- 21 養成塾の内容

- 22 今後の募集予定

資産運用を通じて世の中の動きを感じてみよう!

2022年に入り、アメリカ利上げ加速懸念を織り込みつつあったなかで起こったウクライナ侵攻問題。多少は事前に想定できていたかもしれませんが、運悪くリスクオフ相場が加速してしまいました。

現状でマーケット全体としてはたいした下げになっておりませんが、油断できない状況が継続していますし、あやうくマーケットの機能が壊れる寸前までいってしまった感もあります。

世の中が大きく動き始めると、ウクライナ侵攻のようなケースも含め、我々に大きな影響をあたえるイベントが多発し、マーケット環境が混乱したり、荒れることが増えていく可能性もあります。

我々はVUCAワールドを生きている

以前にもまして最近ますます「VUCA」(ブーカ)という言葉を耳にするようになった気がします。

VUCAとは、未来予測が困難なことを表す造語であり、常識を超える現象が起こったり、簡単には想像できないような変化の状態を表します。

VUCAは、1990年代に米国で軍事用語として使われ始め、冷戦終結や多様化・複雑化の進展によりますます使われるようになってきており、「Volatility(変動性)」「Uncertainty(不確実性)」「Complexity(複雑性)」「Ambiguity(曖昧性)」の単語の頭文字をとった言葉です。

まさに現在のマーケット環境を象徴するかのようなキーワードです。

このような現状下の積立投資においても、単純に積立て続ける、買い増しし続けるという投資法だけで、今後数十年先まで、はたして乗り切れるのでしょうか?

それは非常に厳しい、と私は確信しています。

ほったらかし積立投資からもう一段レベルアップするためのキモ

では、ほったらかし投資から一段ずつ徐々に階段をあがっていくことは簡単なのでしょうか。

実は、資産運用業界ではあたりまえであっても、我々がFP(ファイナンシャル・プランナー)としてお伝えしきれていないことがいくつかあります。

私は、企業型DC(確定拠出年金)の専門家として、中小企業での制度設計・導入サポート・金融研修を担当させていただいたり、大企業などで企業型DCの研修講師も担当させていただいております。

この研修は、基本的には国のガイドラインに沿って行っているものですので、資産運用部分だけピックアップすると、この部分についてがまさに、一般的には「基本」と呼ばれる研修内容になります。

そこで触れられている内容のなかで、世間的には一般的ではない可能性のあるテーマがいくつかあります。

これが「長期・分散・積立」による、老後の資産形成にはとても重要なのですが、その代表的なものが「リバランス」(リスクの再調整)です。

リバランス(リスクの再調整)ってなに?

このリバランスは、一般的には簡単ではない内容であったり、利益を増やすために行うものというイメージがあったり、そもそもリバランスなど不要という意見もあったりするなど、わかりにくい面が多々あります。

しかし残念ながら、これらのイメージはすべて勘違いです。

リバランスの目的は、「資産運用におけるリスクを自分でコントロールすること」にあります。

そのままほったらかしで積立てを継続していくと、リスクを取りすぎてしまったり、リスクを取らなすぎてしまったりするので、当初の計画と比べて、将来的な資産残高が大きく乖離してしまうリスクを軽減し、基本的には自分の想定内におさまるようにするために、このリバランスという資産のメンテナンスは、欠かせない作業になります。

このリバランスを始めとして、資産運用業界のあたりまえを我々が学ぶには、資産運用業界にいた人に聞くのが一番手っ取り早いでしょう。

また、一般的な資産運用の知識が必要なのはもちろんですが、我々FPが良くお伝えするような話を超えて、まさに「社会科」「公共」というようなイメージが近いかもしれませんが、もっと世の中の動きに関心を持っていく必要がでてくるでしょう。

一般的にほったらかし投資というのは、お金を使う時がくるまで、売らずに積立てし続ける、ということを指すケースが多いような気なしますが、これが許されるのは、理解したうえで自らほったらかしにしているかただけです。

理解しないままほったらかしにしてしまうと、自分が計画していた、想定していた以上に、リスクをとりすぎたり、リスクをとらなすぎたりする状況に陥りやすくなり、将来が計画から大きく乖離、悲惨な状況に陥ってしまう可能性が高まります。

積立投資を通じて、積立文化を醸成する

積立投資のパーソナルトレーニングを通じて、世の中でいま何が起こっているのか、それによってどう変化していき、これから何に注目していけば良いのか。

このような世界や日本の政治経済などの変化を、証券市場を経由した元手0円から始める積立投資という切り口から感じていただくことで、それがそのまま、あなたの発想やイマジネーション、ビジネス、家計などにより良い影響をもたらしてくれると信じています。

「積立投資」とはそのまま未来に向かって積立ていくことですが、投資は未来だけ見ていれば良いというものではありません。

いままで積立ててきた経験者にとっては、現在や未来は過去からの積み立て、積み重ねの連続によってもたらされた、地層のように凝縮された遺産・資産から得られる恩恵の果実でもあるということです。

これがまさに「積立文化を醸成する」ということです。

ですから、将来を予測するということにおいてではなく、遺産・資産を複利的に活用させてもらうという意味でも、歴史や経済などを学び続けることはとても重要です。

その果実をわかりやすく、シンプルに、少額から長期間にわたって享受できる仕組みは、いまのところ投資信託しか、この世にないのが現状です。

積立投資を通じて金融や政治経済を学ぶということ以外で、このような効果的なツールがあれば、私は迷わずそれをオススメするでしょう。

ビジネスと同様に、本当は積立投資にもタイミングがある

積立投資は、消去法的に投資における各種リスクを軽減しやすいしくみではありますが、そうはいっても、我々が生きている時代や、積立てた期間中の出来事などに左右される、運不運の世界が必ずあります。

こればかりは我々にはコントロールできないことですが、その運不運によって我々の大切な資産が大きく左右されるリスクを軽減することなら可能です。

また、ビジネスにおいて「いまが攻め時」というチャンスを逃すことは、大きな機会損失につながりますよね。「その時」が来たらすぐに行動に移せるようにしておかなければ、様子を見ている間にビジネスチャンスを逃してしまいます。

しかも、ポケットマネーから全くお金を出すことのない投資法ですから、「恐くて動けない」という理由はありません。ポイント投資なんて「しょせん小銭じゃん」と思っていたら、あなたの負けです。

このノウハウは、まとまった資金での資産運用にとどまらず、ビジネスにも通じることであり、投資金額の大小は関係ありません。

あなたの運用スタイルに合わせて、準備が必要な積立投資なのか、不要なほったらかしの積立投資なのか、ちゃんと考えてその通りに実行するだけです。行動力のある若手経営者なら、意外と響くかたもいらっしゃるのかもしれません。

そして、このような体験を積み重ねて練習していくと、いずれ自然とできるようになっていきます。

普段の生活にビジネス感覚を取込み、投資マインドを少しずつ醸成していきますので、何か特別なことをやらなきゃいけないということはありません。

また、一喜一憂する必要はもちろんありませんので、目の前に転がってきたチャンスはありがたく活用させてもらえば良いだけです。

かつて私は投資初心者のうち何人かを、そのような嗅覚のするどい中級投資家へと成長していくガイドをしてきた経験がありますのでよくわかるのです。ビジネス感覚と投資マインドは、根底に流れるものの共通点が意外に多いように感じます。

MMT(現代貨幣理論)を積立投資に活用していた

さらにその「嗅覚」を磨く最大の武器が「MMT(現代貨幣理論)」です。この理論を学び、日本や世界経済を鳥の目のように、大きな視点で俯瞰できた方であれば、それなりの結果を残せたはずです。

なぜなら、2019年10月の消費税増税の時にはすでに、世の中は動いていたからです。

日本では何か得体の知れない怪しい理論、将来世代にツケを残す異端な理論というようなニュアンスで、残念ながら感情的・抽象的意見に基づいて、あるいは目の前のデータや現実を無視するような論理的でない反対意見も多いようです。

MMTは、過去からつながる様々な貨幣論を総括・体系化しているただの理論にすぎませんが、このMMTを知っていれば、抑えておくべき政治・経済・歴史・金融の重要なポイントがすぐにわかるようになります。

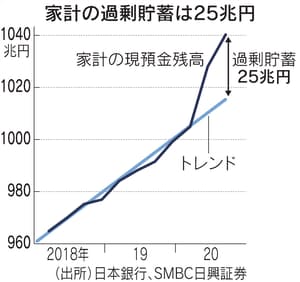

貯蓄25兆円、解き放つか コロナ後意識 外食・旅行買い

2021年1月19日 18:43 (2021年1月19日 18:46 更新) [有料会員限定記事]

こちらの記事にあるように、国の負債は、民間の我々家計の貯蓄増加につながります。

ところが、現状の国債発行だけではまだまだデフレから脱却できないという試算もでています。

根深いんですよね、日本のデフレは。市中に出回るお金の総量が増えれば解決できるというような単純な話ではありません。昨年からますます、緊縮財政派と積極財政派との言論を通じたバトルが盛んになってきていますが、世の中は大きく動いてきています。

これらの議論はどちらがいつの時代にも正しいというわけではなく、その時代にあった財政政策を臨機応変に展開していかなければいけないのですが、デフレ長期化の現時点においてもまだなお、それを理解していただけない方々が必ずいるものです。

ところであなたは、ハリウッド映画「マトリックス」や「アバター」をご覧になったことがあるでしょうか?

私はこの映画をみた時、脳ミソの中が激しい衝撃を受けたのを覚えています。これらの映画には、「リアル世界」と「バーチャル世界」との対比構造がうまく描かれています。

この構図をMMT風に解釈し、人生におけるビジネス(稼ぐということ)とお金(資産運用)を対比させてみると、一例としてはこのようになります。

リアル世界

人類の寿命

ビジネス(リアル経済)

人生(アナログな日常生活)

バーチャル世界

資産の寿命

資産運用(デジタル金融)

貨幣(デジタルデータ・情報)

MMTへの理解が深まってくると、この構図の真の意味も理解できるようになり、「資産運用をあたりまえ」のこととして捉えられるようにもなり、国際分散投資で各種に資産配分する「ポートフォリオを組む」ということも心底理解できるようになります。

これらの事実やカラクリは、養成塾にてお伝えできるでしょう。

壮大な実験結果をあなただけに

「積立投資は思ったより儲からない」と思っていませんか?完全にほったらかしだと、確かにそうかもしれません。

もちろん、ほったらかしがダメというわけではなく、それはそれでひとつの投資法ですから、あなたにあったやり方を継続していけば良いですし、普通はそれで充分です。

さて、コロナショックで大打撃を受けながらも、株式市場が大きく戻ってきました。

ところが、iDeCoやつみたてNISAなどを活用した積立投資家の中には、ようやくプラスに戻ってきたというかたもいれば、なかなか増えないなぁというかたもいるかもしれません。

□ 積立投資は確かに楽なんだけれど、もうちょい増やせないの?

□ いつ売却して、利益を確定させれば良いの?

□ 65歳の時点で、果たしてプラスになっているのだろうか?

と思ったかたに朗報です。もしそんなニーズがあるなら、学ぶ相手を選んだほうが良いでしょう。

私は元々、特定口座(課税口座)で充分と思っていましたので、NISAなどの少額投資非課税制度のしくみがわずらわしく、ほとんど縁がありませんでした。

ところがここ数年、投信業界が大きく動きました。

最低100円から投信が買えたり、ポイント投資ができるようになったり、クレカで積立てできるようになったりと、我々投資家にとって有益なサービスがどんどんでてきています。

実は私は、ポイント投資を2017年9月から開始していますので、最古参のポイント投資家の一人になります。

ということで、

この日を想定して、3年以上前の2017年9月からわざわざNISAを活用して、超少額投資による資産形成の実験をしていました。

そんな人、なかなかいないですよね(笑)

元手資金ゼロから始める「0円投資」専用口座として、「目指せ100万円!」という気持ちで、どこまでいけるかチャレンジしています。

さらに様々な実験をするなかで、5つの積立投資法を組合せたノウハウの有効性を確認しました。もちろん通常の積立は、別に管理していますから、このためだけに真剣に実験しています。

これはつまり、元手も実現益も、我々利用者からすれば、日常生活のなかで、どこからともなく降って湧いたお金の総量とも呼べる資産です。元手0円から増やせていけたとしたなら、まさに「究極の複利」になります。

0円投資を実践することで家計に与えるメリット

0円投資の原資となるポイントは少額であり、それ自体には大きな影響力はありませんが、0円投資を実践することが家計に与える影響は、限りなく大きくなる可能性を秘めています。

我々の家計は、「収入ー支出=貯蓄」という式で表すことができるため、それぞれを増減させるこができると、我々の将来を助けてくれる武器になります。

❶収入の増加

今までと同様に無駄遣いをせずに、ポイントを効率よく貯めることで、収入を増やすことができます。

❷支出の削減

金融資産に変えられないポイントを使って、日常生活で消費をすることで、支出を削減することができます。

❸貯蓄の増加

貯まったポイントを金融資産にすることで貯蓄が増加します。さらに貯蓄をコントロールしながら増やせるスキルを習得・実践することで、貯蓄をより早いペースで増やしやすくなります。

2022年末まであと【210日】

このゼロスタ『0円投資スター養成塾』は、世界や日本の経済・歴史・金融の一部を学べるだけではなく、元手0円から始めて、それをさらに増やすことで、2025年末までに100万円貯めることをも目指す、という企画を同時進行で体感していただける養成塾になります。

ただ、実際に0円投資をやってみてもうすぐ5年、総額70万円を超えてきていますが、なかなか100万円は遠いですが、当初の目標であった2025年末までまたずとも貯まりそうな感じになってきましたので、2022年末までの達成を目指そうと方針変更しました。

そして運よく、0円投資マスターである私の証券口座残高が、100万円に到達したら次のステージへ進むので、当塾はいったん終了とさせていただきます。

投信の積立てがメインになりますが、ケースバイケースでETF(上場投資信託)やFXなども若干交えながらこの数字を残していますが、それはともかくこのような庶民的なチャレンジ企画をあえてやる人のほうが少ないのかもしれません。

いまのペースでいくと、予定より早く目標到達できそうな感じになってきました。積立ての場合、ポジションが大きくなってくると総額として増やすのは、より簡単になるからです。

実はこの後のこともすでに見据えており、元手0円からの「0円投資」で100万円を貯めるという目標を達成したら、今度は「0円株式会社」を設立し、さらに複利で企業価値向上、資本金増強を目指していこうともくろんでいます。

この実験で学んだことや前提条件は・・・

□ 元手資金0円でも、少なくない金額を貯めることは難しくない

□ 複利効果があるといわれる資産運用に、さらに複利効果を上乗せしている

□ コロナショック級の下落とその後の上昇、その両方の変化で大きく増えた

□ ほぼインデックスが絡む商品、誰でも買える商品しか買っていない

□ 完全にほったらかしで積立てだけするのではなく、リバランスなども実施していた

コントロールできない相場環境以外は、再現性があるノウハウですから、投資資金は少なくても良いですし、それなりの大きな金額でもそのまま対応できます。

このノウハウを身につけ、自己責任でちゃんと積立投資ができるように、一緒に高めあえる仲間を本気で募集します!

勝てる積立投資家は「率」(%)にこだわる

2001年より、様々な投資家を見てきて薄々感じていたことがあります。

勝てる積立投資家は「率(%)」にこだわり、

勝てない積立投資家は「額(円)」にこだわる

どういうことかというと、毎月生活できる収入があることが前提になりますが、100万円を増やしたいというニーズがあったとすると・・・

勝てる積立投資家は、いまは無リスク資産(安全資産)の金利がほぼ0%だから、控えめに5%で運用しようとか、20%節税した分を、再投資して5%で運用しようというような「率」(%)を前提とした発想をする傾向にあります。

一方、勝てない積立投資家は、100万円を200万円にできたら良いなとか、1,000万円あったら100万円儲かる?みたいな発想をしがちで「絶対額」にこだわっている傾向にあることがわかりました。

前提条件となる収入や貯蓄額、自由に動かせる資金には個人差があります。家計の節約額や貯蓄の増加額などは、この絶対額だけを比べてみても何の意味もありません。

絶対額が多ければ、よりリスクをとらなくとも、より早く始めることで結果が出てしまうので、我々庶民の参考にはなりにくいですが、元手0円でスタートすれば、誰がジャッジしても公平な結果を目にすることができます。

適切な思考に適切な結果がついてくる

何が言いたいかというと、勝てる積立投資家は、適切な仕組みを構築することに注力し、適切な想定リターンを目指している。

結果として利益がでることがあらかじめある程度わかっているのに対し、勝てない積立投資家は、差益をとることばかり考えている、ということです。「いくら」という「絶対額」にこだわり差益だけに意識がいってしまうと、この時点で積立投資家らしからぬ発想をしていることになります。

10年で、1,000万円貯めました!という人がいるとましょう。素晴らしいですよね。

□ Aさんは元金900万円を1,000万円にしました。

□ Bさんは元金100万円を1,000万円にしました。

元手不要、ポケットマネーを減らす心配のない「0円投資」をやってみるとしたのなら、どちらの積立投資法を真似したいと思いますか?

ここに努力では身につかない「センス」(経験に基づいた直観)という大きな差が生まれるのです。

思考が変わると、行動も変わる

継続的に勝てる投資家は、実はその人にとって当たり前のことしかしていないともいえるでしょう。

ただし、この「当たり前」が簡単ではなかったりします。

私のお客さまの経営者で、毎月10万ポイントくらい稼いでいるかたに聞いたことがあります。「なぜポイントが付与されたら、すぐに投信を買おうと思ったのですか?」と。

するとその経営者は、こう答えました。

「だってポイント持ってても意味ないじゃないですか。ポイントは何も生まないわけだし、成長資産に投資できるなら、すぐ変えちゃう。どうせ何かに使うのなら、意味あるお金の使い方をしたい。」

素晴らしい!

実際先日、保有している投資信託と米国株式の残高一覧を見て、そのスピード感にビックリしました。まぁ、シビアな経営者だからこそという側面もあるのは間違いないかもしれません。

大丈夫です。

誰でも、この経営者のような発想を持てるようになります。私のお客さま層はアルバイトの方から経営者の方まで幅広いので、どなたでも応用可能なやり方にこだわっています。

つまり、積立投資をする金額が少なくても大きくなったとしても、発想は特に何も変わることはないのです。

積立投資をしながら、誰でもなんちゃってファンドマネージャーになることができます。ビジネスにおける社長はまさに、会社のファンドマネージャーですよね。

運用に取り入れる金融商品は、専門家が運用している誰でも購入できる商品ですが、それらを束ねて管理するのはほかでもない「あなた」です。

そもそも、確定拠出年金に加入している方、税金の還付金がそれなりの金額になる方、そのお金、ちゃんと別枠で運用していますか?

毎月積立てるのも大切ですが、元々支払う予定がナシになったお金は、その運用先や運用方法について考えるだけで、だいぶ世界が違ってきます。そのお金とポイントを抱き合わせで運用、ハイブリッドさせていくと、より増やしやすくなります。

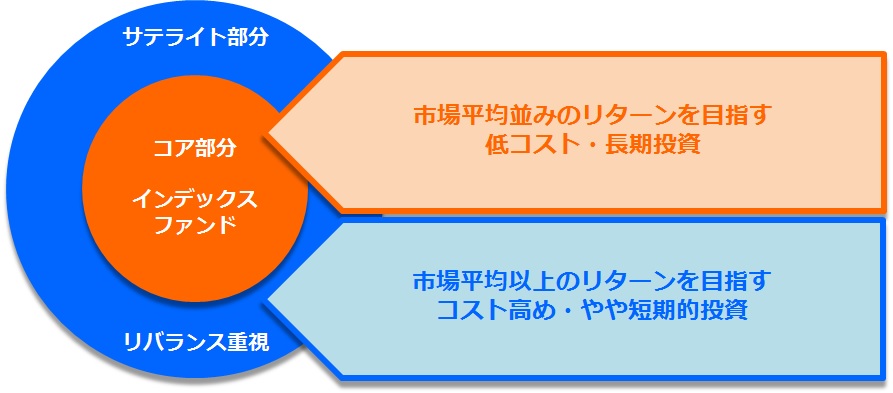

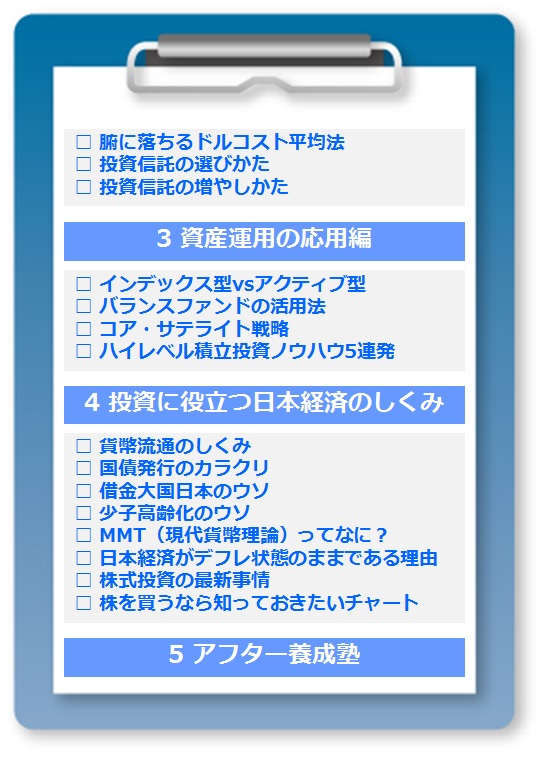

インデックスをアクティブに運用する

ありきたりのインデックス(日経平均などの指標)に絡む積立てや取引きだけでも、それなりに対応できますので、「どの商品を買ったらよいか?」と悩むこともあまりなくなります。

毎月一定額を積立てし続ける「ドルコスト平均法」だけではもの足りない、マニアックな積立投資家向けのコンテンツです。

ちょっとだけヒントをお伝えしましょう。

伝統的な「コア・サテライト戦略」に基づいて、そのコンセプトを踏襲しつつ、あなたにあった「5つの積立投資ノウハウ」を組合せていきます。

武器は使いよう

武器そのものが優秀だろうが普通だろうが、そんなことはあまり関係なく、使いこなす側のやる気と経験で結果は大きく変わります。

とはいえ、将来を予測して売買することは全くありません。あくまでベースは普通の「積立投資」です。銘柄選択能力も必要ありません。あくまでベースは普通の「積立投資」です。

投資の基本と、仕組みをちゃんと理解し、それを活用できる方法を実行すれば良いだけです。

当塾は「株ってそもそもなに?」「金利ってなに?」「投資信託のしくみ」「国の有利な制度」など、基本的なお話からみっちりやります。

狭い意味での金融だけではなく、広い意味での金融や経済、歴史などを学んでいくと、銘柄選択能力もそれなりにあがっていってしまいます。さらに、実際に資産配分を決めて運用を開始するまでの保証つき、みっちりフォローさせていただきます。

意外に、世の中にありそうでないサービスだと思います。ぜひ、お待ちしております!

「0円投資スター養成塾」の破格なメリット

本塾は、Zoomを活用した積立投資のパーソナルトレーニングです。

・1日に10分だけ、資産運用について考える時間のある方であれば、業種制限などございません

・もちろん、忙しくて全く何もしなくても問題ありません

・ご相談方法はZoom、もしくはご希望であれば対面も可能です

・面談場所は、東京都港区のJR品川駅から徒歩3分の品川オフィスになります

・期間中は電話、LINE、メール無制限にご活用いただけますが、お返事が遅くなる場合もあります

・深夜のニューヨークマーケットを見ながらでもご相談可能です

つまり、あなたのペース配分で受講できるということになります。

価格(税込)

98,000円

※金額表示が「税込」である理由

日本経済全体がデフレ成長から脱却し再び成長軌道に乗るには、当面の間は消費税減税、あるいは廃止が必須と考えております。通常の講座などは税込で料金設定をすることが多いのですが、当塾はその覚悟を示すという意味で、身を削って消費税分を削減させていただいております。

ご参加特典

まずは下記書籍をプレゼントさせていただきます。どちらかの書籍をすでにお持ちのかたは、感謝のしるしとして受講料より「5,000円引」とさせていただきますので、また次の書籍をぜひご購入ください(笑)

赤本

【書籍プレゼント❶】

1時間でわかるiDeCo~50代から始める安心投資

(2020年:技術評論社)

●概要

この本では、iDeCoの基本的な知識や銘柄選びの考え方、資金運用のパターン別のノウハウも紹介します。ぜひ、この本を読んでiDeCoを活用し、ゆとりのあるより豊かなライフプランを立てる助けとしてください。

●こんな方におすすめ

これからiDeCoを始めたい人、特に老後資金に不安を持っている50代の人

黄色本

【書籍プレゼント❷】

ポイントですぐにできる!貯金がなくても資産を増やせる「0円投資」

(2021年:日本実業出版社)

●概要

楽天スーパーポイントやTポイントなど、各社からさまざまなポイントが発行され、「ポイ活」という言葉もよく耳にするようになりました。本書は、各種ポイントを効率的に獲得し、それを原資に実質0円で投資信託などの金融商品を購入し、リスクを極力なくしながら資産形成をしていく画期的手法を解説します!

●こんな方におすすめ

・投資に興味はあるけど損するのは嫌

・余ったポイントを効果的に活用したい

・時間はないけど投資やポイ活はやってみたい

・将来への貯蓄がなかなかできなくて不安

さらに、ゼロスタをご卒業された方には随時、スライドやその他資料を、更新するたびにお送りさせていただきます。

さらにさらに、私が不定期に開催している、異端経済論『FPリベラルアーツ』の「永久無料参加権」もついてきます。通常は、税込3,000円/回でご参加いただけます。

『FPリベラルアーツ』:人生におけるお金の知識だけではなく、政治・経済・歴史など、より広い生きる知恵(ライフスキル)も身につけていくことで、人生と資産形成に活かしていこうという試みです。不定期に60分~90分で、Zoomによる勉強会を開催しています。

以上、

□ 0円投資専用の便利な資料

□ 書籍『1時間でわかるiDeCo』

□ 書籍『0円投資』

□ 継続的な資料提供

□ FPリベラルアーツの永久無料参加権

これらをご参加特典とさせていただきます。

時間・日程

最低10時間 ※ケースバイケースです

・完全成果保証。成果とは最終的に元手0円のポイントで金融商品を買うところまでとさせていただきます。

・開講時間は個人差がありますので、場合によっては大幅に予定時間を超過し、20時間・30時間というケースでも問題ございません。

・ご自身で運用商品を決定していただき、資産配分が完成するまでフォローさせていただきます。

・日程はご相談のうえ、マイペースにスケジュールを組んでいただきます。

・オリエンテーション(顔合わせ)1時間を含みます。

・オリエンでご相談のうえ、日程調整や科目を決めていただきます。

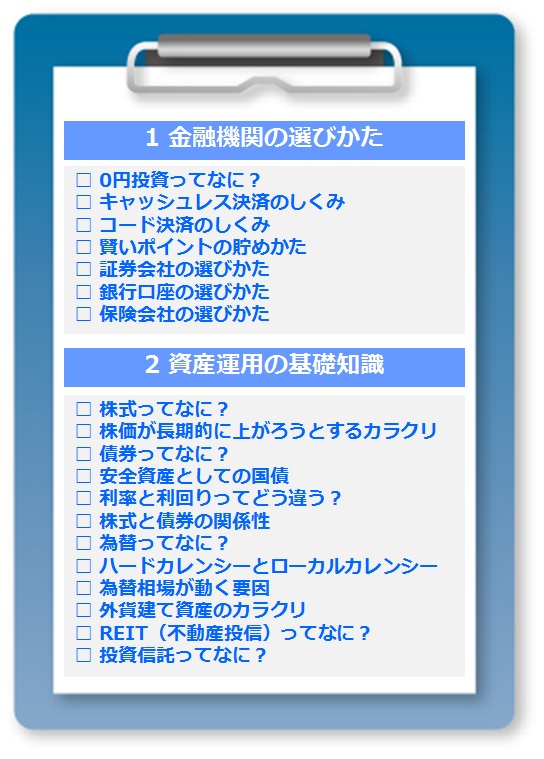

養成塾の内容

下記科目一覧の中から、最低1科目~全科目まで、お好きな科目を選んで受講いただけます。

全部受講されると、20万円分の価値(※)になりますので、お好きなだけお選びください。

※2022年5月現在の弊社サービス時価相当

上記の基礎や応用編を学んでいたただきながら同時に、あなたの生活スタイルや価値観に最適な方法で、元手0から始めるポイ活による「0円投資」の準備をしていきます。

主な0円投資候補は下記3パターンのコースを想定しています。

楽天コース

(楽天ポイント)

SBIコース

(Tポイントほか)

その他コース

(その他ポイント)

今後の募集予定

・0円投資マスター野原の0円投資に関する証券残高が100万円超えたら、いったん終了とさせていただきます。

・アフターフォローも希望者には別途ご用意しています。

チャレンジしたいかたはぜひ、下記よりお申込みください。

新たな出会いを楽しみにお待ちしております!