こんにちは。FP相談ねっと認定FP・国際金融ストラテジスト、野原(のはら)です。

このブログは、毎月第4水曜日にお届けしているclubhouseのテーマに連動した内容となっております。詳しくは当日のclubhouseトークルームをご視聴ください。

□ リバランスってなに?

□ リバランスというセオリーが普及しない理由

□ リバランスを活用するための解決策

▼過去の配信テーマはこちら

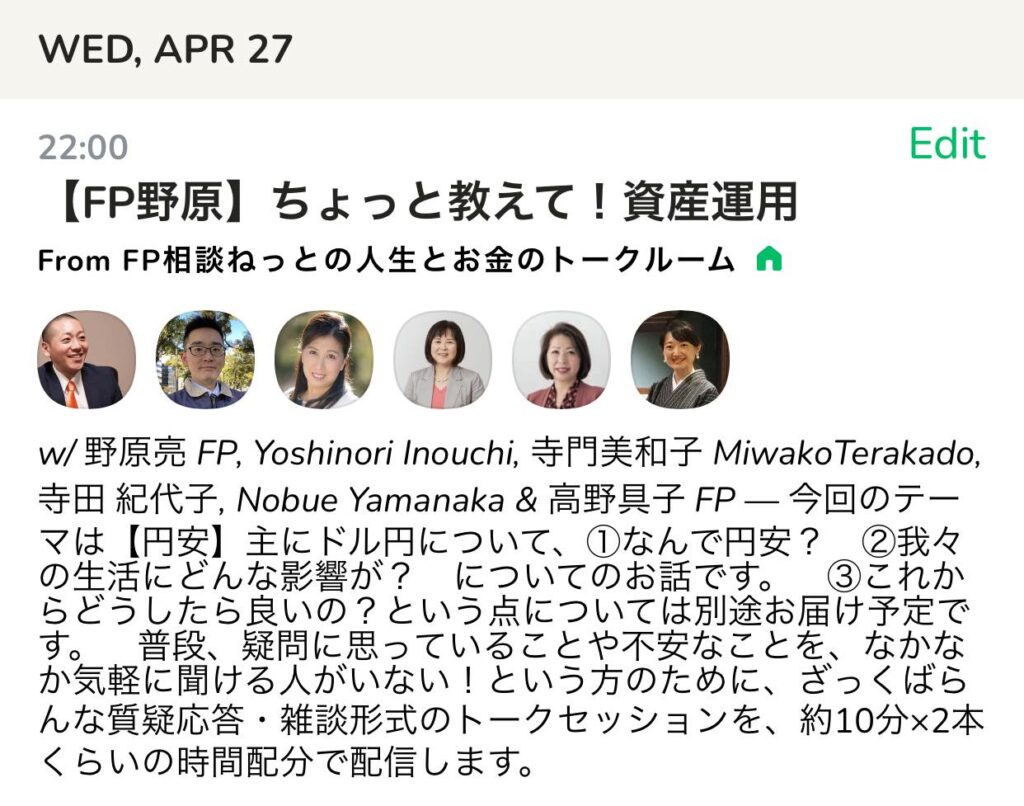

2022.4.27「円安」

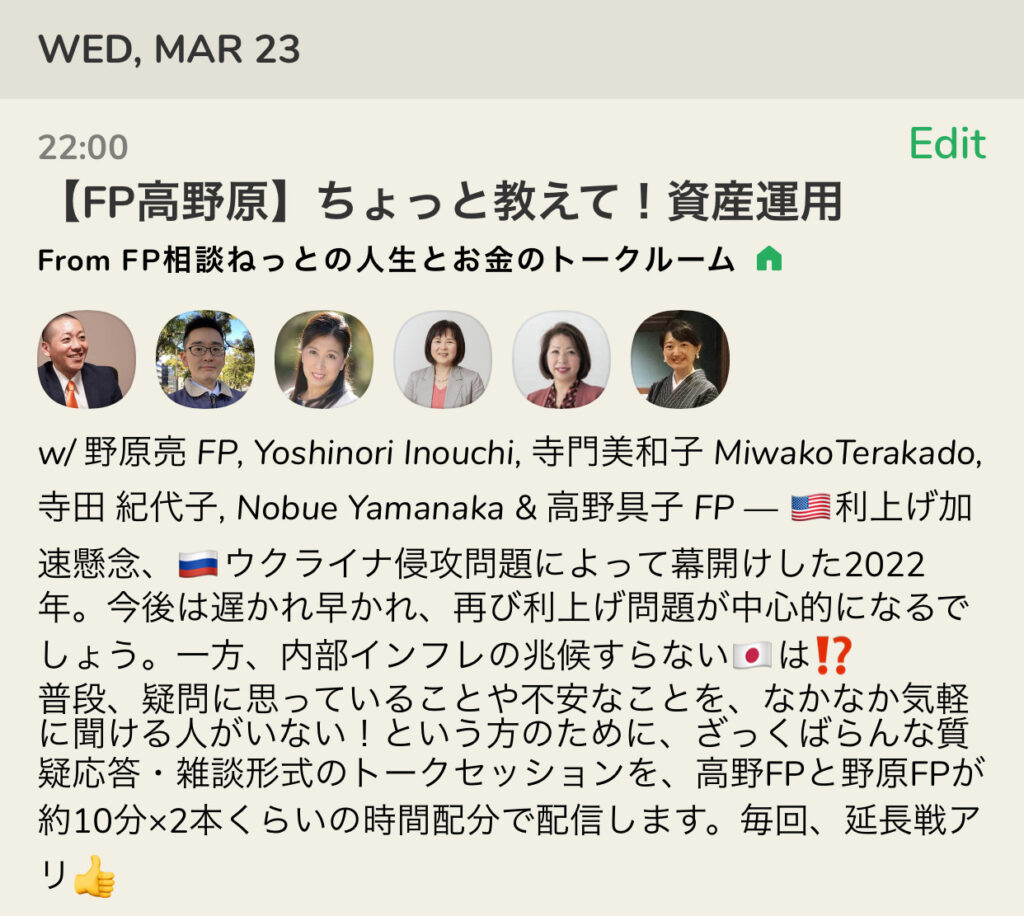

2022.3.23「インフレ」

2022.2.23「アメリカ利上げ」

2022.1.26「FOMC直前スペシャル」

今回は、積立投資において、あなたの資産を賢く守る方法のひとつである「リバランス」(リスクの再調整)について、心構えや事前に意識しておいたほうが良いことを抽象的にお伝えします。

毎月一定額を積立てし続けて、お金を使う段階になったら現金化すればよい、という考えのかたには向かない内容ですので、そのような投資家はスルーしてください。

企業型DC(確定拠出年金)の研修で必須の「リバランス」

僕は、中小企業の経営者・役員、幹部や一般の従業員のかた向けに、あるいは上場企業や大手企業の従業員向けに、企業型DCの研修をさせていただいております。

iDeCo(個人型確定拠出年金)では、金融教育を受ける機会が多くないかもしれませんが、企業型DCでは会社によっては、年に何回も研修をするケースもあります。

普段、お勤めで忙しい加入者や、これからの加入を検討されているかたにとって、勤務先で研修をうけられることは、時間的にも金銭的にも大きなメリットであり、会社としても従業員の不満足度を下げる効果を期待できるため、とても有意義な機会だと思っています。

この研修は、金融機関や我々FPなどが自社の都合のために勝手にやっているものではなく、確定拠出年金法とその法令解釈通知に基づいて、主に4つのテーマについては最低限、事業主が実施することを努力義務としているため、我々が研修を代行させていただいております。

このガイドラインに定められた研修内容の4つのテーマとして、ちょっと細かい部分までご紹介すると下記のようになっています。

ここは詳細については読み飛ばしていただいて構いません(笑)

1、確定拠出年金制度を含めた老後の生活設計

①老後の定期収入は現役時代と比較し減少するため、資産形成は現役時代から取り組むことの必要性

②平均余命などを例示することで老後の期間が長期に及ぶものであること及び老後に必要な費用についても長期にわたり確保することの必要性

③現役時代の生活設計を勘案しつつ、自身が望む老後の生活水準に照らし、老後に必要となる一般的な生活費の総額を例示しつつ、公的年金や退職金等を含めてもなお不足する費用(自身が確保しなければならない費用)の考え方

④現役時代の生活設計を勘案しつつ、老後の資産形成の計画や運用目標の考え方(リタイヤ期前後であれば、自身の就労状況の見込み、保有している金融商品、公的年金、退職金等を踏まえた資産形成の計画や運用目標の考え方)確定拠出年金や退職金等を含めた老後の資産形成の計画や運用目標の考え方

⑤加入者等が運用商品を容易に選択できるよう運用リスク度合いに応じた資産配分例の提示

⑥離転職の際には、加入者等の自らの手続きにより個人別管理資産を移換し、運用を継続していくことが重要であること

2、確定拠出年金制度等の具体的な内容

①わが国の年金制度の概要及び年金制度における確定拠出年金の位置づけ

②確定拠出年金制度の概要

・制度に加入できる者、拠出限度額、マッチング拠出の効果

・運用商品の範囲、加入者等への運用商品の提示の方法及び運用商品の預替え機会の内容

・運用の指図は加入者等が自己責任において行うこと

・指定運用方法を提示している場合は、指定運用方法の概要。指定運用方法が自身に適さない場合は、他の運用商品を選択すべきであること

・給付の種類、受給要件、給付の開始時期及び給付(年金または一時金別)の受取方法

・加入者等が転職または離職した場合における資産の移換の方法

・拠出、運用及び給付の各段階における税制措置の内容

・事業主、国民年金基金連合会、企業年金連合会、運営管理機関及び資産管理機関の役割

・事業主、国民年金基金連合会、運営管理機関及び資産管理機関の行為準則(責務及び禁止行為)の内容

3、金融商品の仕組みと特徴

①預貯金、信託商品、投資信託、債券、株式、保険商品等それぞれの金融商品についての次の事項

・その性格または特徴

・その種類

・期待できるリターン及び考えられるリスク

・投資信託、債券、株式等の有価証券や変額保険等については、価格に影響を与える要因等

4、資産の運用の基礎知識

①資産の運用を行うにあたっての留意点(すなわち金融商品の仕組みや特徴を十分認識した上で運用する必要があること)

②リスクの種類と内容(金利リスク、為替リスク、信用リスク、価格変動リスク、インフレリスク等)

③リスクとリターンの関係

④長期運用の考え方とその効果

⑤分散投資の考え方とその効果

⑥一律に決まるものではないが、長期的な年金運用の観点から分散投資が有用であることが少なくないこと

この研修を通じて、「長期・分散・積立」による資産形成の実践と、加入者同士の情報共有などを通じて、老後生活の幸福度を高めるきっかけになればと願っています。

そして、その際に必ず出てくるキーワードのひとつに「リバランス」(リスクの再調整)があります。

実は僕のケースであれば、証券業界における外資系証券会社の影響もあって、もう20年以上前からすでに原理原則・セオリーとして教育をうけていた考え方であり、ちょうど僕が初めて企業型DCに加入した頃でもあります。

ですが、諸事情もあってなかなかリバランスという考え方が普及するとまではいかなかったようです。

「証券会社は手数料稼ぎ」というイメージが強いかもしれませんが、一方で今風の資産形成の芽が、着実に育ち始めていたということに、もしかしたら驚かれるかもしれません。

リバランスに対する一般的なイメージの勘違い

このリバランスは、一般的には簡単ではない内容であったり、利益を増やすために行うものというイメージがあったり、そもそもリバランスなど不要という意見もあったりするなど、わかりにくい面が多々あります。

しかし残念ながら、これらのイメージはすべて勘違いです。

リバランスの目的は、「資産運用におけるリスクを自分でコントロールすること」にあります。

そのままほったらかしで積立てを継続していくと、リスクを取りすぎてしまったり、リスクを取らなすぎてしまったりすることで、当初の計画と比べて、将来的な資産残高が大きく乖離してしまうリスクを軽減し、基本的には自分の想定内におさまるようにするために、このリバランスという資産のメンテナンスが欠かせない作業になります。

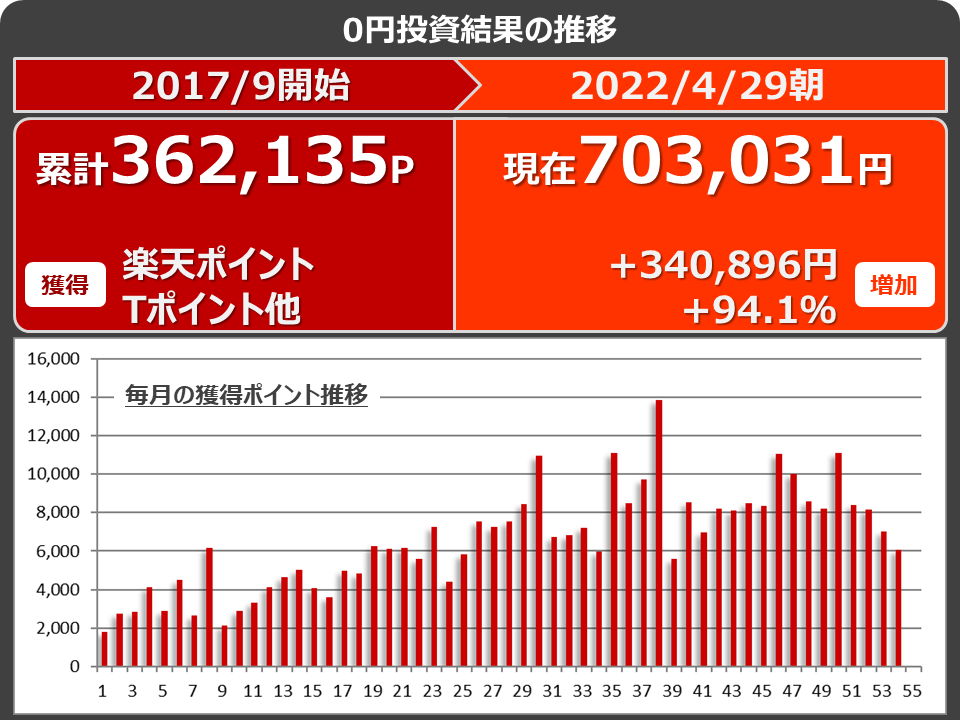

実際に、リバランスの重要性をお伝えする実験にもなっている「0円投資」の積立実績では、2022年4月末と比べると、今回もそんなには資産が大きく減ってはいなかったようです。

もしかしたら、たいして変わんないじゃんというかたもいると思いますが、投資期間がより長期になればなるほど、資産総額が大きくなればなるほど、リバランスをしなかったことによるインパクトの度合い(リスクとりすぎorリスクとらなすぎ)がより大きくなってしまうのです。

参考チャート:S&P500指数

▼「0円投資」や「世の中のこと」「経済・金融」など総合的に今より深く学びたいかたはこちら▼

どれくらいの頻度やペースでリバランスをしていくかは個人差がありますし、積立てている投資信託などの商品設計上、投資家の現状によってはリバランスがほぼ必要ないものもありますが、リバランスが不要ということにはなりません。

コロナショックや直近の米国株を中心とした下落局面で、リバランスをしなかったことによる恐怖を感じたかたは、少なくなかったのではないでしょうか?

とはいえ僕の感覚では、リバランスを意識しているかたがなかなか増えないような印象を受けています。

もしそうだとするなら、ではなぜこのような勘違いが広まってしまうのでしょうか?

当日のclubhouseでは、時間の許す限り、この原因や解決策までお届けできたらと思っています。

それでは、お楽しみに!

【Clubhouse】5/25(水)22:00~22:30

【FP高野原】ちょっと教えて!資産運用★テーマは「リバランス」

□ リバランスってなに?

□ リバランスというセオリーが普及しない理由

□ リバランスを活用するための解決策