こんにちは、確定拠出年金相談ねっと認定FPの野原亮です。

iDeCo加入にあたって、資産運用の実務面で残念なことがあります

本来払うべき税金であっても、iDeCoに加入・拠出することで得られた、所得控除分にたいする税金相当額を自動的に運用してくれる機能が備わっていないことなんですね。

つまりその分、手取りが増えることになるのですが、増えた分を浪費してしまったのでは意味がありません。

でも、ついつい浪費してしまいがちですよね?

還付分で年末年始にパーっと飲みに行こう!なんて話は良くあります。

本来は払うべき税金が年末調整や確定申告で運よく戻ってきてくれたわけですから、確かに降ってきたお金なので、使いたい気持ちもわかります。

でも、なかには資産運用のチャンスとして考えるひともいる

そこで僕は、iDeCo加入者に対しては、専用の金融機関の口座を開設し、どれだけ得したのかわかりやすくし、その分もきちんと運用するといいですよとご紹介しています。

で、なにがしたいかっていうと、iDeCoと還付分を使って、それなりの退職金相当額を用意してしまおうということです。

僕が担当させていただいているAさん

以前、主催した確定拠出年金の勉強会で、ゲストスピーカーとして、Aさんが実践している効率的運用について話してもらったんですね。

Aさんは企業型確定拠出年金を導入していない500人規模の会社で働いています。

そして、ただひとりiDeCoに加入しているんです。

あなただったら、499人がやっていなくて、1人だけがやっている方法、知りたいですか?

僕は知りたいですよ。

面白そうだし、いつの時代も少数派が生き残ることが多いですから。

で、Aさんが何を期待してやっているかっていうと、退職金のほとんどない中小企業にいながら、上場企業並みの老後資金を確保できちゃうかもしれないってこと。

やりかたはとても簡単

※Aさん作成のオリギナル・スライドに修正を加えさせていただいてます

※当資料の公開・修正などについてはAさんの許可をいただきました

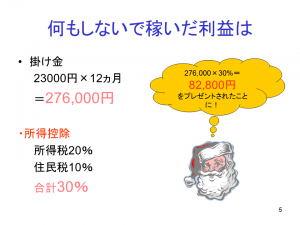

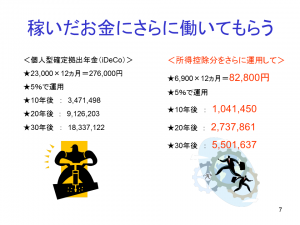

iDeCo掛金:毎月23,000円、年間276,000円

単純に、所得税20%・住民税10%とすると年間節税額は、82,800円

これに下記も加えます。

生命保険料控除の還付金 約40,000円

これを全部合計すると、年間約120,000円ですから、毎月の積み立て金額を10,000円増やせるので、

この金額を別の金融機関に移し、NISAを活用されています。

節税による運用は誰でもできる資金繰りですからとても素晴らしい実践ですよね!

10,000円のところが6,900円になっているのは、NISAでの運用分をiDeCo活用からの還付金のみでシュミレーションした場合になっているんです。

NISAに関しては、来年2018年から非課税期間が20年の積立NISAが始まるといわれていますので、ますます選択肢がひろがりますね。

ご参考:現行NISA・積立NISA・ジュニアNISAを比較してみました

NISAの非課税枠を使いきれないかたが多いかと思いますので、Aさんのような活用法もひとつの答えだと思います。

また、現行NISAは損益通算できないですが、そもそも節税分だとすれば損した時のことはあまり気にならないでしょう。

もともと払うべきお金だったわけですから。

また、利用可能期間の縛りも同様に考えると楽です。

このように考えられることは資産運用においてはとても大切ですよ。

Aさんのケースを簡単にすると

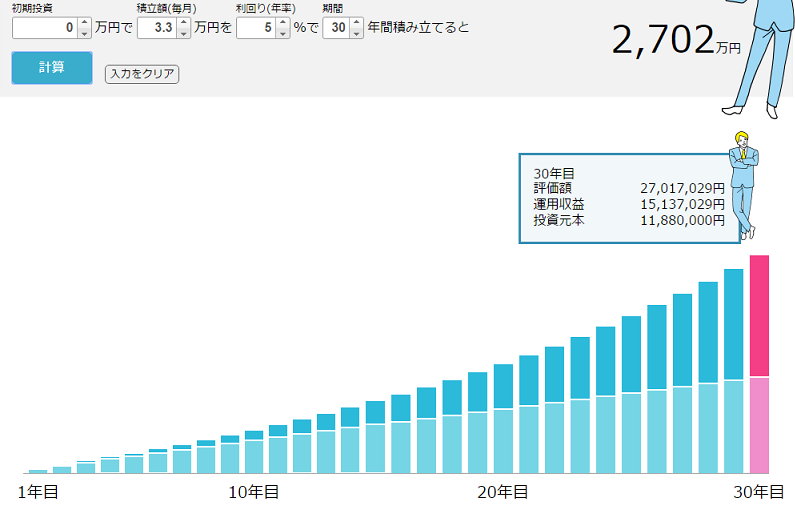

毎月の積み立て額

iDeCo:毎月23,000円 ※頑張って資金ねん出

NISA:毎月10,000円 ※各種還付金

投資総額:11,880,000円

運用収益:15,137,029円

資産総額:27,017,029円

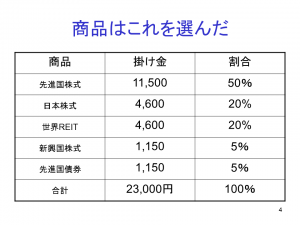

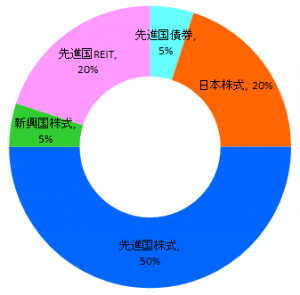

ポートフォリオ(資産配分)内訳

・先進国債券 5%

・日本株式 20%

・先進国株式 50%

・新興国株式 5%

・先進国REIT 20%

想定利回り:6.3% ※「myINDEX」より作成・抜粋

積み立て期間:30年

積み立て結果のシュミレーション ※控えめに5%で計算

※「投信アシスト」より作成・抜粋

まとめ

Aさんは普通のサラリーマンです。

でも普通じゃないのは、老後資金をためたいという想いが明確なんですよ。

いま50代で「 もっと若いうちから始めとけばよかった 」とよくおっしゃっていますが、あきらめることなくできることから始められています。

想いが明確だと優先順位をつけやすいし、シンプルになって行動が研ぎ澄まされます。

「 行動に圧がかかる 」んですね。

そうすると最短距離で結果をだせちゃうかもしれないんです。

難しいことは簡単に、簡単にするには面白く。

なんか、そんな風に考えていくと、老後もパラダイスなんじゃないかって信じてます。