こんにちは、品川の確定拠出年金相談ねっと認定FP、野原(のはら)です。

先日こんなことがありました。

「個人型確定拠出年金iDeCoって、60歳からしか現金化できないんですよね?」

と聞かれたので、僕はこうお答えしました。

「はい、60歳から現金化できます。」

この微妙な表現の違い、わかりますか?

前者は、現金化ルールにおける60歳シバリをデメリットとして質問してきています。

一方後者は、60歳シバリを事実として、フラットにお答えしています。

なにがいいたいかというと、事実を単純な事実として捉えることはとても大切だということです。

僕のとこに来ていただけるお客様のなかには、事前に勉強されてくるかたもいらっしゃり、とても素晴らしいことと思います。

残念なのは、制度の中身のひとつひとつを覚えていく過程で、その特徴がメリットなのか、デメリットなのかを勝手に判断してしまうケースが良くあることです。

確かに、制度の特徴を学ぶ際に、メリットとデメリットにわけることで、とても理解しやすくなるのは間違いないでしょう。

でも、僕にはこういう感覚はありません。

事実があって、その事実が自分にとって利用価値があるのかないのか、それだけが気になります。

例えば、国民年金基金連合会のiDeCoガイドでは、事実を淡々と述べていますよね。

そりゃ、当然かもしれません。

公的機関が制度説明をしているのですから、なにか意図がないかぎり、無駄に事実以外をお伝えする必要はありません。

しかも、そもそも「年金」なのです。

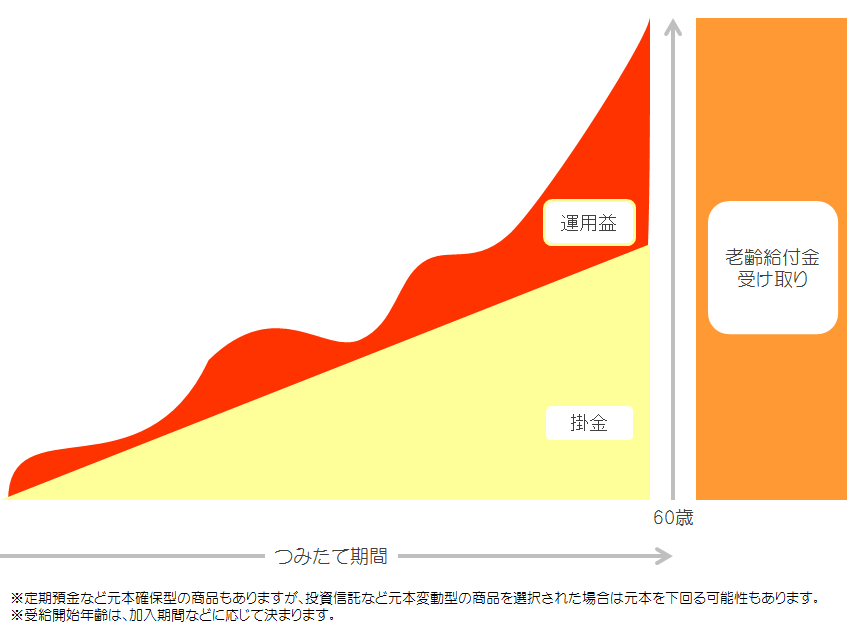

年金は65歳から受給開始ですが、5年も早く60歳から現金化できることはとても素晴らしいですよね?

このように、メリットかデメリットかは、我々利用者が自分にとってどうなのか、考えなければいけないことです。

つまり今回のケースでは、60歳シバリを「60歳からしか現金化できない」と表現することで、話し手はデメリットとして捉えていることがわかります。

でもこの事実は、ひとによってはむしろメリットになるため、聞き手としては物凄い違和感を覚えてしまいます。

例えば、お金がなかなか貯められないという悩みのあるかたにとっては、60歳まで勝手に引落としてくれて、別口座で管理してくれるiDeCoはとてもありがたい制度になります。

あればあるだけお金を使っちゃうようなかたにとって

自動引落とし

60歳シバリ

はお金を貯めるとても有効な手段となります。

そう、あればあるだけお金を使っちゃうようなかたほど、お金がたまっちゃうんですよね(笑)

こういった仕組みがあればね。

とはいっても、デメリットとして質問してきているのですから、なぜそう思ったのかの分析は必要になります。

例えば、資産の流動性を確保することが、とても優先順位の高いかたであれば、60歳シバリは後々重荷になってくるからです。

こういったものの見方、難しいですよね?

僕自身もよくワナにおちいりますが、だからこそ第3者のアドバイスを常に求めています。

さぁ、あなたはどうでしょうか?