家計の埋蔵金を発掘し、リスクコントロールされた長期投資により、価格の上下を見方につけ、時代に左右されにくい強靭な口座をつくり、ブレない投資マインドを定着させるお手伝いをしている、0円投資マスター・野原(のはら)です。

潮が引いた後に、誰が裸で泳いでいたかがわかる

by ウォーレン・バフェット

人間は、見たいと思う現実しか見ない

by ユリウス・カエサル

心理的に疲れる1年が始まってしまった

ウクライナ、トランプ関税、高市政権の衆院選圧勝、イランと立て続けに起こる国際情勢の激変ぶりと、ビッグテックが複雑に絡み合う循環取引や、データセンターへの巨額投資、最先端技術や高収益メカニズムのめまぐるしい攻防、そしてプライベートクレジット問題などなど・・・次から次へと起こるイベントに、正直疲れてしまっているかたは少なくないのかもしれません。

私自身も、2026年は心がザワついている状態が多いような気がします。

あなたがまだ現役世代だとして、少し先の未来、おもな収入がほぼ年金しかない未来を想像してみてください。

いまこの状況と同じようなことが、もし自分の老後に起こったとしたら、その時の心境はどうでしょうか?

おそらくほとんどのかたが、現役時代に抱く感情よりも、はるかに大きな不安感に襲われるのではないでしょうか?

老後の不安は現役時代よりはるかに重い

いずれそのことを実感する時が、やがて私にもやってきます(^^;

自分が働けば稼げるという確信のない状態で、つまりおもに年金収入に頼っている状態は、心理的余裕がより小さくなる可能性が高くなります。

「ほったらかし投資」という甘い言葉の罠

「積立投資はほったらかしでOK!」

「投資を始めたら、あとは寝かせておくだけでいい」

「積立設定さえすれば、10年、20年と何もしなくていい」

これらの言葉、どこかで耳にしたことがあるかたも多いのではないでしょうか?

新NISAの普及やインデックス投資の流行に伴い、こうした「ほったらかし投資」を推奨する声が至る所で聞かれるようになりました。

SNSでも、投資系YouTubeでも、書籍でも。

インデックスファンドに毎月一定額を積立てて、あとは何もしない。

それが最強の投資法だ、と。

でも、本当にそれだけで大丈夫なのでしょうか?

もしあなたが自分自身の、あるいは大切な家族の将来を支えるための「人生の資金計画」を真剣に考えているとしたら、本当に「何もしないこと」が最善の策なのでしょうか?

平日は仕事や育児で忙しく、週末にしかゆっくり口座にログインできない・・・そんな方々を私は、「週末積立投資家」と呼んでいますが、確かに、忙しい現代人にとって、毎日チャートに張り付く必要のない積立投資は、合理的で優れた手法のようにみえます。

今回は、そんな週末積立投資家のみなさんにこそ、少し立ち止まって考えていただきたいことがあります。

資産運用は単なる数字遊びではありません。

ラッキーなこともありますが、ほったらかせるほど甘い世界ではありません。

それは、将来の退職後の生活費、親の介護費用、あるいは自分自身の自己実現のための大切な武器であるはずです。

週末積立投資家にとっての資産運用の成功とは、当初たてた人生の資金計画を達成する確度を高め、計画通りに実践していくことです。

そしてそのための武器であり、必要不可欠な習慣が、今回解説するリバランス(リスクの再調整)です。

リバランスは、運用成績をよくするための魔法ではありませんが、あなたの人生の資金計画を確実に実現するために欠かせない、地味だけど強力なメンテナンス作業です。

これはなにもいまに始まったことではなく、昔から言われてきたことですが、なぜリバランスの練習が必要なのか、そのメカニズムから具体的な実践法、そして長期的なライフプランに与える影響まで、すこし深掘りしていきましょう。

「買いか?売りか?様子見か?」という積立投資家なら誰もが一度は直面するだろう場面を、リバランスの考え方、根拠、練習方法、そしてなぜ今すぐ身につけておくべきなのかをお伝えします。

週末積立投資家がほったらかし続けるとどうなる?

まず、積立投資の基本をおさらいしましょう。

毎月など、定期的に一定額を投資信託などで積立てるドルコスト平均法(定時定額投資法)は、価格が高い時にはより少なく、価格が低い時にはより多くの口数を買うことができるため、価格の上下をあまり気にしなくてすむ投資法です。

またその結果として、平均購入コストを長期的に抑える効果もあります。

このノウハウは、消去法的にリスク分散のきいたすぐれた投資法です。

しかし問題は、積立てるだけで何年も放置し続けると、当初設計したポートフォリオ(資産配分)のバランスが崩れていくということです。

たとえば、最初に「株式80%:普通預金20%」という配分でスタートしたとします。

株式市場が好調な数年間が続けば、気がつくと「株式90%:普通預金10%」になっていた、なんてことが起こってきます。

ではこれは何を意味するのでしょうか?

リスクが当初の資金計画の想定より大幅に高まっている状態です。

株式の比率が高まるということは、市場が急落したときのダメージが大きくなるということです。

老後の資金として積立てているのに、退職直前の大暴落で資産が年間で30%や50%など、一気に減ってしまったら、計画していた生活設計が根底から崩れかねません。

逆に、相場が長期低迷している時期に積立てを続けた結果、株式の比率が想定より低くなり、リスクをとらなすぎる状態になることもあります。

これは機会損失につながります。

どちらに転んでも、「ほったらかし」は計画と現実のズレを生むのです。

もちろん程度の差はあれ、多少のズレを気にしすぎる必要はありません。

目先の小さなズレを気にしすぎて、過度なリバランスをしてしまうと、かえってパフォーマンスを悪化させてしまうこともありえるからです。

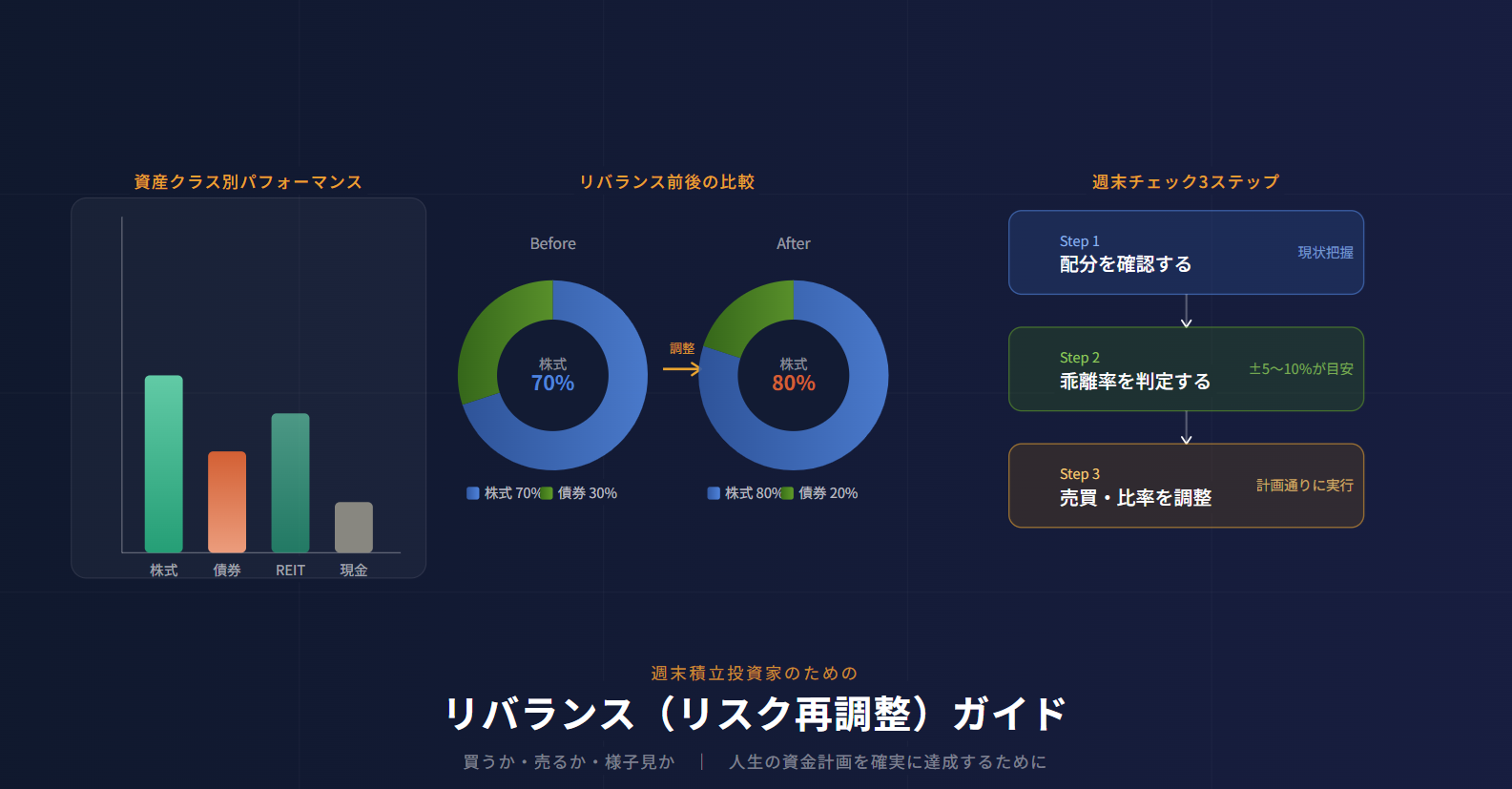

リバランス(リスクの再調整)とは?

リバランスとは一言でいえば「資産配分を当初の計画通りに戻す作業」です。

リスクの再調整とも呼ばれるこの作業は、運用成績を上げることを目的としてはいません。

あくまでも、自分にあった人生の資金計画のリスク水準を維持し、乖離を防ぐためのメンテナンスです。

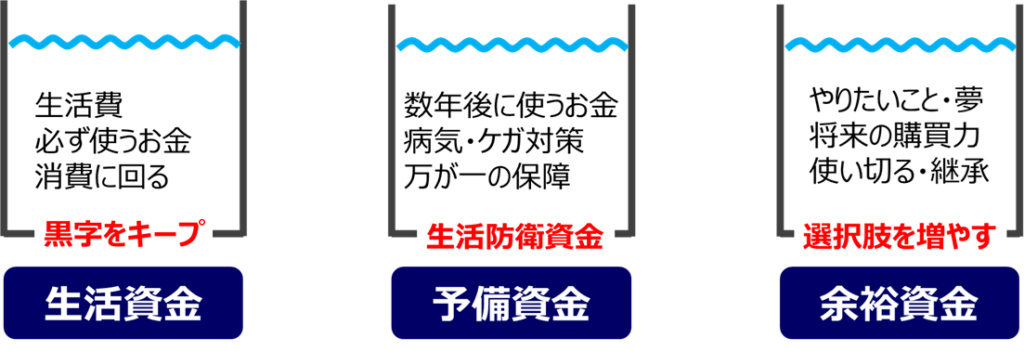

まずは家計を色分けしてみよう!

リバランスのスタートラインは、まずは家計のお金を色分けしてみることです。

このステップが最も簡単で、家計的に身近なリバランスのひとつになります。

生活資金が毎月黒字化できるように、まずはキャッシュレス決済やポイ活を導入し、家計の収支を見直します。

つぎに予備資金のうち、まずは健康的に働ける環境に万が一のことがあっても、いまの生活をある程度維持できるように、保険などを活用して生活保障を充実させます。

それに加え、転退職や臨時出費や長期休暇などの一時的な出費に充当できるように、なるべくすぐに現金化できる資産(おもに預金や債券など)や流動性の高い資産を手厚くしていきます。

そして最後に、余裕資金をどうやって運用していくか、ポートフォリオ(資産の組合せ)を決めていきます。

予備資金がどれくらい潤沢なのかによっても変わってきますが、どちらにしても余裕資金のなかに現金(普通預金や定期預金)、日本国債、先進国債券(為替ヘッジ付)を組み入れておくとよいでしょう。

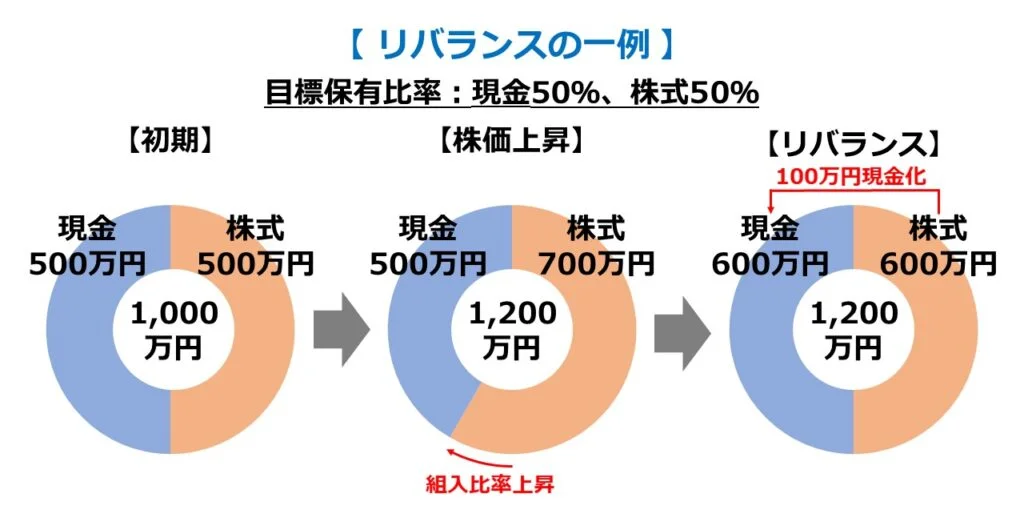

資産配分は時間とともに崩れる

我々が投資を始める際、アセットアロケーション(資産配分)を決定します。

例えば、「株式80%:普通預金20%」という配分を決めたとしましょう。

【例】当初の計画 株式80%:普通預金20%

数年後に株式が上昇し、「株式90%:普通預金10%」になっていたとします。

このまま放置すると、せっかくの株価上昇メリットを享受しないまま、次の大きな下落局面では単純にいってこいで、そのままダイレクトに株価下落ダメージを被ってしまいます。

そこで、値上がりした株式を一部売却して、普通預金を買い増す(あるいは積立先の比率を変える)ことで、もとの80:20の比率に近づけるわけです。

逆に株式が大きく下落して「株式70%:普通預金30%」になった場合は、株式を買い増して元に戻す、という具合です。

これが、リバランスの基本的な考え方です。

この結果として、高くなったものを売り、安くなったものを買うことにつながりやすくなります。

言葉にすると簡単と思いがちですが、実際には心理的ハードルが低くはありません。

上がっているものはこの先もまだ上がりそうに見えますし、下がっているものはさらに大きく落ちそうに見えてしまうのが、我々動物としての人間の性質だからです。

だからこそ、かるい練習やなるべく若いうちからの練習が必要なのです。

なぜ「ほったらかし」が危険なの?

比率が変わったまま放置すると、何が起きるのでしょうか。

株式の比率が90%に高まった状態は、当初の資金計画で想定していた「リスク」よりも大きなリスクを背負っていることを意味します。

もしその直後に市場が暴落すれば、当初の80:20の時よりも大きな損失を被ることになります。

逆に、暴落後に株式の比率が下がったまま放置すれば、その後の反発局面で得られるはずだった利益を取りこぼすという、非常にもったいない機会損失になります。

つまり、リバランスをしないということは、「市場の動向に自分のリスク許容度を委ねてしまっている」状態なのです。

要は、単純な運任せです。

基本的にはドッシリ構えていて問題ないのですが、要は、自分でコントロールできることに集中することを心がけることが重要です。

マーケット全体や、国際・国内情勢の未来を占うことは非常に困難ですし、それはより運頼みに近づいてしまうからです。

リターンの安定化

これはイメージがつきやすいかもしれませんが、マーケットの動きが激しい(変動幅、ボラティリティが大きい)時に、その逆の行動をとることで、いきすぎた価格の上下を逆手にとり、資産増と資産防衛などをはかれます。

自分の資産全体について、長期的に資産総額の変動をおさえる効果があるため、資産総額の推移においても、当初の資金計画とのズレにおいても、よりなだらかな推移を期待できるでしょう。

リバランスとは?具体的なやり方と投資信託における必要性をわかりやすく解説

買いか・売りか・様子見か?3つの局面ごとのリバランスの考え方

自分の資産総額が大きく動くとき、それがどのような時かだいたいは予想がつきますでしょうか?

日常的にニュースをチェックしているかたなら感覚的にわかると思いますし、そうでないかたでも、SNSの投稿内容をみたり、週末に口座にログインしてみると、マーケットが動いていたんだなということをリアルに体感できると思います。

そして週末積立投資家は毎回、無意識にこう自問することでしょう。

いまは買い増し?売るべき?それとも何もしないで様子見?

この判断を感情と勘でやっていると、長期的には必ず失敗することになるでしょう。

リバランスの視点を持てば、この判断を根拠あるルールに基づいて機械的に行うことができるようになります。

また、株価が急騰したり、暴落したりすると、このような意見をよく聞くのではないでしょうか?

・目先の動きに一喜一憂しなくてよいので、変わらず積立てを継続しよう

・この程度の下げはたいしたことない、もっと下がった時に備えよう

・長期積立投資は始まったばかり、市場に居続けよう

たしかに間違ってはいないのですが、僕ならこう思います。

気休めや精神論はわかったから、いま具体的になにをしたらよいか教えてくれ!

そりゃそうですよね。

上記の発信は、なにも具体的なアドバイスになっていませんよ。

まぁ、立場的にできないというのもありそうですが・・・。

また、そもそも直近のマーケット環境がよい時に、もっとできることがあったはずなのです。

株価が上がっても下がっても、結果論として片づけてしまう人が少なくないように感じます。

たしかにそのような部分もありますが、売っておいてベターな状況、積立て以外に買っておいてベターな状況は、それなりの頻度で発生します。

結果論で後出しじゃんけんするのではなく、事前準備はもちろん、いつでも実践できるようにしておくと、数十年後までもより安心感が高まるでしょう。

単純すぎるパターン紹介になりますが、次のようにやることはいたってシンプルです。

①市場が大きく下落→ 「買い」を検討

株価が急落すると、多くの投資家は不安になります。

追加の積立て、買い増しをやめたり、最悪の場合はせっかく保有してきた資産を売ってしまうかたもいます。

しかし、リバランスの視点でいえば、大きな株価下落は「当初のポートフォリオに戻すチャンス」であることが多いです。

もちろん、株価の大きな上昇も同様です。

株式が下落して配分が計画より低くなっていれば、買い増しや積立て比率の調整で株式を増やすのは、理にかなった行動です。

もちろん「底がどこか」は誰にもわかりません。

一度で完璧に「最安値」を狙う必要はなく、分割して少しずつ対応していく姿勢でじゅうぶんです。

大切なのは、恐怖で思考停止して何もしないのではなく、計画に基づいて行動できることです。

この計画がいわゆる、あなただけのマイルールになるわけです。

② 市場が大きく上昇→ 「売り」(利益確定・比率調整)を検討

相場が好調で資産がどんどん増えていると、「まだまだ上がるかもしれない。ちょっとでも売るなんてもったいない」という気持ちが強くなります。

でも、これがリバランスをさぼる最大の落とし穴です。

株式の比率が計画を大きく超えて高くなっているということは、リスクをとりすぎている状態です。

このまま放置して急落が来たとき、「あの時ちょっと売っておけばよかった」と後悔することもでてくるでしょう。

頭と尻尾はくれてやれ

欲張りすぎるのも考え物ですし、恐がりすぎるのも同様です。

頭と尻尾が最も短時間で効率よく儲かるチャンスではあるものの、一般的には激しく上下するために、逆に短時間で効率よく損する局面である可能性も高くなります。

上昇局面・下降局面でのリバランスは、感情的には難しい判断ですが、計画通りに実行することが長期的な資産の保全につながります。

③ 横ばいで大きな動きがない → 「様子見」あるいは「練習・探求」

何も動きがない時こそ、リバランスの練習や自分に興味があることを探求するのに最適な時間です。

現在の資産配分は計画通りか?

各資産クラスの比率に大きなズレはないか?

積立てている遺産の比率は最初に設定した比率に対してどうなっているか?

こういったことを定期的にチェックし、記録しておくだけでも、いざ大きな相場変動が来たときに落ち着いて対応できるようになります。

様子見とは、何もしないことではなく、準備を整えておくことです。

いざという時に動けない?その理由を練習でつぶす

リバランスの考え方を知識として知っていても、実際の相場変動の場面では、わかっちゃいるけど、動けない、という状況に陥る人が少なくありません。

その理由は主に3つあると考えています。

①動物としての人間の本能

人間は、利益を得る喜びより、損失を受ける痛みを約2倍強く感じます。

行動経済学的なバイアスによるもの(プロスペクト理論)といわれています。

下落局面で「今が買い場」とわかっていても、さらに下がることへの恐怖が上回り、手が出せなくなります。

上昇局面ではこれが逆になります。

「まだまだあがる」という気持ちが上回ると、計画通りに行動するのをやめようとする力が働きます。

これは現状維持バイアスです。

そしてこの感情をもつことを否定しているわけではありません。

我々があたりまえの感情としてもっているものを否定する必要はありませんので、それを理解したうえで行動すればよいだけの話です。

② 経験値

実際にやってみないとわかりづらい、大きな相場変動を経験したことがないと、画面上の数字が動いているだけで、何をすべきかリアルな感覚をもって判断しにくい。

あらゆることに共通のことかもしれませんが、やってみないとわからないことは多々ありますよね。

もし、リバランスの考えが腑に落ちたならば、さっそくやってみることをオススメします。

リバランスは、落ち着いた時期に繰り返し練習しておくと、のちのち年齢を重ねても対応しやすくなります。

本番では使えない、頭の中だけの知識になってしまわないように実践してみましょう。

ご参考までに、私がかつて経験したおもな株安局面をご紹介しておきます。

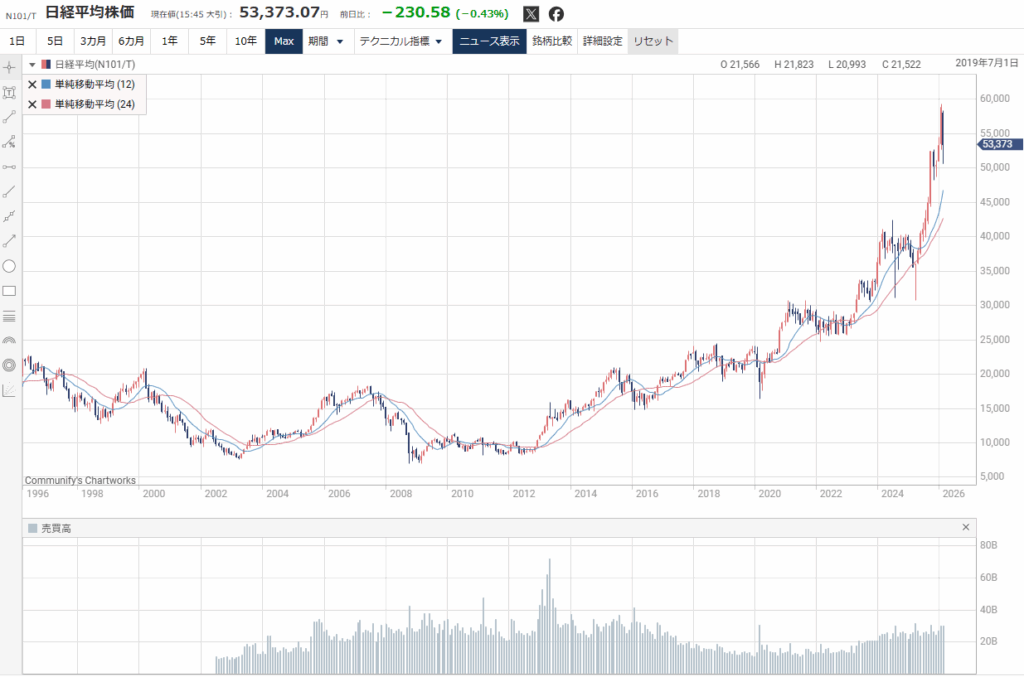

※日経新聞電子版「SmartChartPLUS」の日経平均株価・月足チャート(期間MAX)

| ショック名 | 時期 | 下落率 | 暴落タイプ(野原流解釈) |

| りそなショック | 2003/5/17 ※2001/5/7小泉政権発足後高値~りそな国有化(公的資金注入)までの一連の不良債権処理問題を総称した場合 | 約40% | 底なし沼 株式の死 上げ下げを繰り返しながら、いつまで続くかわからない下げ方 |

| リーマンショック | 2008/9/15 ※2006年末くらいから表面化しつつあったサププライム住宅ローン問題が表面化し始めてから、リーマンブラザーズ破たんまで。 | 約60% | L字型 大きく下落した後は、横ばいで上げる気配なし |

| 東日本大震災 | 2011/3/11 ※~11月安値まで | 約20% | ボックス型 大きく下落した後、戻ってから2番底をつけ、その後も上下に大きく動くボックス圏を形成 |

| コロナ・ショック | 2020/2/23 ※~3/15安値まで | 約30% | V字型 大きく下落した後、急回復 |

このなかで、私が一番恐怖を感じたのは、株価の下落スピードという点では「リーマンショック」です。

この時は、世界的な住宅バブルの崩壊を事前に感じとっていたものの、なかなか株価が下落しなかった、ということがそもそものスタートです。

当時の記憶があいまいですし、当時の私が夕刊で注目していた小さな記事、「スペインのマグロ成金の住宅価格がはじめて下落」みたいなのが、探しても探しても、いまは見つけられませんでした。

※もし、ご存知のかたがいらっしゃれば教えてください!

バブル崩壊してからは、それまでの動きを完全に否定するかのように、猛スピードで株価が崩壊していきました。

ただしこの時は、どちらかというと先に最悪期を経験し、そこからダラダラ横ばいといった動き(L字型に近い形)になりましたので、さらに悪化してしまう感じではありませんでした。

そして総合的には、個人的には一番嫌なタイプの下落だったのが、「りそなショック」にいたる一連の下げ相場です。

これは正確には、小泉政権による不良債権処理問題を皮切りに、りそな銀行実質国有化にまでいたる過程が、恐怖だったのです。

その時は、リーマンショックなどのように、明確な理由で大きく下落したというよりは、「日本を解体」するかのような政策や、世界同時多発テロ、米景気悪化、米大手企業の不正会計問題や破たん(エンロン、ワールドコム等)、イラク戦争など、次から次へといろいろなことが起こりました。

株価としては上下を繰り返しながら、右肩上がりではなく、右肩下がりでダラダラと落ちていきました。

買うたびに株価が下がる、そんなイメージで「破たんリスト50社」みたいなリストもよく出回りました。

まさに「堕ちていく」ようなイメージで、積立投資家とは最も相性の悪い相場展開だったのです。

この時にもし、いまのように積立投資がメジャーになっていたとしたなら、間違いなく「積立投資はいますぐおやめなさい」みたいな論調が湧きおこっていたことでしょう(笑)

いろんな相場を経験し、それらすべてに対応することを考えてきた私にとって、最悪のケースをどの程度のレベル感で設定し、どの程度それを事前に想定しておくかは、もっとも重要なテーマのひとつです。

これができていれば、レバレッジをかけた取引きであっても、おおむね自分のコントロール下で対応することも可能になります。

③あいまいなマイ・ルール

いつリバランスをするかのマイルールが決まっていないと毎回、「今やるべきか?もう少し待つべきか?」と迷い続けることになります。

迷いは先送りを生み、先送りは思考停止につながり、そして放置となっていきます。

だからこそ、精神的にゆとりがあり、マーケットが休場していて、ムダなことを考えなくてすむ週末を使って、少しずつリバランスの練習をしておくことが重要なのです。

3つのリバランス方法

リバランスには、大きく分けて3つの方法があります。

| (1)定期型 | (2)乖離型 | (3)強弱型 | |

| 特徴 | 半年に1回、1年に1回など、実施する時期を決めておく。 | 事前に実施条件を決めておいて、一定比率ズレたら調整。 | 直近のマーケット環境に合わせ、事前ルールで決めた条件になったら実行。 |

| メリット | マーケットを気にせずにリバランスを実行できる。 | 自分の保有資産の現状にあわせやすい。 | 自分の保有資産や感情に左右されずに、ルール通りリバランスしやすい。 |

| デメリット | やらないよりはやったほうがマシだが、リバランスを実行するタイミングに根拠がない。 | リバランスのタイミングが、ログインしてみないとわからない。どれくらいズレたらリバランスが必要か根拠があいまい。 | リバランスの頻度があがってしまうことで、かえってパフォーマンスを悪化させることもあるため、短期目線でリバランスしすぎないように注意。 |

①定期的に実行するリバランス(定期型)

年1回、半年に1回など、あらかじめ決めたタイミングで資産配分を確認し、ズレていれば調整する方法。

シンプルでわかりやすく、忙しい週末投資家にも取り組みやすいやり方です。

②乖離率を基準としたリバランス(乖離型)

当初の配分から5%や10%以上ズレたときに調整するという方法。

市場の動きに応じて対応できるため、効率的ではありますが、常に配分を把握しておく必要があります。

③イベントによる変動に注目したリバランス(強弱型)

株価の大きな急落・急騰など、市場にインパクトのある出来事が起きたときに口座にログインして状況を確認し、必要に応じてリバランスを行う方法。

柔軟性が高く、相場の機会を活かしやすいのが特徴です。

また先手必勝ではないですが、遅れて行動したり、後悔先に立たずというようなことが少なくなりますので、その点も大きなアドバンテージになるのではないでしょうか。

私は個人的に、③を最も重視しており、大きな変動がないときはとくになにもせずにスルーしています。

そして週末という定期基準①で、②の乖離率が大きければ具体的にチェックしていく、というアプローチをとっています。

どれが正解かというよりも、自分の性格や生活スタイルに合った方法を選び、とにかく継続していくことを重視しましょう。

また完璧なタイミングを狙わず、「だいたい合っていればOK」という感覚で取り組むことが長続きのコツです。

「人生の資金計画」という大きなゴールへ、「ほったらかし」から「管理された投資」(Asset Management)を!

リバランスの話をすると、難しそう、めんどくさそうと感じるかたは少なくないでしょう。

しかし、なぜリバランスが必要なのかをあらためて問われれば、答えはシンプルです。

「老後のために」「子どもの教育のために」「住宅購入のために」・・・このような大切な人生の目標を、高い確度で達成するためです。

投資は手段であり、目的ではありません。

もっとも、私のように投資そのものが好きな方もいらっしゃると思いますから、もちろんそれも否定するものではありません。

目的である人生の資金計画の達成のためには、道中でリスクを管理し、計画と現実のズレを修正しながら進む必要があります。

その方法がリバランスです。

個人的には、将来を予想したり、分析したり、世の中のことをもっと知りたいと思って調べるのが、昔から凄く楽しいです。

ただ、それがマーケットの今後の予測をあてる精度をあげることに、とくにつながるわけでもありませんし、なにより、将来のことを正確に予測できる人は皆無です。

一方我々、週末積立投資家は、リスクのとりかたは人それぞれでも、今後も積立てを継続していくことはかわりません。

であるならば、景気が良くなろうと悪くなろうと、株価が上がろうと下がろうと、円高になろうと円安になろうと、どちらにいっても対応できるようにしておくことが無難です。

論理的には、株式などのリスク資産を組入れた投資信託などが、長期的には右肩上がりに成長する可能性が高いはずとはいえ、それが我々がこれから生きていく時代に、老後に、必ず当てはまるかどうかは、事前には誰にもわからないのですから。

保有する金融商品の価格が、上がったり下がったり上下にブレる、というそのブレ幅を「リスク」といいますが、我々個人の家計でみた場合、大事なのはそのリスクではありません。

将来こうしたい、こんな生活をしたい、こんな余生を送りたいというようなライフプランにおける、家計の資金計画から上下にブレてしまうことも、『リスク』といいます。

この資金計画からの『リスク』を、減らすためのひとつの方法が、保有する金融商品の、価格が上下する「リスク」を減らすことです。

・金融商品の「リスク」

・資金計画の『リスク』

どちらにしても、ほったらかしは、リスクもほったらかすことになり、将来、

・資金計画を上回ればラッキー

・資金計画を下回ればアンラッキー

という、運まかせの人生になってしまいます。

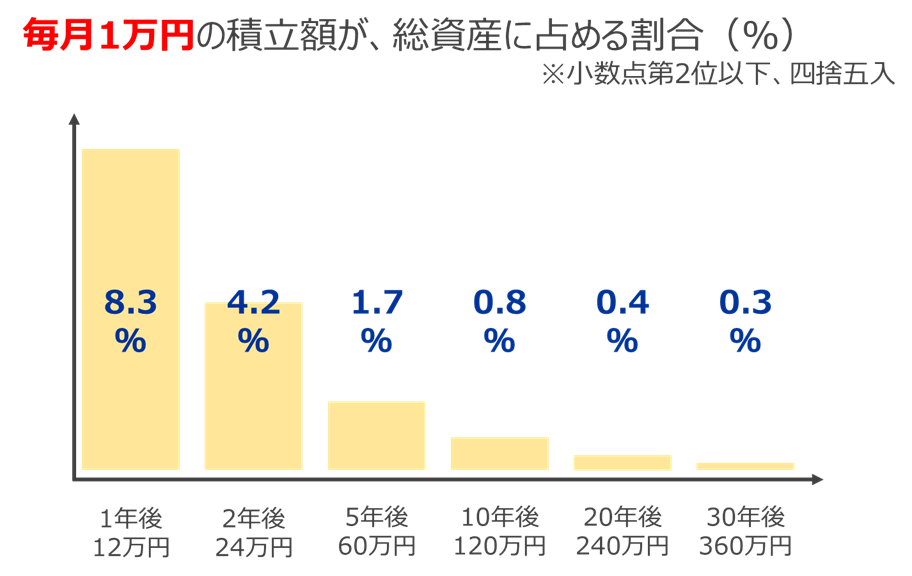

なぜそうなりやすいのかというと、毎月コツコツ積立てを長く継続していく積立投資家は、積立てをしていながら知らず知らずのうちに、その積立てが時間とともに一括投資に近づいていく構造になっているからです。

ドルコスト平均法で毎月一定額を積み立てていくと、あたりまえですが徐々に資産残高が大きくなっていきます。

そうすると、積み立ってきた総資産に占める、毎月の積立額のインパクトが反比例して徐々に小さくなっていきます。

つまり、積立てによる時間分散よりも、積み立ってきた総資産のかたまりをどうやってリスクコントロールしていくのか、どのようにリスクを上下させていくのか、ということのほうがより重要になってきます。

結果として、積立投資であっても、時間がたって総資産が増えていくにつれ、平均購入価格で買った一括投資に近づいていきます。

なので、毎月の積立てかたをどうこう考えるよりも、積み立ってきた総資産をどうやって管理していくかということに集中したほうが効果的になるのです。

リスクとの付き合いかたがうまくなると、価格の上げ下げが気にならなくなる。

というより、気分が高揚したり、落ち込んだり、恐くなったり、となってしまったとしても、価格の上げ下げを味方にすることができます。

そのために必要なのが、

(1)口座へのログイン:資産が減ってしまうこともあるという現実も受け入れる

(2)リバランス:リスクコントロールのためのメンテナンス

これは、私の約25年間の投資歴のなかで、ずっと変わることのなかった真実です。

「積立てていれば大丈夫」という根拠のない安心感に頼り切るのではなく、自分の資産に目を向け、向き合い、管理する習慣を今から少しずつ身につけていきましょう。

このことは、そのまま世の中への関心、構造認識、マインドといったことにもつながっていきます。

相場が上下に大きく荒れたとき、過度に恐怖したり興奮したりする必要もありませんし、「今は買いのチャンスかも」「少し株式を減らす時期かな」などと判断できるようになることが、積立投資家としての次のステージです。

Asset Management

しっかりコントロールしていきましょう、自分の大切な資産を。

我々の資産形成は、日常生活や自分のビジネスと密接につながっているのですから・・・。

週刊誌

小学館

「女性セブン」

2024年6/20号

『PRESIDENT』2023年8/4号(7/14発売)

限られた時間で、お金を増やす方法

金持ち老後の株・投資戦略

老後資金と投資スタンスの関係をどう考えればいいか

【最新鉄則】なぜか9割がやらない! 今すぐやるべき「投資&老後資金づくり」大全

(担当記事)

ほったらかさず、ときどきメンテナンス!

「ほったらかし投資」で、他人より儲ける5つの秘訣

光文社

『週刊女性自身』

3/22号

「プロのオススメ銘柄」で始めるiDeCo入門