こんにちは。FP相談ねっと認定FP、野原(のはら)です。

積立投資を5年以上、継続してやっているかたはそんなに多くはないかもしれませんが、こんな疑問を感じたことはありませんか?

□ この投資信託、いつ売ったら良いんだろう?

□ この投資信託、いつまで積立てし続けるんだろう?

この疑問に応えてくれる方法のひとつが「リバランス」(リスクの再調整)という方法です。

リバランスは、私のメイン業務である企業型DC(確定拠出年金)の研修や個別相談のなかでも主要なテーマのひとつなのですが、時間的制約などもあって、なかなか重要視されることはないというか、時間をかけてピックアップしづらい内容になります。

本日も2件、リバランスのご相談が入っておりますが、自分で考えるにはそれだけハードルの高いテーマです。

リバランスってなに?

リバランスの具体的なやり方としては例えば、「普通預金:株式=20%:80%」の資産配分で運用していた場合、株価の上下などによって、当初計画から崩れた資産配分を元にもどしてあげる作業です。

リバランスについては、「なんのために資産形成しているか、その目的に合わせて現金化すれば良い」とか、「65歳で現役を引退するから、その時までほったらかしでも良い」などと一般的にはいわれているかもしれませんが、これは大きな間違いのもとです。

余裕資金を活用して、将来のために資産形成しているのであれば、将来的にその余裕資金のかたまりを全部まとめて現金化・普通預金にするということは、そもそも賢明な判断とはいえません。

「現役を引退する65歳になったら、運用からいっさい手を引く」というようなかた以外は、その後もなんらかのかたちで運用を継続するケースが想定されます。

もちろん、このような考えのもと一気に現金化するというのは、それはそれで個人の価値観として問題ありませんが、おそらくこの考え方は一般的とはいえないでしょう。

あなたの個人的な事情を優先するあまり、より大局的な話であるマーケット環境を無視するわけにはいきませんよね。

現金化しようと考えていたまさにその1週間前に、株価が20%も暴落するということだってあり得るわけです。

マーケットはあなたの個人的な事情を考えて動いてくれるわけではないからです。

そもそも、確定拠出年金やNISA・つみたてNISAなどを活用されている長期積立投資家は、リスクコントロールのためにドルコスト平均法による積立てをされているはずです。

買う時だけリスクコントロールをして、売る時やメンテナンス時はリスクを無視する、というのでは片手落ちです。

「リスクコントロールのためにドルコストを活用し、リスクコントロールのためにリバランスをする」

この両輪が揃うと、結果は必然的についてきちゃいますので、そもそもの基本的な考え方で間違ってしまっては、結果も間違ってしまう可能性が高くなります。

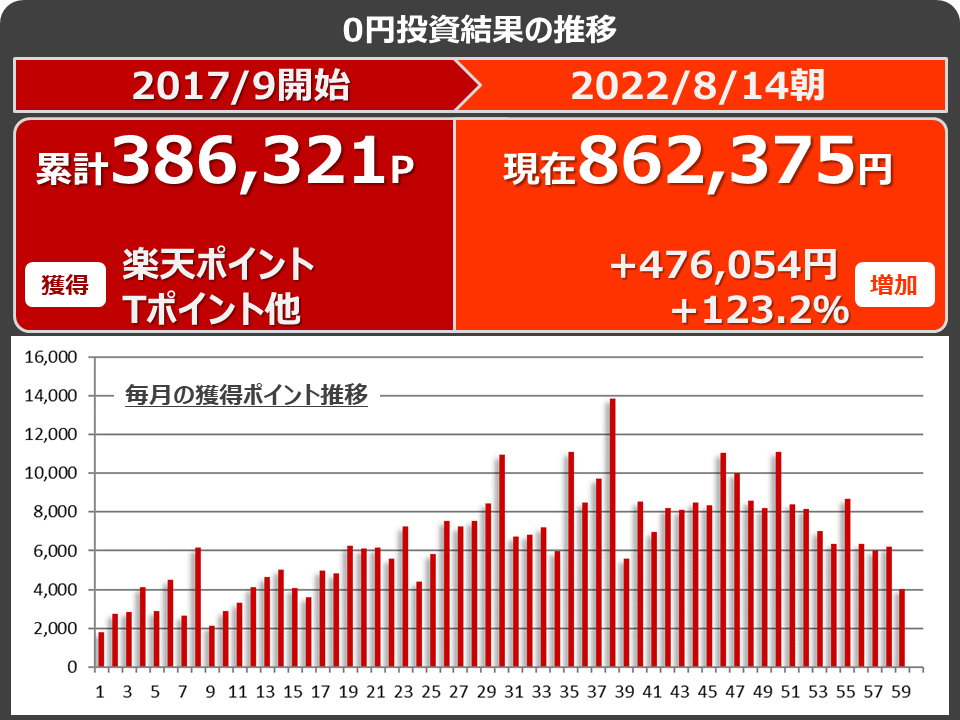

0円投資におけるリバランス成果

ご参考までに、元手0円から100万円まで貯める実験をしている「0円投資」の途中経過をご紹介しましょう。

0円投資をスタートさせて、今月8月末で丸5年になります。

当初2年くらいは色々試しながらやっていたためになかなか増やせなかった部分もありますが、途中からやり方が固まってきたのと、マーケットの変動幅が大きくなったことにより、結果もついてくるようになりました。

この成果はあくまで結果論になります。

たまたまそういう時代だったというだけですが、大切なのはリバランスをしていたということです。

誤解されがちですが、リバランスはパフォーマンスを向上させるために行うものではありません。

リバランスとは「リスクの再調整」ともいわれますが、なんのために必要かというと、リスクをとりすぎたり、リスクをとならすぎたりすることで、自分でたてた当初の運用計画と、実際の運用結果が大きく乖離しすぎてしまわないように必要なノウハウです。

私の場合、このような分野がまさに仕事ですので、最低でも年間200日くらいはマーケットのことを考えておりますが、一般的にはそのような興味も時間もないかと思います。

そこで、私が実践していることの一部、とても重要な部分をピックアップしてお届けしようと思いたちました。

参加特典

❶ リバランス・チェックシート(エクセル)

※誰にでもわかりやすいシンプルなものです。プロ級ののものではありませんのでご容赦ください

❷ プロも使っているマーケットの無料情報サイトのURL

※簡単にアクセスできて簡単に世界中の動きがわかり、詳細データも調べられる無料サイトをご紹介します

❸ 知っておくと便利な「チャート分析ノウハウ」トップ3

※忙しい日常でも簡単にチェックできて、かつ重要なチャート分析手法をピックアップしました

参加費(お試し期間セール価格)

税込5,500円

※日程調整のうえ、開催日時を決定させていただきます。

※通常の個別相談は、2時間で税込み22,000円をお支払いいただいております。

時間

90分~最大120分

参加方法

Zoom

※URLはお申込みされたかたにお知らせいたします。

お申込み方法

最下段の「お申込みフォーム」よりお申込みください。

微差が大差

実際、リバランスの効果は一般的には、目先の1ヶ月や1年程度で大きな差がでてくるというものではありませんが、数年たち、10年超えてくると、0円投資の結果が示している通り、大きな差となって現れる可能性が高くなります。

毎月毎月、積立てを継続しながら、たまにちょこっと口座にログインして、保有商品のチェックや売買をするだけ・・・。

たったこれだけでも、その積み重ねが大きな差となります。

これができるようになると、運用会社やファンドマネージャーの力量に左右されることなく、自分で楽にお金を増やすことも可能です。

マーケットと取引環境以外、何にも依存しない世界・・・あなたはどう感じるでしょうか?

まさに「365日の差は大きい」

ご興味あればぜひ、お試しください!

主な執筆・監修実績

三井住友銀行 MoneyVIVA |「お金の色分けしてみよう」シリーズ

まとめ

#1

#2

#3

#4

三井住友銀行 MoneyVIVA |「FPが聞いた!お金のしくじり失敗談」シリーズ

週刊誌

光文社

『週刊女性自身』

3/22号

「プロのオススメ銘柄」で始めるiDeCo入門