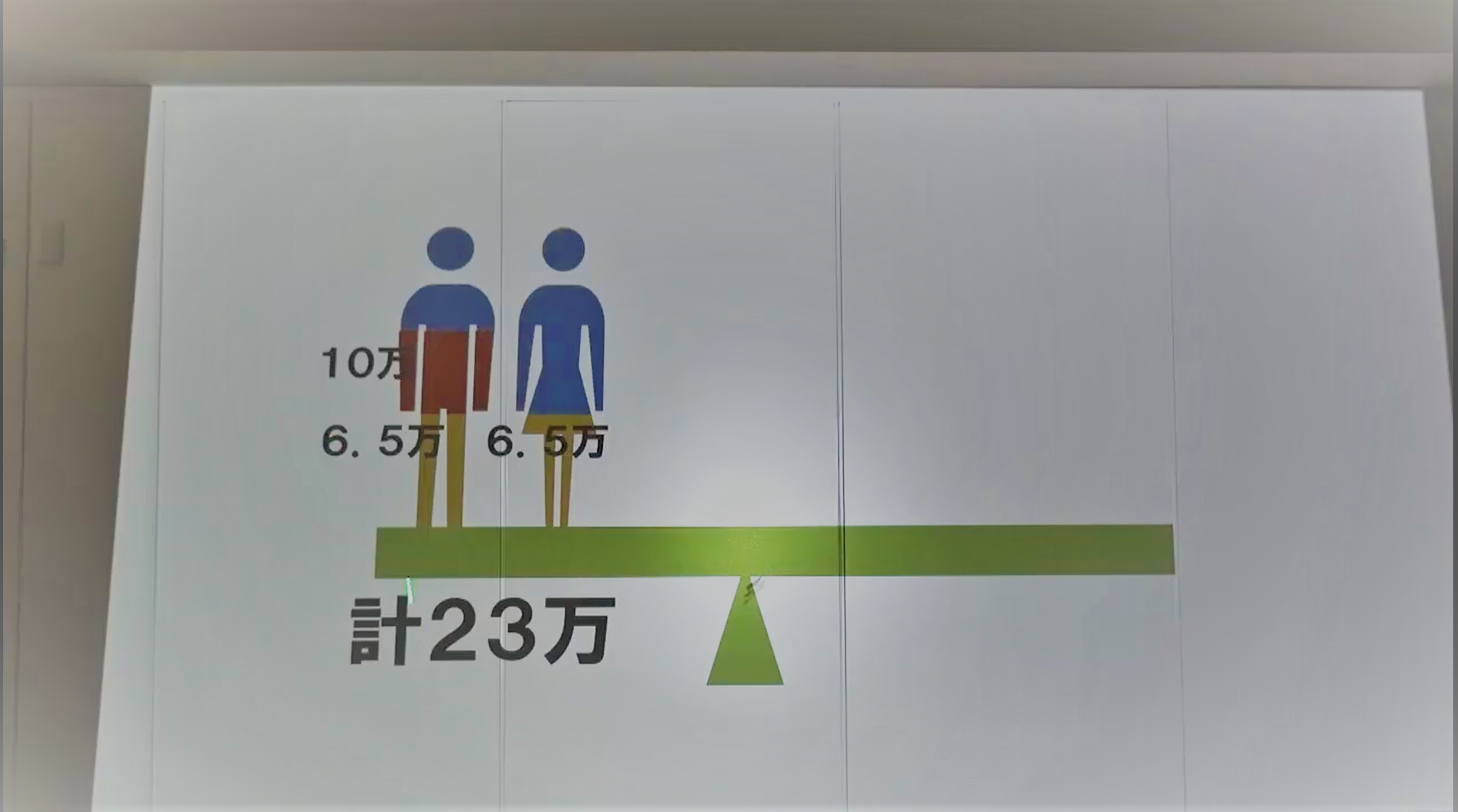

サラリーマンと専業主婦のご夫婦は、老後いったいいくらくらい生活費が足りなくなるのでしょうか。

この試算では約5万円足りないということですね。

ただ、注意が必要です。

もしあなたが住宅ローンを組んでいて、65歳以降も返済が必要であればそれも考慮しなければなりません。

また、この試算の中には税金や社会保険料は含まれていません。

これも考慮する必要があります。

ご自分の生活費が老後いくら不足するのか、少しでも早く知って少しでも早く準備を始めることがとても重要です。

ファイナンシャルプランナー

サラリーマンと専業主婦のご夫婦は、老後いったいいくらくらい生活費が足りなくなるのでしょうか。

この試算では約5万円足りないということですね。

ただ、注意が必要です。

もしあなたが住宅ローンを組んでいて、65歳以降も返済が必要であればそれも考慮しなければなりません。

また、この試算の中には税金や社会保険料は含まれていません。

これも考慮する必要があります。

ご自分の生活費が老後いくら不足するのか、少しでも早く知って少しでも早く準備を始めることがとても重要です。