新NISAが始まり、今まで投資をしたことのない方も投資を始める方が増えてきています。

このことはとてもよいことだと思います。

しかし、投資にはとても大きなリスクが伴います。

リスクについてしっかり学ばずに投資を始めると、思いもかけないような損失を被ることがあります。

この事例では、レバナスと呼ばれるブルベアファンドのリスクを知らずに投資した会社員の悲劇を描いています。

投資初心者の方の中には、アクティブ型ではなくインデックス型の投資信託ならそんなにリスクは無くて何でもいいだろうと誤解されている方もいます。

確かに、相場状況がよければブルベアファンドは素晴らしい成果をたたき出します。

しかし、一旦相場が下降に転じると、つるべ落としのように損失が膨らんでいきます。

さらに、もっと危険なのは、上下動を繰り返すボックス相場でも資産は減っていってしまうという仕組み上のリスクがあるからです。

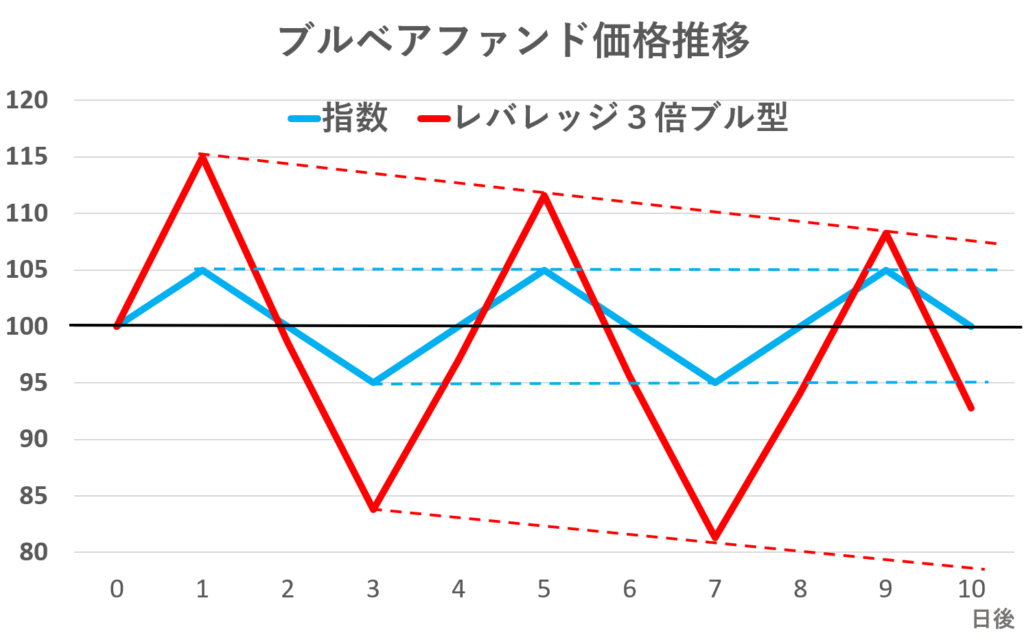

例えば、指数が100の時に投資して105→100→95→100→105→100→95→100→105→100となったとします。

つまり、投資開始時に指数が100だったのが、結局売却時に同じ100だったとします。

この指数に連動したレバレッジのないインデックス型の投資信託に投資していたとすると、価格100だったものを100で売ることになるので損益ゼロです。

この時、レバレッジが3倍の投資信託に投資していたとすると、価格100だったものを92.8で売ることになり、7.2の損失になってしまいます。

つまり、指数が上下動して最終的に投資開始時と価格が同じに戻った時、レバレッジがないものであれば損益ゼロですが、レバレッジの効いたものであれば損失が生じてしまうのです。

これは、ブルベアファンドの価格の変動は、指数の価格の変動に連動するのではなく指数の価格の変動率の倍数に連動するからなのです。

ちょっとややこしい話なので、ここのところは理解できなくても大丈夫です。

しかし、ブルベアファンドは証拠金なしで大きなリスクを保有することになります。

投資初心者は手を出さないことが賢明です。

利用する場合には、仕組みをしっかりしたうえで利用する必要があります。

詳細は、こちらでご確認ください。

「ただ早く会社を辞めたかった、それだけなのに…。早期退職を夢見て資産2,000万円を貯めた54歳会社員、わずか半年で数百万円を失い涙「あまりに愚かでした」【FPの助言】」

☟☟☟クリック

gentosha-go.com/articles/-/64673