こんにちは。

FP相談ねっと認定FPのプレ定年専門FP三原由紀です。

2019年9月、FP相談ねっとの有志FPで「iDeCo調査隊」を結成しました。調査隊でおこなったことは、全国の銀行や証券会社の窓口に行って、iDeCoがどのように紹介されているのかを実際に調べること。クライアント様に金融機関の窓口でiDeCoについてこんな相談ができますよ、とお伝えできるかと楽しみにしていました。ここでは、私が調査担当をした地元にある4金融機関と都内2金融機関についてお伝えします。

2019年7月より金融機関の窓口でiDeCo相談スタート!

今回、調査を行なった経緯を簡単にお伝えします。実は2019年7月以前は金融機関の窓口で認められていたのはiDeCoの勧誘だけ。勧誘を行なってもいいが、運用商品の詳細などについては認められていないという中途半端な状態だったのです。

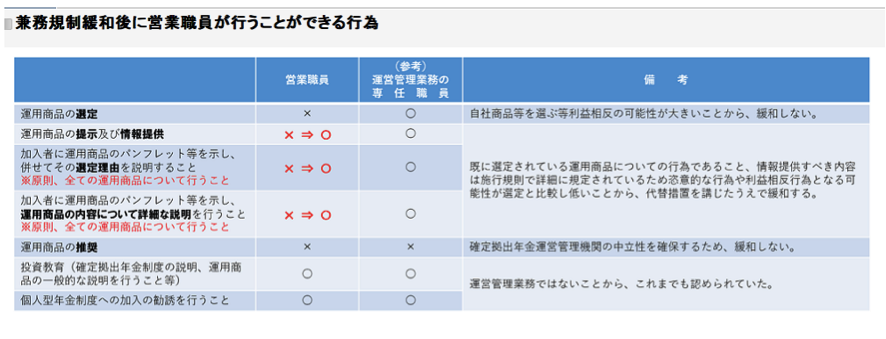

資料:厚生労働省HP「兼務規制緩和後に営業職員が行うことができる行為」

上図の赤字【×→◯】の部分が2019年7月から変更となりました。具体的には以下のことができるようになったのです。

- 運用商品の提示及び情報提供

- 加入者に運用商品のパンフレット等を示し、併せてその選定理由を説明すること

- 加入者に運用商品のパンフレット等を示し、運用商品の内容について詳細な説明を行うこと

私のクライアント様は40代・50代のパート主婦が多く、iDeCoについて興味はあるのですが、「どう始めたらいいのかよくわからない」というお声も耳に入ってきます。そこで以下の設定で相談をしてきました。

相談者:54歳パート主婦

※現在は夫の扶養内でパートをしているが、これから扶養を外れて社会保険加入を考えている

調査対象のポイントは主に以下の通りです。

- iDeCoの資料が目立つところにあったか?

- iDeCo加入資格のヒアリングがあったか?

- iDeCoの制度(所得控除・運用益非課税・受取時)説明があったか?

- 運用商品の説明(元本確保・元本変動)があったか?

- 手数料について(加入時・毎月・信託報酬)

- 商品選び

- 加入手続き時のサポート

- 窓口でのiDeCo歓迎具合

- 増税後の手数料について

- 長期・積立・分散についての説明

知識ゼロベースで窓口に行くのはオススメできない

調査の目的の一つは、iDeCoの知識が全くない人が金融機関の窓口に相談に行き安心してiDeCoを始められるのか?です。当初、私が調査対象としたのは地元の地方銀行のみでした。しかし、想定外の調査結果に不安を覚えたため、地元の証券会社や都内の都市銀行にも足を伸ばすことにしました。

6つの金融機関で実際に話を聞いて感じたことは、知識ゼロベースで金融機関の窓口に行くのはオススメできないということです。訪れた金融機関で、iDeCoの制度概要を概ね正しく説明をしていただきましたが、中には間違ったものもありました。知識ゼロで間違った説明を受けてiDeCoに加入した場合、こんなはずではなかったと後悔することは絶対に避けたいところです。

そこで、今回の調査を踏まえて、相談してもいい金融機関を見分けるチェックポイントをお伝えしたいと思います。

チェックポイント1:店頭にiDeCoのパンフレットが置いてある?

私が調査をした金融機関の中でiDeCoのパンフレットが置いていなかったのは地元にある3つの店舗で、調査についても残念な結果となりました。

どうしてかと考えてみたのですが、これらの店舗の立地にも要因の一つに挙げられると思われます。駅の反対側に比べて戸建が多く住民の年齢層も高いのです。金融機関の店舗内にあったパンフレットは相続関係で占められていたことからも垣間見えるのが、金融機関が想定している顧客はシニア層ということです。iDeCoの加入年齢は60歳までなので、店舗にパンフレットを置いていなかったと推測されます。

iDeCoについて相談をする時に、店舗内にパンフレットを置いていない金融機関はパスしたほうがいいと言わざるを得ません。

ちなみに、都内中心部の2つの金融機関を訪れた際には、iDeCoのノボリ、店舗内の目立つところにパンフレットが置いてありました。ここでは制度概要については、概ね正しい説明があったことを付け加えておきます。

チェックポイント2:自分の職業・年収などの状況を具体的に伝えてみよう

iDeCoは職業などで加入資格や掛け金の限度額が異なります。特にパート勤務とひとことで言っても、状況によって加入資格が異なるのです。

- 年収106万円以上、パート先の社会保険に加入

- 年収130万円未満、会社員夫の扶養内

- 年収130万円未満、夫は自営業

上記の場合、加入資格・掛け金限度額は以下の通りになります。

- 年収106万円以上、パート先の社会保険に加入 → 第2号被保険者(掛け金上限月額23,000円)

- 年収130万円未満、会社員夫の扶養内 → 第3号被保険者(掛け金上限月額23,000円)

- 年収130万円未満、夫は自営業 → 第1号被保険者(掛け金上限国民年金基金などと合わせて月額68,000円)

第◯号被保険者は、国民年金の被保険者の区分です。区分は1号から3号まで3つに分かれているので、自分の区分については最低限聞かれたら答えられるといいでしょう。

チェックポイント3:50歳以上の人は年齢を伝えよう

私が金融機関に相談をした時には、「54歳、夫の扶養内で働いている、今後扶養を外れて働く予定」と伝えました。ある金融機関では60歳から老齢給付金を受け取れると言われましたが、これは間違いです。

54歳でiDeCoに加入した場合には受け取り開始可能年齢は63歳です。

60歳時点で、確定拠出年金への加入期間が10年を経過していない場合は、通算加入者等期間に応じて、受け取り開始年齢が定められています。

8年以上 10年未満 → 61歳

6年以上 8年未満 → 62歳

4年以上 6年未満 → 63歳

2年以上 4年未満 → 64歳

1月以上 2年未満 → 65歳

なお、60歳で積立は終了します。60歳以降は積立金の運用のみを行うことになります。

運用のみをする場合には手数料がかかり、毎月66円〜524円といったように金融機関によって手数料が異なります。50歳以降に加入して加入期間が短い場合には60歳以降の手数料も考えておかなければなりません。

今回、訪問した金融機関で受給年齢についてこちらから聞く前に正しく伝えてくれたのは、都内の1金融機関のみでした。具体的に、受給開始年齢までの手数料を手計算して、54歳から積立を行なって場合でも手数料負けしないことを伝えてもらいました。銀行の入り口にiDeCoのノボリがあったので金融機関内でも日頃から教育が行われていると思われます。

以上、50歳以降のパート女性が金融機関の窓口で相談する場合の最低限確認しておきたいポイントについてお伝えしました。

<まとめ>窓口への相談は時期尚早かもしれない、、

今回、金融機関の窓口でiDeCoについて話を聞きに行ってきましたが、残念ながら知識ゼロで行くのはオススメできません。今回は金融機関を見分ける最低限のポイントについてお伝えしました。

その他には、運用商品の情報提供も重要なポイントです。それにはiDeCoだけでなくご家庭の資産全体からみて、iDeCoの運用商品をどうすべきなのか?横断的に考える必要があると私は考えています。

現在、iDeCoの加入について相談できるのは、金融機関の窓口以外では、2つの選択になります。

・iDeCoと運用の知識があるファイナンシャルプランナー

・iDeCoを運営している金融機関のウェブサイト・コールセンター

もちろん、全ての金融機関の窓口がオススメできないわけではありません。しかし、金融機関や店舗によって当り外れがあってはならないことです。

今後、これらの窓口相談が改善されるまでは、対面で相談できるファイナンシャルプランナーか電話やオンラインで相談できる金融機関のコールセンターを利用したほうが良さそうです。

最後になりますが、今回調査を行なった私が得意とするのは40代・50代の会社員世帯の扶養内・扶養超えで働く女性のご相談です。

マネーお茶会のお知らせなど、LINEで情報発信をしていますので、登録だけでもしておいてくださいね。