こんにちは、プレ定年夫婦専門FPの三原由紀です。

最近、NHKで日曜の夜に放映されている「主婦カツ!」を見ています。

子育てに一段落ついたアラフィフ専業主婦が20年ぶりの仕事に奮闘する姿を描いたドラマです^ ^。パワフルな主人公の順調な社会復帰を眺めて出来過ぎ感??は否めませんが共感するところもあり、楽しく見ています。

あなたの家計は新昭和型夫婦?

私たちの親世代は、昭和の高度成長時代で「男は仕事、女性は家庭」が世の中のスタンダードな“昭和型夫婦”でした。具体的には、女性は専業主婦が前提、男性は正社員として終身雇用で働き、会社の福利厚生が家族の生活保障も担っていました。世の中は効率良く、多くの人の暮らしは順調に回っていたのです。

しかし、高度成長時代は終わり、バブル経済がはじけて、会社は終身雇用や福利厚生を今までのように保障しきれなくなりました。仕事の担い手・家庭の担い手は今まで通りでは立ちいかなくなってきたのです。

参照:内閣府男女共同参画局

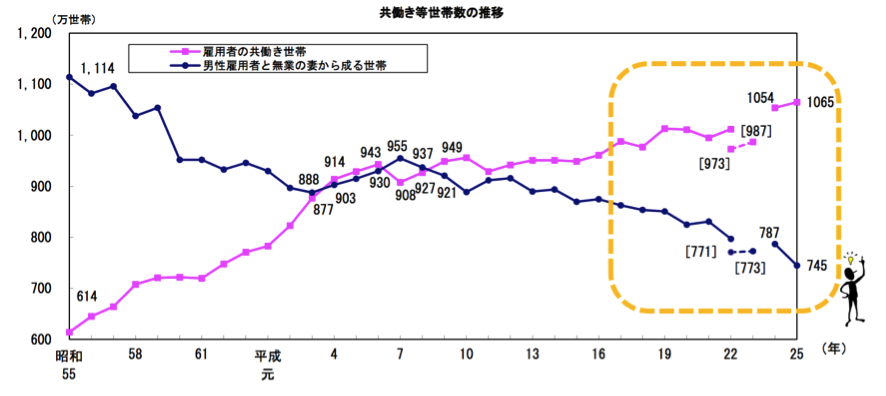

上のグラフは共働き等世帯数の推移です。共働き世帯は増加傾向にあり平成9年を境にして共働き世帯は片働き世帯を上回り、20年以上経過した平成30年現在に至るまで差は広がる一方です。すでに専業主婦世帯、つまり昭和型夫婦は希少となりつつあります。

いっぽうで共働きといっても年収100万円前後のパートなど非正規雇用が多いのが実情でしょう。特に私をはじめとするアラフィフ世代は、男女雇用機会均等法がスタートした頃に社会人となった人も多いですが、大多数の人は男性と同様に働くことを希望せずに結婚後は家庭に入り、子育てがひと段落して非正規雇用で働く新昭和型夫婦は多いと思われます。

そんな新昭和型夫婦の場合、老後の生活資金は大丈夫なのか?多くの方が不安を抱いていることと思います。そこで今回はその中でも大きなお金「夫の退職金」について考えて見たいと思います。

退職金について把握している?

今回、退職金をテーマにした理由は、クライアント様の中で退職金について把握している方が少数だと感じているからです。そもそも退職金があるかどうかわからない、退職金って会社員ならもらえるんですよね?という方もちらほら。。。

実は、「退職金については会社が支払う義務はない」のです。

夫の会社、退職金制度はあるの?

厚生労働省の平成30年就労条件総合調査では、退職給付(一時金・年金)のある企業の割合を企業規模・業種別でみることができます。

表:企業規模による退職金制度がある割合

|

企業規模 |

退職給付(一時金・年金) 制度がある企業 |

|

1,000人以上 |

92.3% |

|

300〜999人 |

91.8% |

|

100〜299人 |

84.9% |

|

30 〜 99人 |

77.6% |

従業員が300人以上の場合、9割以上の会社に退職金制度があります。100人未満の会社になると8割を下回っています。

中小企業の定義は、卸売業・サービス業・小売業以外の業種では従業員300人以下、卸売業とサービス業では100人以下、小売業では50人以下です。

夫が中小企業で働いてい人は退職金制度があるのか確認しておきましょう。

退職金はどのように支払われるの?

表:退職給付制度の形態(退職給付制度のある企業にて)

|

企業規模 |

退職一時金制度のみ |

退職年金制度のみ |

両制度を併用 |

|

1,000人以上 |

27.6% |

24.8% |

47.6% |

|

300〜999人 |

44.4% |

18.1% |

37.5% |

|

100〜299人 |

63.4% |

12.5% |

24.1% |

|

30 〜 99人 |

82.1% |

5.4% |

12.5% |

退職金制度がある場合、従業員が1,000人以上の会社は一時金と年金の併用がほぼ5割ですが、1,000人未満の会社では一時金のみが多いことがわかります。

宿泊・飲食サービス業で働く場合、退職金があるか確認を!

業種別に見ると高低差があることが分かります。退職金制度がある形態別企業割合を上位から並べてみました。

表:退職金給付制度の形態別企業割合

|

業種 |

退職金制度がある割合 |

業種 |

退職金制度がある割合 |

|

複合サービス事業 |

96.1% |

教育・学習支援業 |

86.5% |

|

鉱業・採石業・砂利採取業 |

92.3% |

情報通信業 |

86.1% |

|

電気・ガス・熱供給・水道業 |

92.2% |

不動産業・物品賃貸業 |

81.5% |

|

金融業・保険業 |

88.6% |

卸売業・小売業 |

78.1% |

|

製造業 |

88.4% |

運輸業・郵便業 |

71.3% |

|

建設業 |

87.5% |

サービス業(他に分類されないもの) |

68.6% |

|

医療・福祉 |

87.3% |

生活関連サービス業・娯楽業 |

65.3% |

|

学術研究・専門/技術サービス業 |

86.8% |

宿泊業・飲食サービス業 |

59.7% |

退職金制度があるか分からない場合には、とりあえず会社の規模と形態を参考にしてみてください。

退職金があるか確認する方法は?

自分の会社に退職金があるか知らない、と言う人はあまりいないかもしれませんが、、夫に聞いたけど「よくわからない」と言われた場合には、会社の就業規則や退職金規定の確認を夫にしてもらいましょう。確認したけどよく分からない、、ときには人事部や総務部など担当部署に確認してもらいましょう。

確認したいことはカンタンに言うと以下の3つです。

・退職金がもらえるのかどうか

・もらえるのであればいくらぐらいもらえるのか

・もらえる場合、どのように支払われるのか

最近では、会社内のイントラネットで就業規則など確認できる場合もありますので、夫が家に持ち帰ったパソコンで一緒に確認してコミュニケーションを取るのもオススメです。

退職金、どのくらいもらえるの?

退職金制度がある場合、いくらもらえるのかが知りたいですよね。

例えば会社の退職金規定をみると、次のように記載されています。

ケース1:退職金一時制度の場合

支給する退職金は、退職時における基本給の月額と、別に定める支給係数表で該当する支給率を乗じて算出した金額とする。。。自己都合による退職の場合は、○○%を乗じた金額とする。退職金は原則として退職の日から○○日以内に全額支給とする。

支給係数は、5年=3.0、10年=8.0、30年=40.85など勤続年数と縦横で確認できる表形式になっているので試算すると大体の目安が分かります。

ケース2:退職金年金制度の場合

退職金の支給は退職年金とする。

年金の支給は、偶数月の1日(2月、4月、6月、8月、10月、12月)、給付期間は以下から選択することとする。

年金の計算式は、年金受給開始時の仮想個人勘定残高÷定年金現価率となります。

表:確定年金現価率

|

給付期間 |

年金原価率 |

|

20年有期年金 |

16.4872 |

|

15年有期年金 |

12.9559 |

|

10年有期年金 |

9.0572 |

|

5年有期年金 |

4.7526 |

このように退職金規定に計算方法が記載されているので、目安の金額を試算することができます。

退職金が確定拠出年金(企業型DC、401K)の場合

退職金が確定拠出年金の場合には、自分で運用商品を選択しているので自覚していることと思います。

ちなみ年1回、確定拠出年金の運用報告書が自宅に郵送されてきますので受取見込額については利回りを確認して予想できます。

なお、インターネットから利用登録をすることでパソコンから運用状況を確認したり、運用商品の変更などを行うこともできますがここでの説明は割愛します。

みんなの退職金 平均はどのくらい?

最後になりますが、定年退職時にもらえる退職金の平均額を見てみましょう。

大学卒(管理・事務・技術職)の場合

|

勤続年数 |

退職一時金制度のみ |

退職年金制度のみ |

両制度併用 |

|

20~24年 |

1,058万円 |

898万円 |

1,743万円 |

|

25~29年 |

1,106万円 |

1,458万円 |

1,854万円 |

|

30~34年 |

1,658万円 |

1,662万円 |

2,081万円 |

|

35年以上 |

1,897万円 |

1,947万円 |

2,493万円 |

高校卒(管理・事務・技術職)の場合

|

勤続年数 |

退職一時金制度のみ |

退職年金制度のみ |

両制度併用 |

|

20~24年 |

462万円 |

487万円 |

1,239万円 |

|

25~29年 |

618万円 |

878万円 |

1,277万円 |

|

30~34年 |

850万円 |

832万円 |

1,231万円 |

|

35年以上 |

1,497万円 |

1,901万円 |

2,474万円 |

高校卒(現業職)の場合

|

勤続年数 |

退職一時金制度のみ |

退職年金制度のみ |

両制度併用 |

|

20~24年 |

390万円 |

435万円 |

548万円 |

|

25~29年 |

527万円 |

723万円 |

746万円 |

|

30~34年 |

645万円 |

794万円 |

1,157万円 |

|

35年以上 |

1,080万円 |

1,524万円 |

1,962万円 |

厚生労働省「平成30年就労条件総合調査」より作成

やはり勤続年数が長くなるほど退職金の額は大きくなることがわかりますね。

新昭和型夫婦の場合、家計の大黒柱として働く夫を妻が支えてきたことから夫の退職金は、夫婦の協力により築きあげた財産と言えます。なぜなら、退職金支給後に離婚した場合、夫の退職金は財産分与の対象になるとされているからです。

1,000万円以上の大きなお金を受け取ることもある退職金ですので、どうなっているのかわからない、ではなくしっかりと確認して試算しておくことが老後の暮らしを左右することにもなります。ぜひ夫婦で話し合っておきましょう。

なお、メールマガジン「プレ定年夫婦のための10倍笑顔になるお金の話」では、アラフィフ夫婦へのお役立ち情報や最新情報を無料でお届けしています。

役職定年や雇用延長など、プレ定年世代に向けて発信しておりますので、とりあえず情報は取っておきたい!という方は以下のボタンから登録をしておいてくださいね。