こんにちは(^^)

経営者のキャッシュを増やし、資産を増やす社外CFO、ファイナンシャルプランナーの小川です。

「cash is king」

この言葉を先回のコラムで解説し、ムダに節税することはかえって経営の安定性を損なう」という点について解説しました。

が、キャッシュを最大化するためには節税は考える必要があります。

と言うと、なんだか矛盾してることのように思えますよね。

今回は 「キャッシュを残しながら、税負担を最適化する」 ための方法について解説します。

役員報酬を適正化する

中小企業の経営者にとって、 役員報酬は基本的に少ない方が良いと言えます。

その理由は役員報酬には税金、社会保険料が発生するためです。

このように、報酬が高ければ高いほど差し引かれる社会保険料と税金は高くなります。

ですので、役員報酬は生活に必要な分、将来の資産形成に必要な分にしておくことが望ましいと言えます。

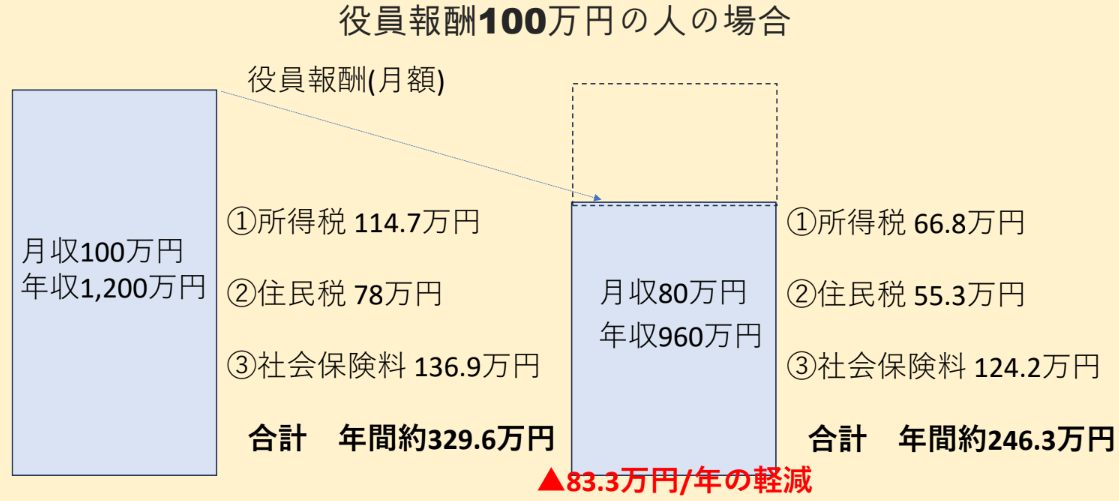

例えば、月収100万円の人が20万円報酬を下げるとこのようになります。

毎月20万円、年間240万円の役員報酬を引下げすることにより80万円以上の税金、社会保険料の削減となり、会社側においては社会保険料は12万円以上の削減となります。

ただし、法人にそのまま利益を残せば、その分税金が課税されます。

一般的な中小企業の場合は年間所得が800万円を超えると33.5%の税率で課税され、利益事態は大きくなり、会社にキャッシュを残すことで損益計算書と貸借対照表の数字はよくなりますので、金融機関からの評価は良くはなりますが税金が高くなった分キャッシュを残すことができません。

こんなとき、役員報酬を引き下げする代わりに使えるのが下記の手法です。

旅費規程の活用

「旅費規程」を適用することで、出張時の経費を 会社の経費として計上しながら、役員や従業員の手取りを増やす ことができます。

旅費規程とは、会社が 役員や従業員の出張費用を非課税の手当として支給できる制度 で、経費精算の効率化を目的としたものです。

通常、出張時の経費は領収書を一つ一つ経費精算し、保管しておく必要がありますが、出張旅費規程をつくり、主張時に申請書や報告書などを添付し、掛った旅費や日当を請求することで会社から個人に請求額を非課税で渡すことができます。

出張が多い社長には特にオススメで、社長や社員に対し非課税で日当を渡すことができ会社側は損金として計上できますので、役員報酬を減額し利益が出る分を日当で支払うということで利益の圧縮も可能です。

このような形で、規程を作成しておくとこのルールに沿って支払うことができます。

日当は出張中のご飯代や身の回りのものを買うための費用という意味があり、『妥当な範囲』思われる金額を支払うことができます。

この規程に基づいて一回で経費精算を終了できるため、経費処理の効率化が可能ですし日当も非課税で支払えますから経営者さんの手取を増やすことができるわけです。

社宅の活用

社宅の活用も税金、社会保険料の軽減に有効な手段です。

例えば、社長が 個人で賃貸物件に住んでいる場合、賃貸の名義を会社に変えて家賃を負担し支払い、社長はその社宅の家賃の一定割合以上を賃料として会社に支払うことで社長個人の所得税を抑えながら法人の経費にすることができます。

一般的には「家賃相当額」と呼ばれるものの50%以上の家賃を個人から会社に支払うことで会社が支払う家賃を損金算入することができますが、一定規模以下の住宅に関しては8割程度を会社の経費として支払うことができます。

仮に家賃10万円の部屋に住んでいて、そのうち80%を会社が支払えば8万円を社長個人に変わって会社が払うことができます。

老後の資産形成は確定拠出年金を活用

また、老後の資産形成を個人でNISAやiDeCoをされている方も多いことでしょうが、法人オーナーであれば企業型確定拠出年金を活用し、全額損金で老後の資金を積立することも可能です。

iDeCoもその全額が所得控除となりますが、会社の確定拠出年金は個人ではなく法人から掛け金を支払うことになります。

老後の資金を会社で積立する代わりに、役員報酬を減額することで税金、社会保険料負担を抑えることが可能です。

ただし、確定拠出年金は60歳にならないとお金を引き出すことはできませんので、利益、キャッシュフローに余裕が無いときに導入してしまうと経営を圧迫してしまうことにもなりますので、会社の経営状態と相談しながら導入が必要です。

このような方法を活用していくことで会社と個人の一体でキャッシュを最大化することが可能です。

ポイントとなることは、「ムダに経費を使う」といったことや「利益を圧縮する」ということではなく、「利益は同じでも手元に残せる金額を増やす」ということを意識することです。

一方で、利益の圧縮のために車を買ったり、プライベートな支出ではないかと思われるものまで何でも経費に入れてしまうことは結果的に利益とキャッシュを減らすことになるだけでなく、後の税務調査で指摘を受けた場合には追徴課税を受けることもあります。

オーナー社長にとって、会社にキャッシュを残すことは個人資産を増やすことにも繋がり、経営の安定のための重要な経営戦略のひとつです。

今回紹介した 役員報酬の最適化、旅費規程の活用、社宅の導入 などの方法を上手に活用すれば、 法人税と所得税のバランスを調整しながら、会社と個人の手取りを増やすことが可能です。

同じ「節税」でもキャッシュが残る方法と残らない節税があり、会社の財務を弱くする節税と会社の財務を強くする節税がありますので、適切に使い分けていきましょう。

ただし、どの方法も適正なルールのもとで設定し運用することが大切ですので、専門家からしっかりチェックしてもらい運用していきましょう。

「うちはどうやればいい?」

という疑問をお持ちの経営者さんはこのような顧問サービスでフォローを行っております。

初月無料で御社が今すぐできるキャッシュの最大化の方法とその効果のシミュレーションを試算致します。

まずは社外CFOのFPが介入することの効果を実感していただき、利益を爆上げしキャッシュを最大化してもらいたいと考えておりますので、その後も月額1万円(法人2万円)からの月次契約で、不要になればいつでも解約できるリーズナブルな料金設定にしております。

お気軽に無料相談にお申込みいただき、自社で取り入れると有利な方法と効果を今すぐチェックしてみてください。