ご相談者DATA

【年齢】59歳

【職業】専業主婦

【性別】女性

【家族】夫63歳(65歳まで在職予定)

相談しようと思ったきっかけ

59歳時のねんきん定期便を見ました。そこに書いてある将来の年金見込額を見てこんなものかと思いましたが、でもやっぱり将来のことを考えるともう少し年金があればと思っています。そこで50歳台後半の人向けの公的年金の相談経験が豊富な井内FPにご相談させていただきたいと思いました。

ご相談内容

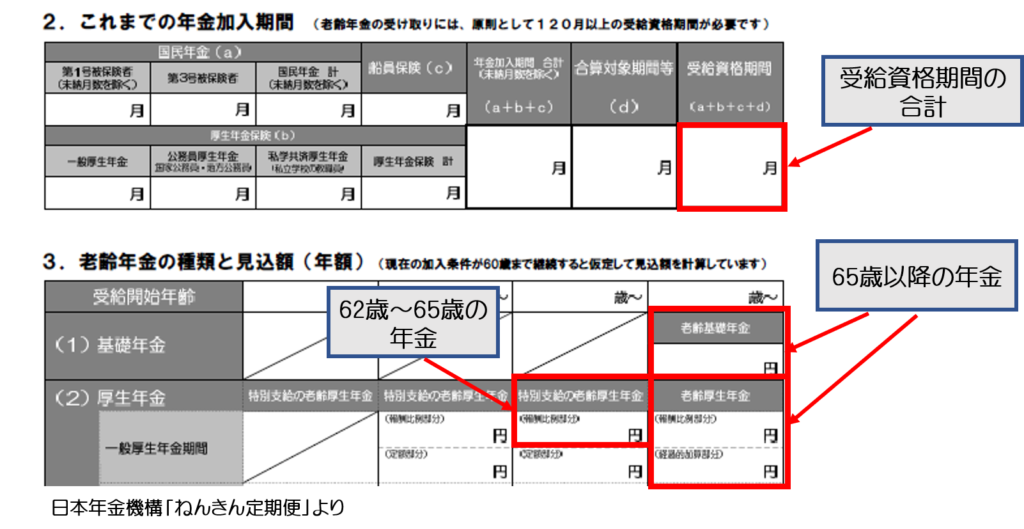

ねんきん定期便には受給資格期間は429月と表示され、厚生年金被保険者期間は23歳から27歳まで結婚前の48月のみです。60歳まで加入した場合、62歳から特別支給の老齢厚生年金が3万円程度受給でき、65歳以降の老齢厚生年金も報酬比例部分と経過的加算部分を併せて3万円程度、老齢基礎年金は723,073円になると表示されています。

夫は会社員を40年続けていて、年金も多く、世帯で見ればそれなりの額にはなるとは思うのですが、私自身の年金としてこれ以外に何か受け取れたり、年金を増やしたりできないか助言をいただきたいと思っています。

ご相談でお話しした内容

持参いただいた59歳時の「ねんきん定期便」をもとにご案内しました。

封書で届く59歳のねんきん定期便は誕生月のその前々月(1日生まれの場合は誕生月の3か月前)に作成され、作成日の前々月までの加入記録を元に表示しています。ご相談者様のねんきん定期便は58歳9か月までの記録となり、その時点で保険料納付済期間が429月となります。老齢年金を受給するために必要な年金保険料納付済み期間は120月ですから、ご相談者様は年金の受給資格は満たされています。

そうなると次は、いくら受けられるかが気になります。

このままの年金加入が継続しますと60歳到達時点で保険料納付済期間が444月になります。老齢基礎年金については444月の納付の場合、723,073円(2020年度の年額:781,700円×444/480)で計算されることになります。ねんきん定期便は、60歳まで年金加入することを前提として掲載されるので、このような計算で求められた数字となります。

また、60月の厚生年金加入記録に基づいて計算された厚生年金があり、62歳から特別支給の老齢厚生年金が受けられ、65歳からも老齢厚生年金が受けられます。年間3万円程度になります。

ご相談者様は、これ以上年金が増えないのか気にされていますが、実はねんきん定期便には書いていない年金があったり、自分で年金額を増やしたりできます。

振替加算が加算される

まず、ねんきん定期便に書いていない「年金」があります。ご主人様の厚生年金加入期間が20年以上ということですので、ご相談者様の老齢基礎年金には、振替加算が加算されます。

振替加算は加算されるご本人の厚生年金加入期間が20年未満で、その配偶者が20年以上である場合に加算されます。

金額は生年月日により異なり、ご相談者様の場合、15,068円(2020年度の年額)となります。わずかかもしれませんが、この分が上乗せされます(ご自身が65歳になる時までに、ご主人様との死別や離婚があった場合、加算されません)。

なお、ご主人様の年金には65歳から配偶者加給年金が年間390,900円(2020年度の額)加算されます。こちらもねんきん定期便には記載されていません額となります。ご相談者様が老齢基礎年金、老齢厚生年金の受給が始まる65歳まで加算されます。ご相談者様の年金ではありませんが、その分ご夫婦の合計の年金額が増えることになります。

国民年金に任意加入して増やす

自分でもっと年金を増やす方法は何かないかというと、60歳から国民年金に任意加入して増やす方法があります。第3号被保険者期間は60歳の前月までで60歳になると国民年金への加入義務はありません。

しかし、老齢基礎年金(65歳から受け取る国民年金)は、60歳時点の保険料納付済み期間444月で、723,073円として計算されていますので、480月保険料納付済期間があって受けられる満額(781,700円)に達していません。

この場合、480月まで残り36月加入して満額まで増やすことができます。

月額の国民年金保険料は、2020年度は16,540円、2021年度は16,610円になりますが、加入すると保険料を納めると保険料納付済期間となり、老齢基礎年金の額に反映、つまり増やすことができます。

毎年度変わる保険料額については上がる傾向にあります。また、任意であるため、申し込みをした月からが任意加入の対象になりますので「63歳時に60歳からの3年分任意加入・納付する」など、過去に遡って加入することはできず、63歳で加入すると65歳までの2年分しか保険料を納められません。

そのため、任意加入の意思が固まっている場合は早い時期に申込、納付することをお勧めします。

任意加入して保険料を納めたとして実際に増える年金額が気になることでしょう。

60歳を迎える2021年度16,610円の保険料で1月納付すれば、年額1,628円(781,700円×1/480)の老齢基礎年金が増えることになります。36月であれば老齢基礎年金は58,627円増える計算になります。16,610円に対して1,628円ですので、65歳からの老齢基礎年金を10年受け取れば元が取れる計算になります。

つまり75歳以上生きれば、保険料額よりも多い年金額受け取れることにもなります。

付加保険料も併せて納付

この国民年金保険料に合わせて付加保険料を納めて年金を増やす方法があります。

付加保険料は国民年金保険料とともに納める月額400円の保険料となっています。付加保険料を納めると付加年金が受け取れるようになり、1か月分400円の納付につき、年額200円の付加年金が受けられることになります。

月額400円の保険料で年額200円の年金ですので、検討の価値があります。36月14,400円分(400円×36月)の付加保険料を納付すれば、年額7,200円(200円×36月)の付加年金となるでしょう。

36月で老齢基礎年金の58,627円と合わせ、7,200円も増やせ、合計65,827円増えます。

1月あたりになりますと、月額17,010円(16,610円+400円)の保険料で年額1,828円(1,628円+200円)の年金が増えることになります。

ただし、同時に国民年金基金に加入することはできません。また、国民年金保険料は納めず、付加保険料だけ納めるということもできません。

厚生年金に加入して増やす方法

厚生年金に加入して年金を増やすこともできます。

もし、60歳以降厚生年金被保険者になった場合、国民年金に任意加入はできず、老齢基礎年金は増えませんが、老齢厚生年金の報酬比例部分のほか、老齢基礎年金相当の経過的加算部分も増えることになります。

正社員勤務だと厚生年金に加入しますが、フルタイム勤務の人だけでなく、所定労働時間・所定労働日数の4分の3以上でパート勤務する場合も対象となります。週40時間であると、30時間以上の勤務の場合となるでしょう。ただし、4分の3未満でも、以下の①~⑤全ての要件を満たして勤務する場合も加入することになります。

①従業員501人以上の企業に勤務(労使の合意がある場合は500人以下でも対象)

②週20時間以上勤務

③賃金月額が88,000円以上

④1年以上継続して雇用が見込まれること

⑤学生でないこと

つまり、一定の大企業では週20時間以上でも厚生年金、さらに健康保険にも加入することになります。

なお、この要件は改正が予定され、事業所の規模の要件が緩和されることになっています。今後の改正情報に注目です。

保険料の額は標準報酬月額に保険料率(被保険者負担分9.15%)を掛けて計算します。給与である標準報酬月額が15万円であれば、保険料は13,725円になります。同時に健康保険にも被保険者として加入しますので別途健康保険料(+介護保険料)にも加入します。

もし仮に先ほどの任意加入期間と同じ36月厚生年金に加入した場合、

報酬比例部分は

140,400円(15万円×再評価率0.936)×5.481/1000×36月=27,703円

※本来水準による計算式で計算

※再評価率とは被保険者期間の時期に応じて給与水準を調整する率です。2021年度以降の各期間の再評価率は決まっていないため、2020年度の率を用いています。再評価率は1を下回ることもあります。

それで、次の経過的加算額は、

①「1,630円×厚生年金加入月数(上限は480月)」から②「781,700円×20歳以上60歳未満の厚生年金加入期間で計算された老齢基礎年金の額/480」を差し引いた額となります(2020年度の場合)。

60歳以降厚生年金に加入しますと、①は増え、②は増えないことになりますので、単純に1月加入すれば1,630円、先ほどの任意加入による老齢基礎年金と同じくらいの経過的加算額が増えることになります。

厚生年金加入前60歳時点では1,630円×48月-781,700×48月/480月で70円でした。

60歳から36月の厚生年金加入後は、1,630円×84-781,700円×48/480で、経過的加算部分は58,750円になります。

報酬比例部分は厚生年金加入月数だけでなく、標準報酬月額、言い換えますと保険料によって年金額の増える額が変わりますが、経過的加算額は標準報酬月額に関係なく、加入月数に応じて定額で増えることになります。

厚生年金保険料月額13,725円の負担、健康保険料等も合わせると月額2万円強の負担となりますが、報酬比例部分と経過的加算額の合計で年額85,000円以上増えます。また、国民年金の任意加入が満額までの残り期間の36月分に限定されている一方、厚生年金加入は70歳までできます。

以上のように、ねんきん定期便をもとに増える年金、増やせる年金がいくらかあります。

ご相談を終えて

ねんきん定期便に表示されている額が全てではないことをお伝えしたことで、これからの年金の増やし方や受け取り方にも関心を持たれ検討を始められたようです。国民年金任意加入か厚生年金加入かを考えるにあたって働き方についても考えてみたいとのことです。

また、今度はご夫婦で公的年金に限らず、企業年金について相談させていただきたいとお話もいただきました。年金は、受取時期を早めたり、遅らしたりすることも可能です。ご夫婦の年金を包括的に考えながら、次回は老後のキャッシュフローについて、詳しくお話をさせていただきます。