ご相談者様 DATA

【年齢】 41歳

【職業】 専業主婦

【性別】 愛さん(女性)

【家族構成】 現在個人事業主の夫45歳、子ども15歳

相談しようと思ったきっかけ(アンケート抜粋)

話題のiDeCoということで竹内美土璃さんのセミナーを受けに来たのですが、iDeCo以前にとんでもないことを知りました。年金については不勉強でよくわからないのですが、個人事業主だと国の年金も少ない上に、万が一の時の保障もが少ないという話でした。実は我が家は、昨年夫が会社を辞め、個人事業主になりました。ということは、国の保障も変わってしまったので、夫が死んでしまったら保障が少なくなってしまうのですよね?もう少し詳しく教えてほしくて相談させていただきました。

ご相談内容

主人はまだ元気なのですが、何があるかわかりません。

現在45歳の夫は、高校を卒業してから、お掃除会社に就職しました。主に家庭の水回りの掃除やワックスかけだけでなく、樋の清掃、窓ガラス清掃など、足場を組んだり、屋根の上での危険な作業もあります。そこで培った技術を生かして、昨年、念願の独立を果たしました。今までお世話になった業者さんとも関係は良く、順調にお仕事はいただけております。今まで厚生年金だったのが、国民年金に変わりましたが病院に行っても負担額は変わった感じがしなかったし、特に何が変わったかもわかりませんでした。ところが、竹内さんのセミナーで実はとても大きな違いがあるということを知りました。

夫が死亡した時には当然会社員だった時と変わらない金額の遺族年金が受け取れると思っていましたが、違うんですよね?主人が死亡したら私たちの生活はどうなってしまうのでしょうか。とても心配です。どうぞ、よろしくお願いいたします。

ご相談でお話しした内容

愛さん、こんにちは。

先日のiDeCoセミナーありがとうございました。この調子ですと公的年金のことが気になり、今はiDeCoどころではありませんね(笑)?

愛さんのご主人は個人事業主だったんですね。「第1号被保険者は国民年金しかもらえませんよ。第2号被保険者から第1号被保険者になった時は、国の保障が小さくなっていますよ。」と私がお話をしたから、「えっ?もしかしてウチのこと?どう変わったの?」と驚かれて、相談に来てくださったんですね。ありがとうございます。

では、まずは年金の仕組みを知って、ご自身(ご家族)の国の保障がどれだけになっているか確認しましょう。それから、今後何をすべきか考えていきましょうね。

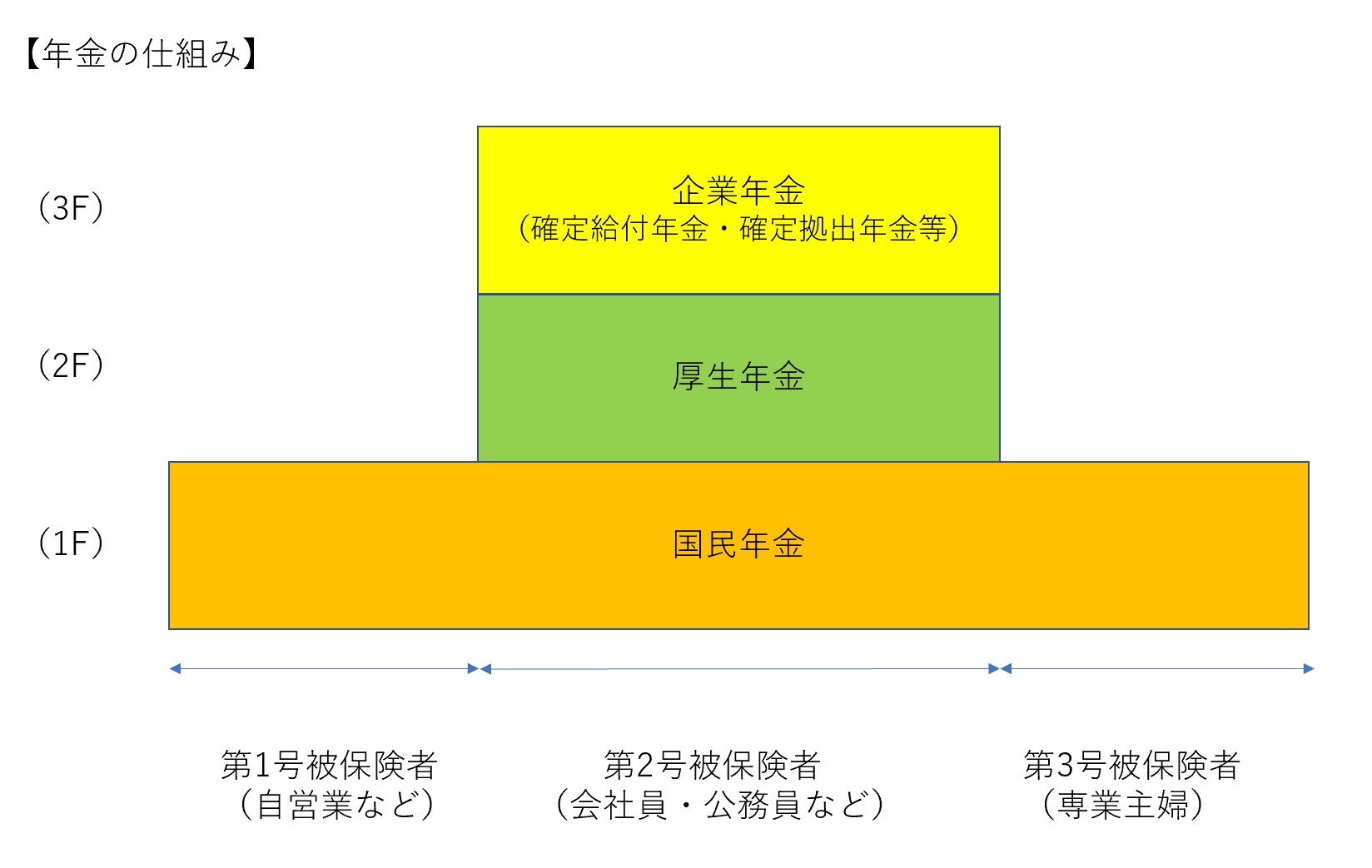

■年金の仕組み

まずは年金の仕組みです。これからわかるように、愛さんのご主人は、独立を機に、第2号被保険者から第1号被保険者となって、厚生年金部分がなくなりました。

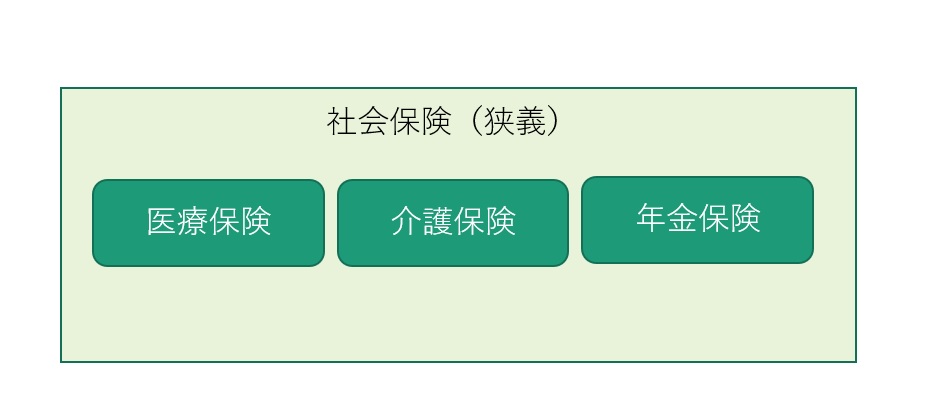

先程、「国民年金」とおっしゃっていましたが、国民年金は社会保険のうちの一つで、その社会保険の中に、医療保険、介護保険そして年金保険があります。

では、会社員の時に入られていた時の厚生年金と、現在の国民年金の違いから見ていきましょう。

病気になった時にかかる公的の医療保険の部分については、今回の趣旨とは関係ないので、次回のご相談時にご説明させていただきます。

では、本題の「公的年金」についてお話します。

FPにお金の相談してみませんか?

■年金保険について

年金保険についてみてきましょう。こちらは、

老後の年金である「老齢年金」、

ご主人が亡くなったときに受け取る「遺族年金」、

被保険者が障がい者になられたときに受け取る「障害年金」

についてが年金保険の役割です。

愛さんは、ご主人が亡くなられたときにいくらもらえるかご心配ということなので、今日は「遺族年金」のお話をさせていただきます。

■厚生年金加入経験のない第1号被保険者(個人事業主)の場合

仮にご主人がずっと第1号被保険者で亡くなった場合、愛さまが受け取れる遺族年金は、図のようになります。点線で書かれた部分は受け取ることができません。点線で表した「遺族厚生年金」と「中高齢寡婦加算」は会社員のご主人が亡くなった場合に奥様が受け取れる「厚生年金」からの遺族年金ですから、厚生年金被保険者でない方が亡くなった場合、奥様は受け取れないのです。(愛さんはご自身の年金 40年間未納がないこととして計算しています。)

では、具体的な数字で見ていきましょう。受け取れる金額は下記のとおりです。上の図を見比べながら見てください。

お子さんが18歳まで・・・遺族基礎年金約100万円

愛さん65歳から・・・愛さん自身の老齢基礎年金約80万円

愛さんの場合、婚姻期間が10年以上あるので、愛さんが60歳から65歳までの間、寡婦年金がもらえます。例えば、ご主人が国民年金に300ヶ月はいっていた場合、

800,000円×300/480×3/4=375,000円・・・約37万円

例えば愛さんが90歳まで生きた場合、どれだけ年金を受け取ることができるか試算してみましょう。

遺族基礎年金・・・100万円×3年=300万円

寡婦年金・・・37万円×5年=185万円

愛さんの老齢基礎年金・・・80万円×25年=2000万円

これらを合計すると、2485万円になります。

愛さんは41歳から2485万円の年金を受け取る権利はありますが、44歳から60歳までの16年間(上記図における点線の部分)は全く年金を受け取れないということになります。

※愛さまのご主人のように、会社勤めの経験がある方が独立起業した場合、国民年金と厚生年金加入期間合わせて(年金受給資格期間)300ヶ月未満で亡くなると、自営業だったご主人と同じ遺族年金となります。

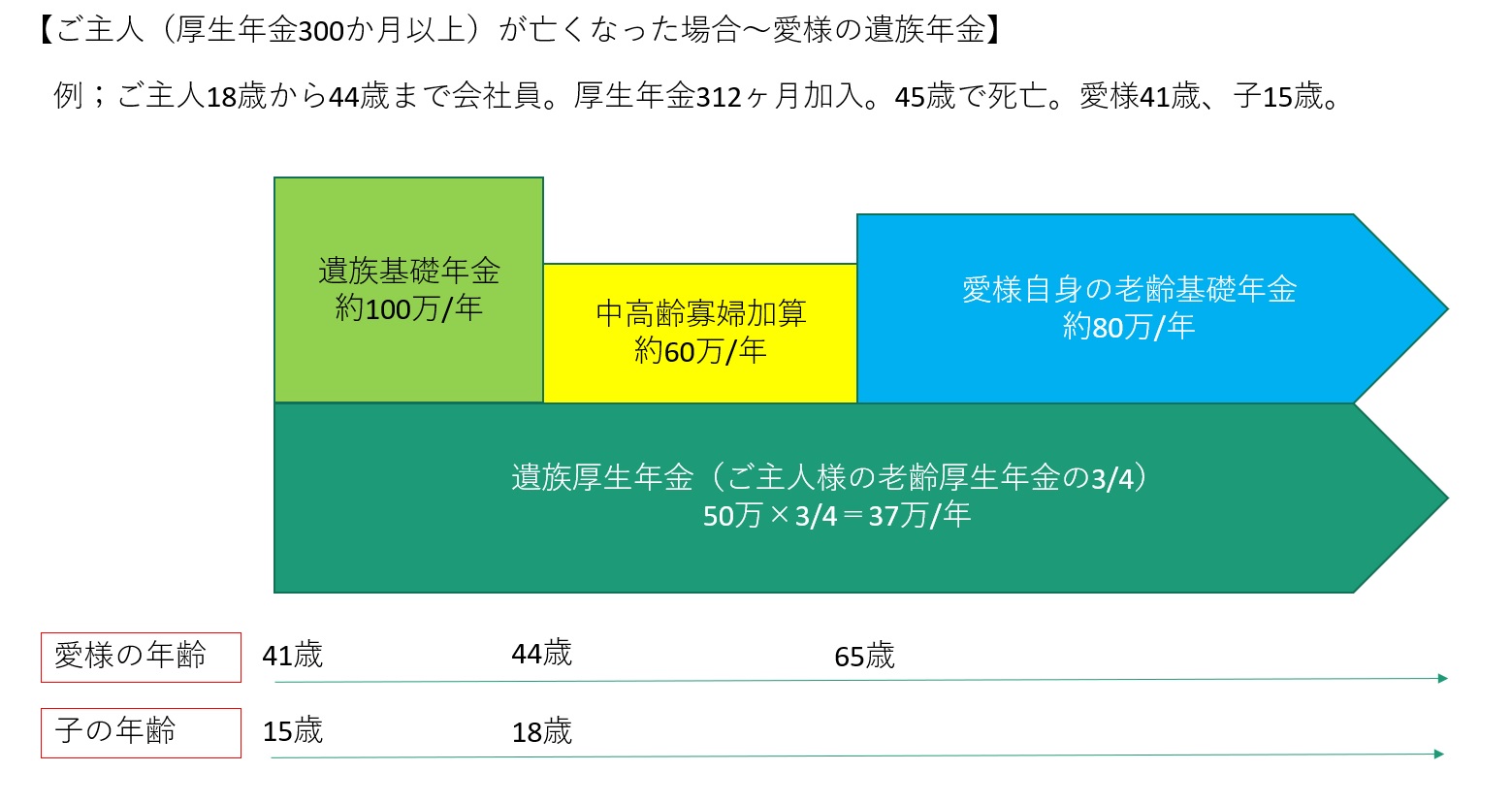

■年金受給資格期間が300ヶ月以上ある厚生年金加入経験のある第一号被保険者(自営業者)の場合

厚生年金に加入したことのない(会社勤めをしたことがない)個人事業主の方はさきほどのような年金になるのですが、愛さんのご主人さまの場合は、45歳で今までコツコツと年金をお支払いになっていましたのでちょっと違います。

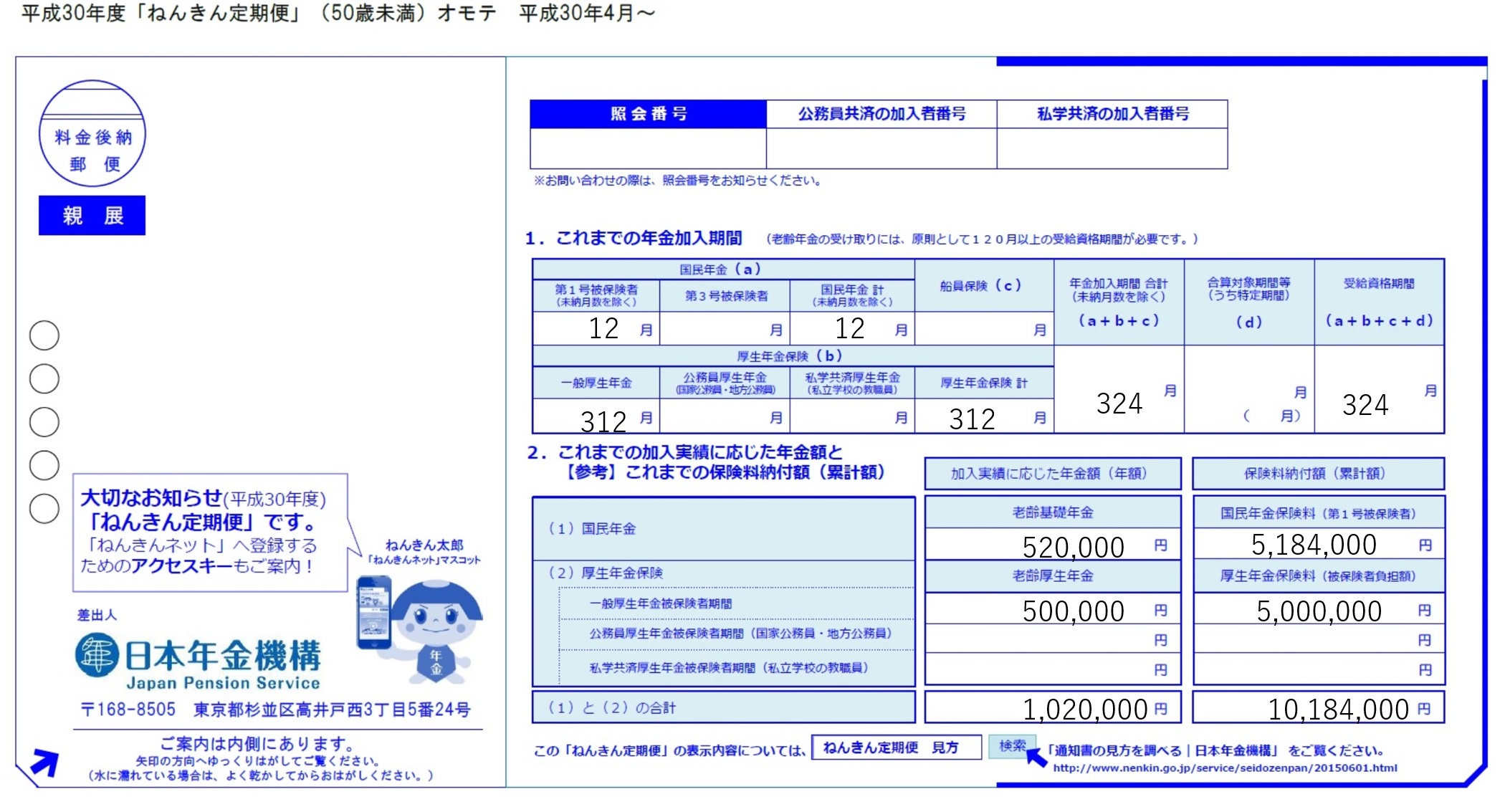

ご持参いただいたねんきん定期便を拝見しましょう。

【出所】:日本年金機構(ただし、数字は参考までに筆者が記入したものです。)

ねんきん定期便の受給資格期間が324ヶ月となっています。

これは、年金を324ヶ月分納めたということになります。過去の厚生年金加入時代と現在の国民年金加入期間の合算です。

この場合、愛さんが受け取る遺族年金には、「長期要件」というのが適用されます。長期要件とは、「会社員から個人事業主になった場合で、厚生年金と国民年金を300ヶ月以上払っていた人について、支払った分の厚生年金部分から遺族厚生年金を支給しますよ」というものです。また、これに伴って、中高齢寡婦加算も復活します(ただし過去の厚生年金加入期間が20年以上の場合に限る)。要は、上の図で点線になっていた部分が復活するんです。では具体的な金額で見ていきましょう。

受け取ることができる金額は下記のとおりです。

お子さんが18歳まで・・・遺族基礎年金約100万円

愛さん65歳から・・・愛さん自身の老齢基礎年金約80万円

中高齢寡婦加算・・・約60万円

遺族厚生年金・・・50万円×3/4=37万円

例えば愛さんが未亡人になってもご自身で年金を60歳まできちんと加入し、90歳まで生きた場合、どれだけ年金がもらえるか試算してみましょう。

遺族基礎年金・・・100万円×3年=300万円

愛さんの老齢基礎年金・・・80万円×25年=2000万円

中高齢寡婦加算・・・60万円×11年=660万円

遺族厚生年金・・・37万円×49年=1813万円

これらを合計すると、4773万円となり、先ほどの例と比べると約倍の年金を受け取ることが可能となります。

国の遺族年金だけで足りなければ民間保険を検討

愛さん、良かったですね。ご主人の年金は思ったより多く受け取れることが分かりました。でも実際に国の年金だけでやっていけるかというと、1年間に使えるお金が100万円前後ですから、やっぱり生活は難しいですよね。

そして、この現状を考えて、あといくらあったら生活がしていけるかを考えましょう。そして、その足りない部分を何で埋め合わせをしていくのか、それが大切になってきます。

その方法としては、

- 生命保険に加入する

- 会社を法人成りさせ株式会社にする

- 愛さんが働いて稼ぐ

- 十分な資産を準備する(iDeCo・NISA等の活用)

これらを優先順位をつけて補っていくという形になります。

今まで入っていた生命保険は、会社員時代に契約したもの。またその際に、保険営業マンの方から遺族年金がどうなっているのかなど一切説明もなかったということですから、一度再検討していきましょう。国の保障で不足する部分を「すぐに」補う手段として最も有効なものは、民間保険会社の死亡保険に加入することです。

ご主人のお仕事の様子によっては、法人成をして厚生年金に加入することも選択肢です。法人としても個人としても保険料の負担は増えますが、メリットも大きいと思います。これは次回シミュレーションをしながら検討していきましょう。

愛さんはこれまで専業主婦でしたが、お子さんも高校生です。少し働いてみようかしらともお考えのようです。ご主人が会社員の時は、愛さんの年金保険料は免除(第3号被保険者)でしたが、今はご主人と同じ第1号被保険者として国民年金を支払っています。専業主婦でいる経済的メリットもなくなっていますから、思い切って働くのも良い機会かもしれません。iDeCoの掛金も月23,000円までではなく68,000円までできますよ(笑)

今回のご相談を終えて

今回の面談で、愛さんはある程度国からの保障があることを知り、少しほっとしたとおっしゃっていました。帰りには笑顔も見えていました。次回は、ご主人と愛さんのねんきん定期便を持ってきていただき、もう少し精度の高い保障額を見ていきます。そして同時に、足りない保証部分を何で埋め合わせをしていくか、一緒に考えていくことになりました。

FPにお金の相談してみませんか?