会社員の確定拠出年金個人型の掛金上限は月2.3万円です

この拠出を30年継続し、2,000万円にする方法です

投信アシストによると、月々2.3万円の積立を30年継続して2,000万円にするには、運用利回り4.3%が必要です

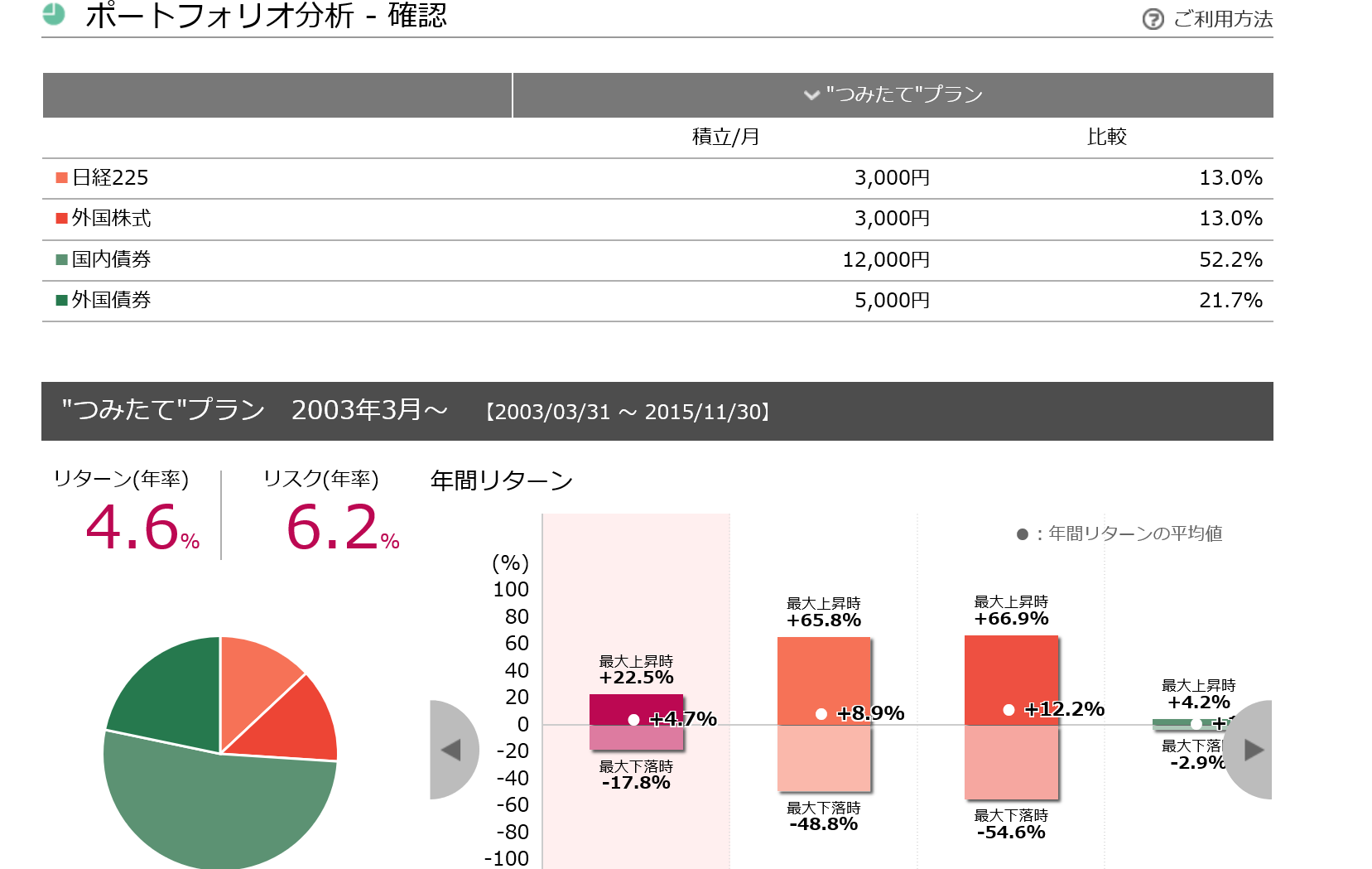

同サイトで、過去のマーケットの運用実績(2003年~)を元にポートフォリオを探すとこちらのポートフォリオで年率4.6%が狙えることが分かります

国内債券を中心としたポートフォリオです

これでも過去の実績から考えると4%以上の利回りが期待できるのです

私たちはだれも将来のマーケットを「当てる」ことはできません

過去のデータをもとに、そこに自分自身のストーリーを重ね考えるしかできません

そうであれば、このポートフォリオ、十分やってみる価値はあるのではないでしょうか?

一方で、同じ2.3万円の積立であっても、運用期間が20年であれば2,000万円の資産をつくるために必要な運用利回りは11.6%必要となります

当然高利回りを狙えば、必要リスクが高まりますから、相当額の資産のブレを覚悟しなければならなくなります

老後の資産形成でもっとも大切なことは、何をするかではなく、いつ始めるかなのです

できるだけ、「時間」を味方につけることが最も大切

時間を味方につけたうえで、税制優遇のある「確定拠出年金」を活用すること

このシンプルな方法が大事なのです

確定拠出年金相談ねっとでは、確定拠出年金に関するセミナーを全4回コースでご提供しております

老後にいくらお金が必要なのか

確定拠出年金とはいったい何なのか

といった基本的なところから、運用商品の選び方、メンテナンスの方法までしっかりとお伝えしますので、ぜひご自身の将来設計のために「早めに」ご参加いただければと思います

ご自身の老後の生活を支えるのは、自分しかありません

自覚をもって、自分の人生に向かい合いましょう

※上記計算根拠とした、投信アシストの活用方法はこちら(確定拠出年金運用商品選びのための投信アシスト徹底活用術)