クォンツ・リサーチ株式会社さんが運営する「投信アシスト」というサイトが、みなさんの確定拠出年金の運用商品選びの参考になるかと思いますので、その活用術をご紹介します

まず、投信アシストにアクセスし「同意します」で進みます

その後のプロセスは以下の通りです

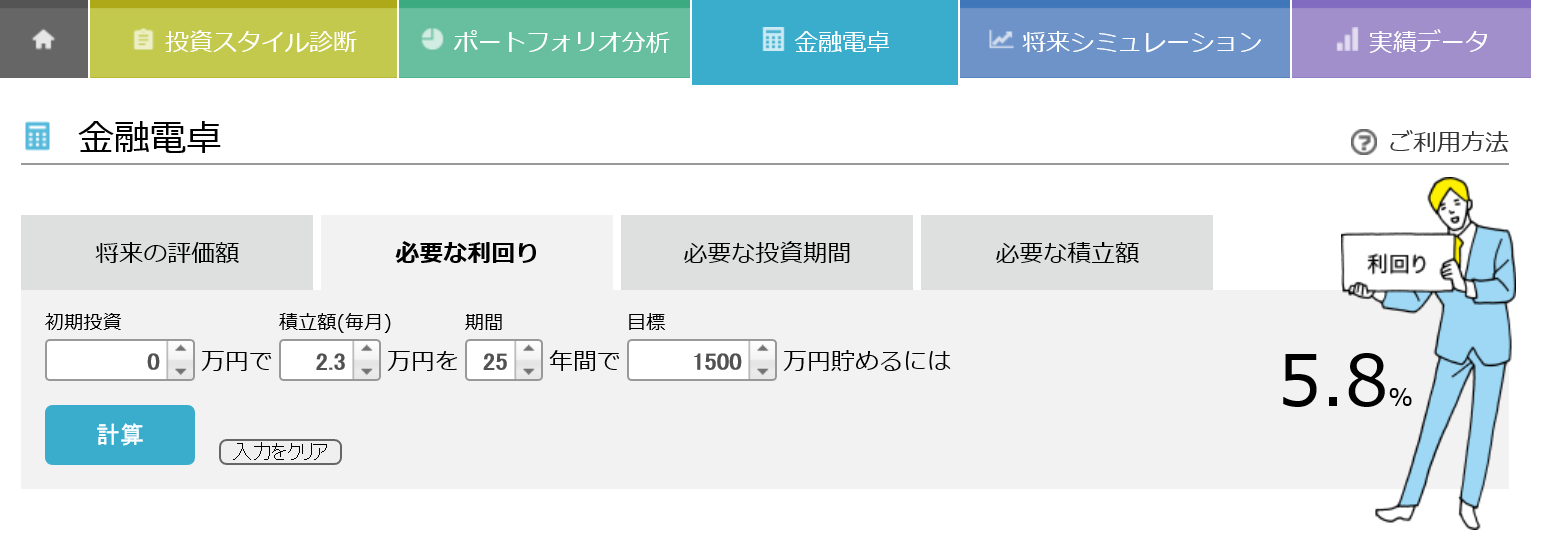

1、目標達成のために必要な利回りを試算する ⇒ 金融電卓の「必要な利回り」

例)会社員35歳、確定拠出年金個人型で60歳までに1500万円を貯めるには、月2.3万円の拠出で利回り5.8%が必要と分かります

つまり、5.8%以上の利回りが見込めるポートフォリオを構築する必要があるということですね

※目標額が決まっていない方はまずこちら ⇒

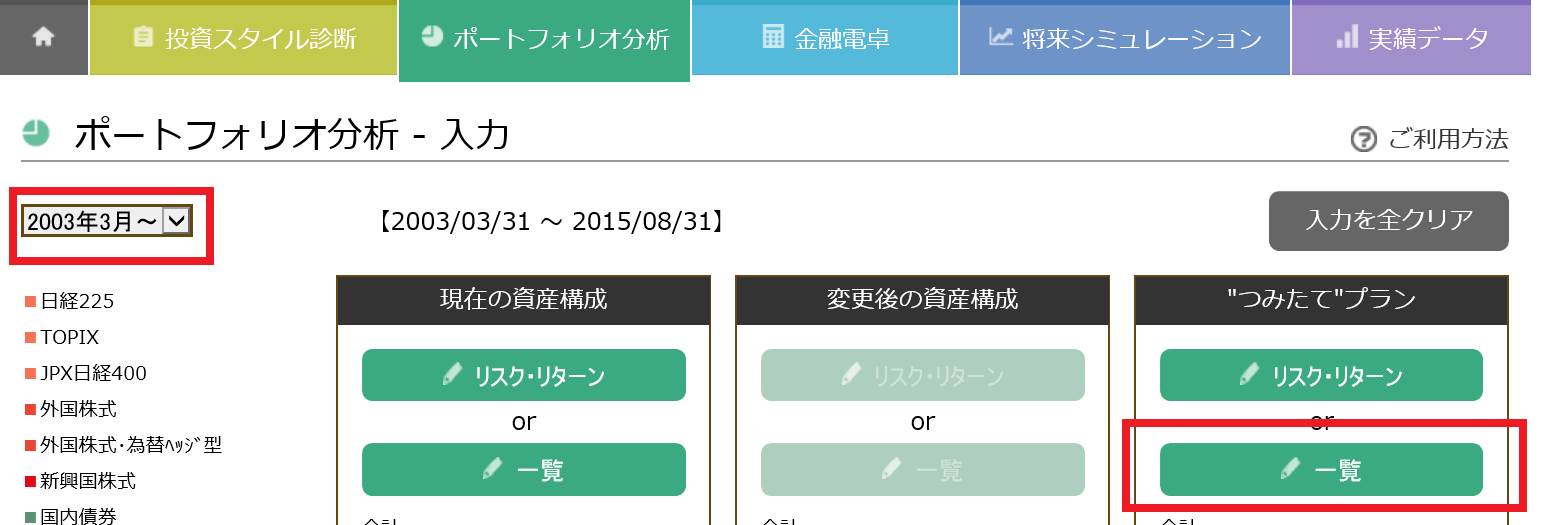

2、目標利回りを実現するポートフォリオを探る ⇒ ポートフォリオ分析(ちょっとここは根気がいります・・・)

1)ポートフォリオ分析を開きます 左側の期間は長く設定した方が無難です(画像では2003年3月~)

”つみたてプラン”の一覧をクリックします

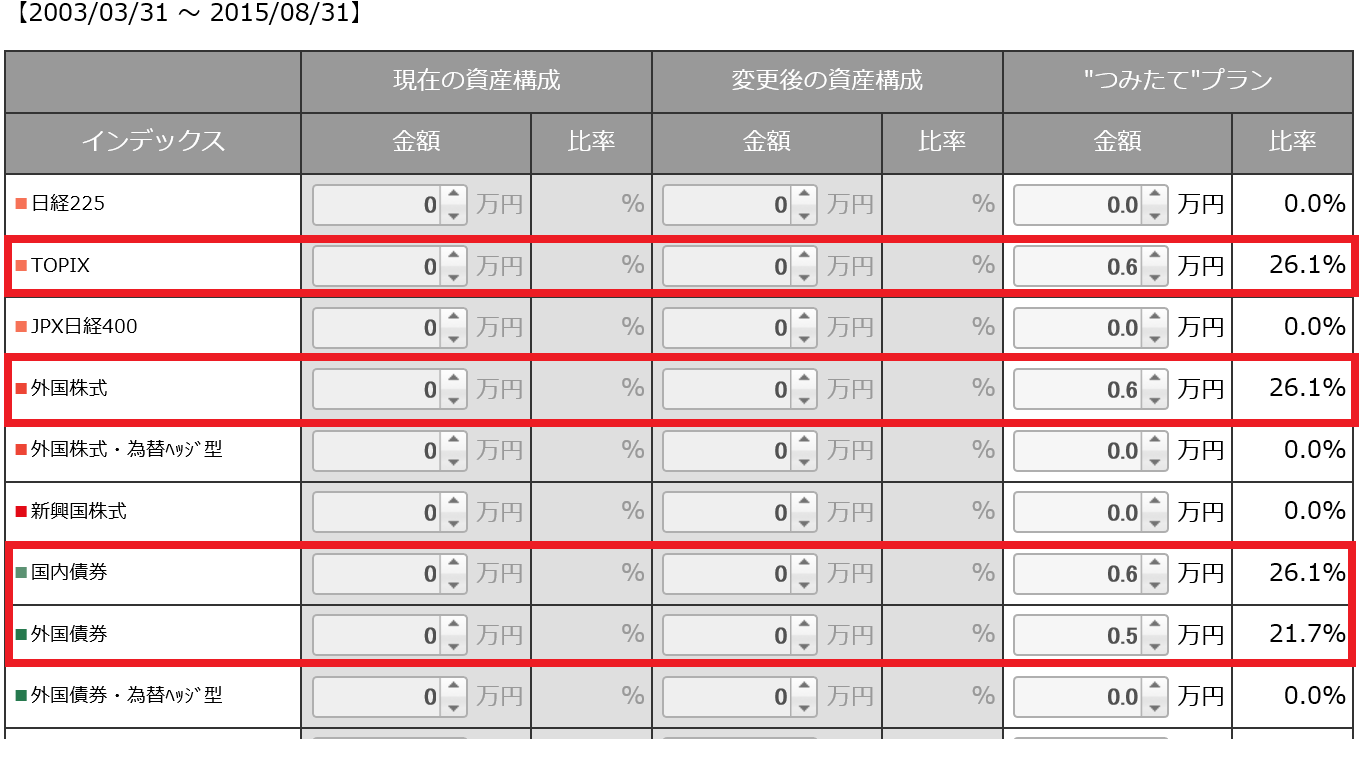

2)金額欄に任意の数字を入れて、目標とするリターンに近い配分を探ります

最初は、TOPIX・外国株式・日本債券・外国債券中心で良いでしょう

任意の数字を入力後「OK」を押すとリターンとリスクの参考値が円グラフで表示されます

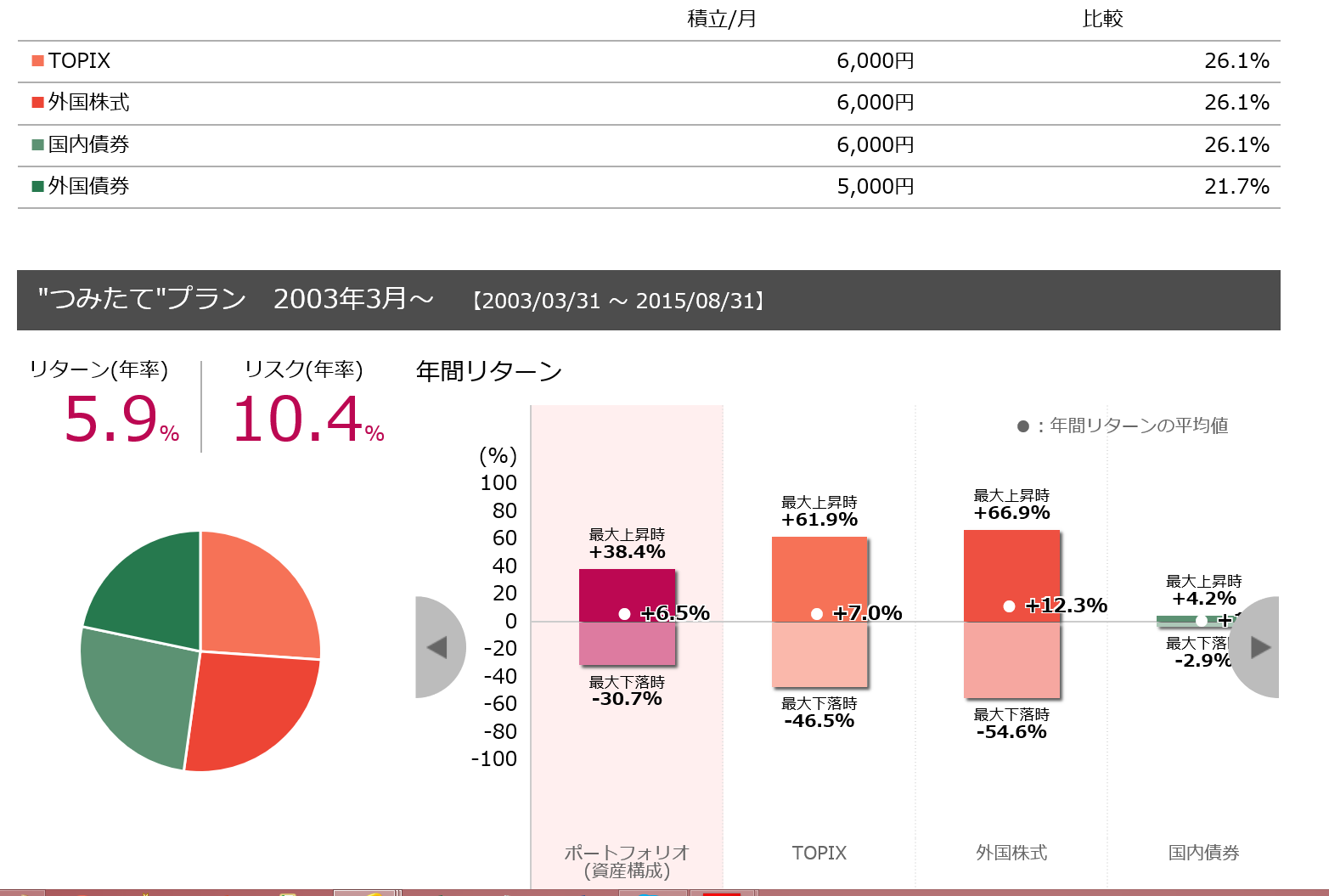

さらに「結果を見る」に進んでいただけるとこのようなデータが表示されます

これらは過去の指数データで出された数字なので、確定拠出年金においてインデックス運用を考える場合参考になるでしょう

この情報をもとに、ご自身の確定拠出年金の資産配分を検討します

※この部分は、リバランスする際にもとても参考になります(もともとリバランス用なので^^)

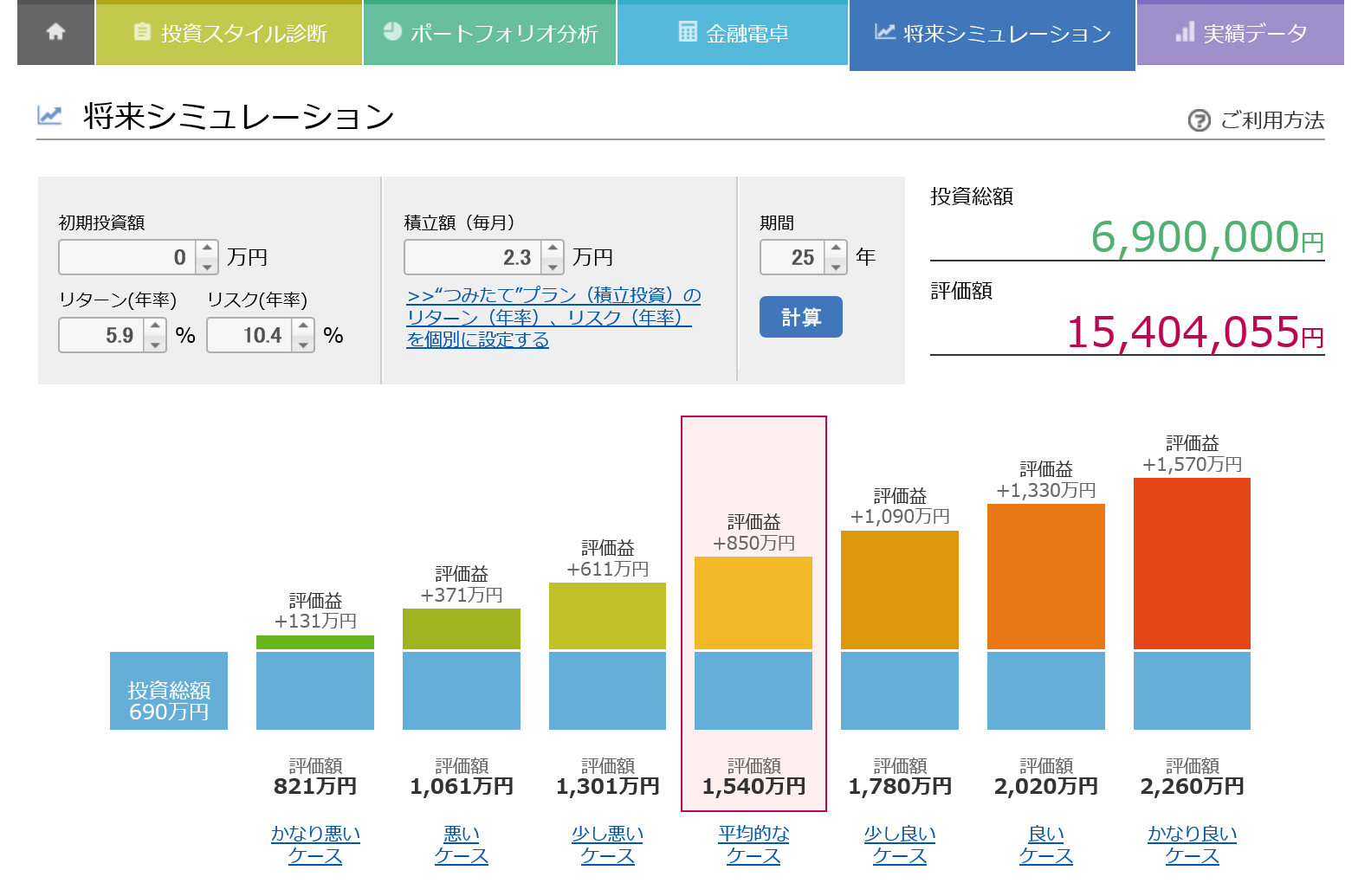

3、リスクをとることによる運用額のブレ幅を「見える化」チェック

さらに「将来シミュレーション」に必要事項を入力すると、運用リスクを目で見て実感することができます

ちなみに上記で示す「平均的なケース」をより理解するには、こちらの説明が分かりやすいです

これらの数字はすべて過去の実績をもとに出されたデータです

将来の運用を約束するものではありませんが、参考としては大いに有効です