会社が確定拠出年金をやっています!という方は、ぜひ「確定拠出年金導入の背景」を確認されると良いと思います

なぜなら、退職一時金制度がなくなった、あるいは一部変更になったなどと以前他の制度があって、それが確定拠出年金になったという場合、「想定利回り」という考え方がとても重要になるからです

例えば退職一時金制度では、勤続40年の退職金が1,000万円であったところ、確定拠出年金の掛け金として退職金を分割して前倒しで受け取ることになったとしましょう

もし運用利回りを加味せず、前払いを受けるとしたら毎月の掛け金は20,833円となります(1000万円÷40年÷12か月)

もし想定利回りを1%とすると、毎月の掛け金は17,000円となります

想定利回りが2%であれば、掛け金は14,000円です

つまり、会社にとって想定利回りを高く設定すると、従業員の給与に上乗せする確定拠出年金(前払い退職金)の掛け金は少なくなるのです

一方掛け金を受け取る従業員側からすると想定利回りは越えなければならない運用成果で、それを下回ることはすなわちもらえるはずだった退職金額より少ないお金しか確定拠出年金で準備ができなくなるということなのです

つまり想定利回りが高いと、相当運用の勉強をしていかないと大変ということです

もちろんご自身の会社がこのようなケースであれば、会社に想定利回りを確認するのが一番です

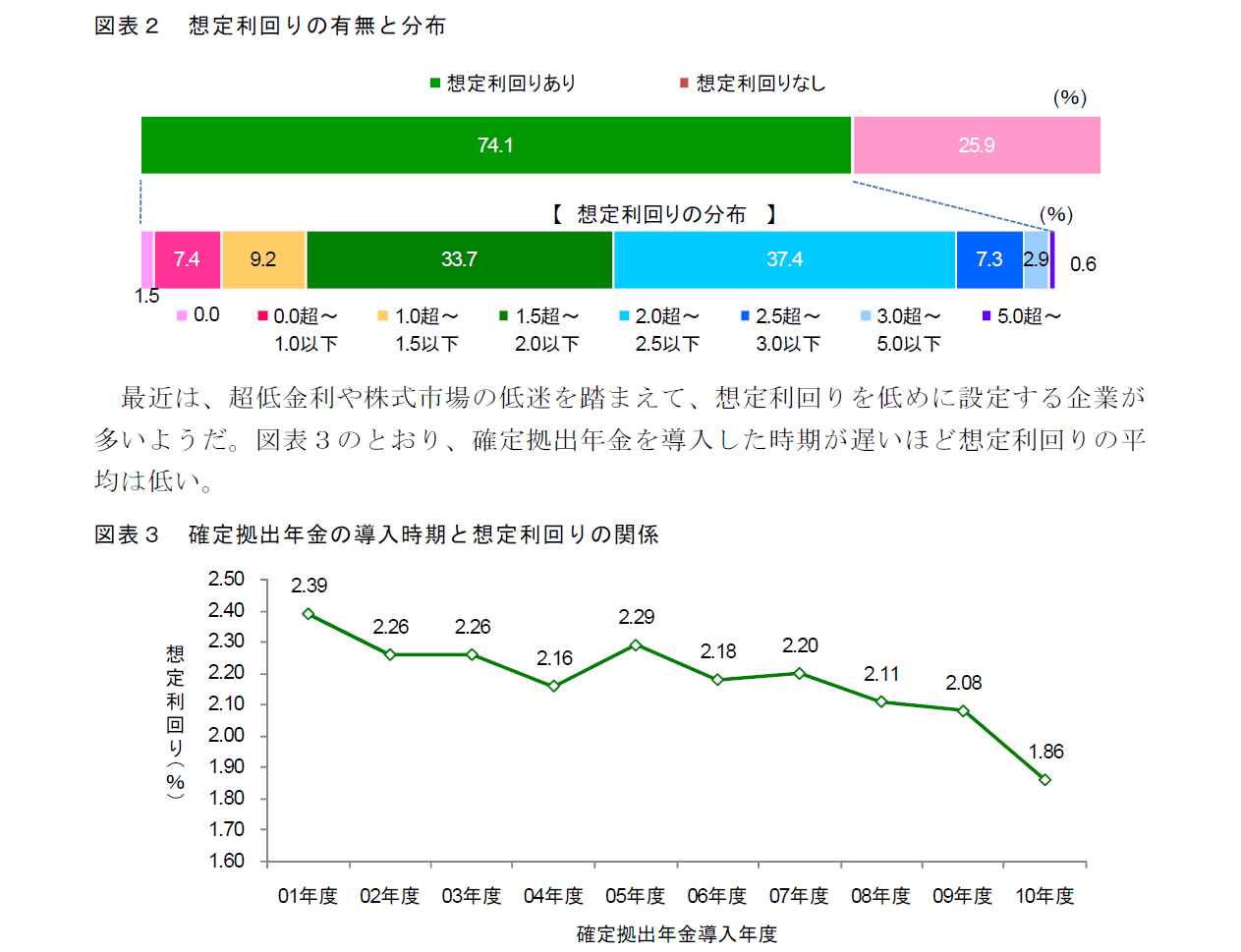

でも、一般的に想定利回りはどの程度なのか興味がありますよね?

生活設計研究所さんのレポートにこんなデータがありました(生活福祉研究 2011 10月号「重要員にとっての確定拠出年金の資産運用)

私自身多くの会社様に投資教育などでお伺いすることも多いのですが、確かに以前より想定利回りが低くなってきているのは実感しています

今後マーケットが良くなれば、もしかしたらまた少し想定利回りが高くなっていくのかもしれませんが、原則一回設定された想定利回りはそのまま継続ですからあまりマーケット左右されないような設定の方が加入者としては望ましいですね

いずれにしろ、企業型においては、想定りまわりをひとつの運用目標をし、投資にも積極的に取り組まれることが大切かと思います