節税メリットの計算方法

【個人型の場合】

確定拠出年金の一番のメリットは、掛け金全額所得控除という点です

年間の掛金x(ご自身の所得税率+住民税率10%)がそのまま節税額です

所得税率が高い方ほど節税メリットは大きくなりますが、所得税率は最低でも5%、住民税は一律10%なので、だれでも確定拠出年金で15%は節税できますから、運用利回り15%の年金積立と考えるとこれほど有利な資産形成の方法はありません

運用利回りは不確定ですが、節税は確定です

確実なメリットが得られる資産形成、これが確定拠出年金の強みです

ご自身の節税メリットを確認する方法は以下の通りです

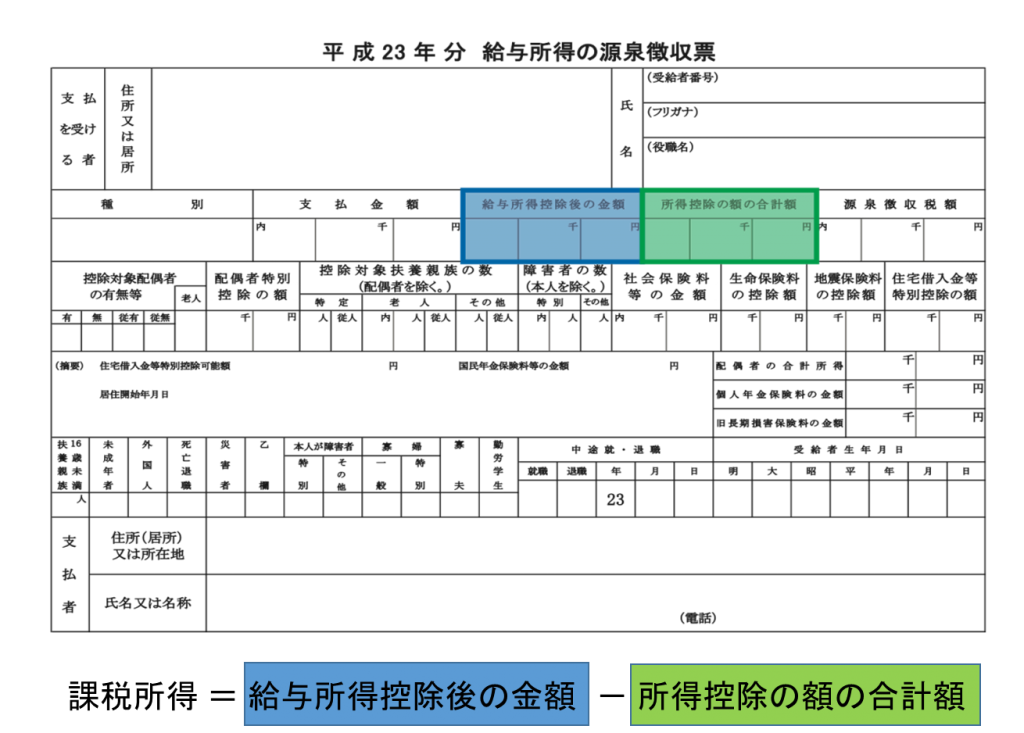

1)源泉徴収票の「給与所得控除後の金額」から「所得控除の額の合計額」を引き課税所得を算出する

2)算出した課税所得を税率表にあてはめ、対象となる所得税率を確認する

課税所得額 | 所得税率 |

195万円以下 | 5% |

195万円超 330万円以下 | 10% |

330万円超 695万円以下 | 20% |

695万円超 900万円以下 | 23% |

900万円超 1,800万円以下 | 33% |

1,800万円超 | 40% |

例)課税所得400万円の場合は、所得税率20%となります

3)年間の確定拠出年金掛け金額に算出した所得税率と住民税率(10%)を掛けると、節税メリットが分かる

課税所得400万円で年間掛金が12万円(毎月1万円の積立)の例

12万円 x (20% + 10%) = 36,000円 (得する税金の額)

個人型に加入できる人

・会社員で、ご自身の会社に企業年金がない方は月23,000円まで拠出できます(厚生年金基金、確定給付企業年金、確定拠出年金)

・自営業者は、月68,000円まで拠出できます(ただし国民年金基金加入者は合計額が月68,000円以下)

・専業主婦(第三号被保険者)は月23,000円まで(ただし2017年スタート見込み)

・公務員は月12,000円まで(ただし2017年スタート見込み)

なお、税金の清算は年末調整あるいは確定申告で、「小規模企業共済等掛金控除」をします

【企業型の場合】

会社で確定拠出年金をやっている場合は、ご自身で掛金を決められないケースがほとんどですし、個人型と異なり年末に税金が清算されないのでイマイチ税制メリットを感じていない方も多いのですが、それは間違いです

むしろ企業型の方が社会保険料も減額されますし、月々の口座管理手数料も会社が負担してくれているのでより大きなメリットを受けていることになります

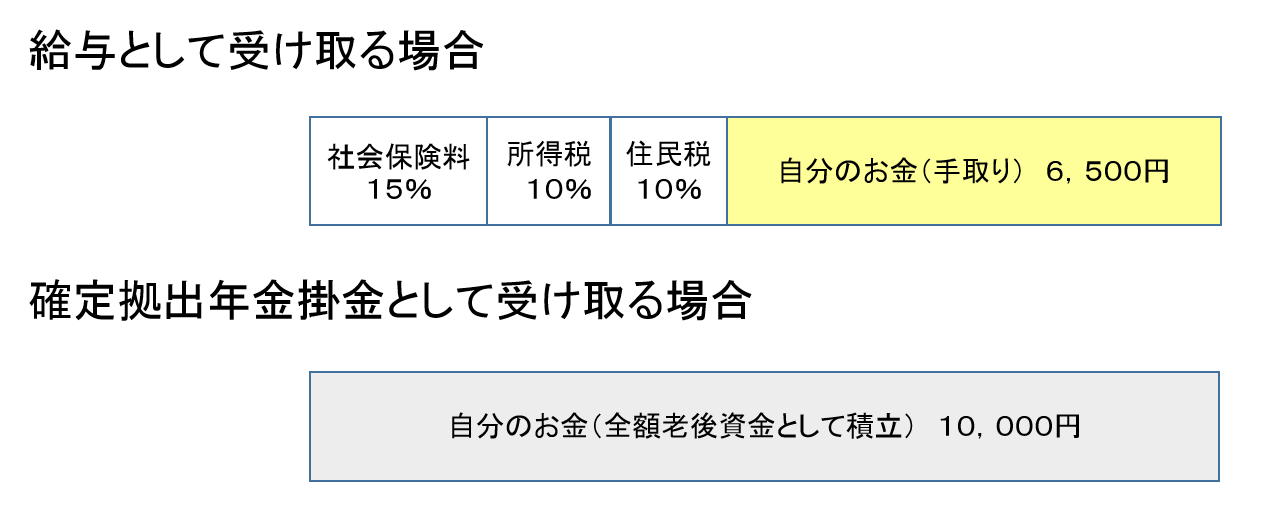

分かりやすくするために、会社から給与として1万円もらる場合と、確定拠出年金の掛金として1万円もらう場合の「自分のお金」を比較してみましょう

つまり、確定拠出年金として受け取る1万円の方が、給与として受け取る1万円より35%も価値があるということです

所得税率は個人の所得に応じて異なりますので、上記個人型のでの節税額の計算方法を参考にしてください

この仕組みは、「前払い退職金」か「確定拠出年金掛金」かを選択できるケースや、自分の給与から任意に確定拠出年金掛金を拠出する「選択制確定拠出年金」においても同様です

なお、会社で「マッチング拠出」が認められている場合の節税メリットは、上記個人型と同じ扱いとなります