確定拠出年金は、掛金を毎月自分名義の「老後資金専用口座」に積立ていきます

その際、ただ積むのではなく、金融商品を選んでその商品を毎月の積立金額で買付をしていきます

この選べる金融商品の中には、定期預金があったり、保険商品があったり、投資信託があったりして、自分で自由に、いくつでも選ぶことができます

選択肢としてもっとも「楽」なのは、定期預金です

低いとはいえ、金利分間違いなくお金が増えます

いつ解約しても元本は割れません

注意してほしいのは保険商品です

保険商品は定期預金同様「元本確保型商品」に分類されており、定期預金より少し高めの利回りが設定されているので安易に選んでしまいがちですが、実際満期日前に解約(商品の入れ替えをするような場合)すると元本割れになることもあります

また定期預金と同じ仕組みですが、確定拠出年金ではいったん毎月買付をする商品を決めたところで、毎月買付している商品は「別物」です

例えば4月に買付をする保険商品Aは3年満期1%であったとしても、5月に買付をする保険商品Aは3年満期0.8%であることもあるのです

金利が毎年見直しになるんですね

そのため、商品を決める際に有利だとおもった商品が、そのまま時間が経過しても有利である保証はないのです

投資信託とひとことで言っても、「どこに投資をする投資信託なのか」によってリスクが違います

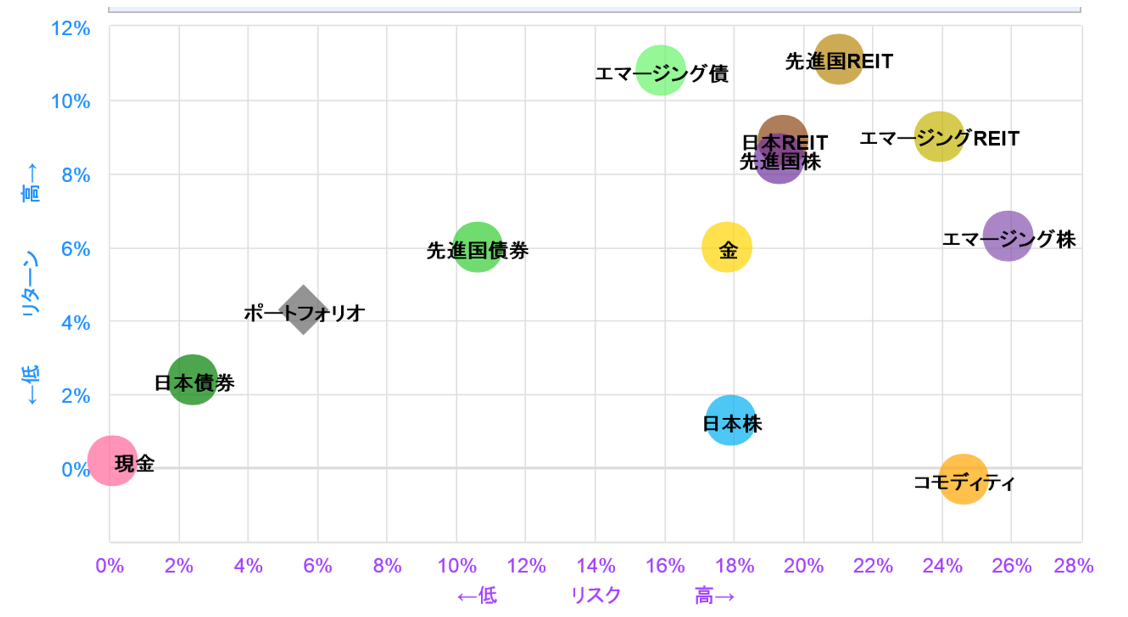

ちょっとこちらの図を見てください

こちらは、わたしのインデックスというサイトのデータで、過去20年における各市場のリスクとリターンを示したものです

例えば、日本債券は現金よりリスク、リターンとも高いですね

金と日本株はほぼリスクは同じですが、リターンは金の方が高いですね

国内リート(不動産投資)と先進国株は、金や日本株とほぼリスクは同程度でリターンは高いです

このようにどこに投資をするかによって、期待されるリスクとリターンの関係が変わるのだということをまずはご理解ください

確定拠出年金においては、定期預金や保険といった元本保証商品えお選んでいただいても全く問題はありません

でも、資産形成においては投資の知識は不可欠ですから、頭から投資を否定せず、もう少し情報収集してみてもよいかと思います

次回は、リスクとリターンについてお伝えします