年金資産の運用は、なかなか難しいものだろうと思います

国の年金を運用しているGPIFの運用実績を見ても、当然ながらアップダウンがあります

特に企業の場合確定給付年金の運用は、外部に委託しているでしょうから、コストもかかりますし、毎年の運用実績を決算報告しなければならない義務がありますから、やはり企業の財務上確定給付は重荷であろうと思います

もっとも厳しいのは、運用状況が悪い時は、往々にして景気が悪い時なので(株安、円高の状況は多くの企業にとって向かい風です)そんな時に、退職金債務が膨らむのはどう考えても合理的ではありません

そうなると、考えるのは退職給付規程を確定給付年金(DB)から確定拠出年金(DC)への変更です

企業サイドの理論としては、全くもってその通りで、将来債務をひきずる必要はないと考えますが、それでもやはり十分考慮してほしいのが従業員のベネフィットです

なぜなら、企業型確定拠出年金が日本に導入されたころ、もっとも貧乏くじを引いたのは厚生年金基金の後始末として確定拠出年金を導入した企業の従業員さんたちだからです

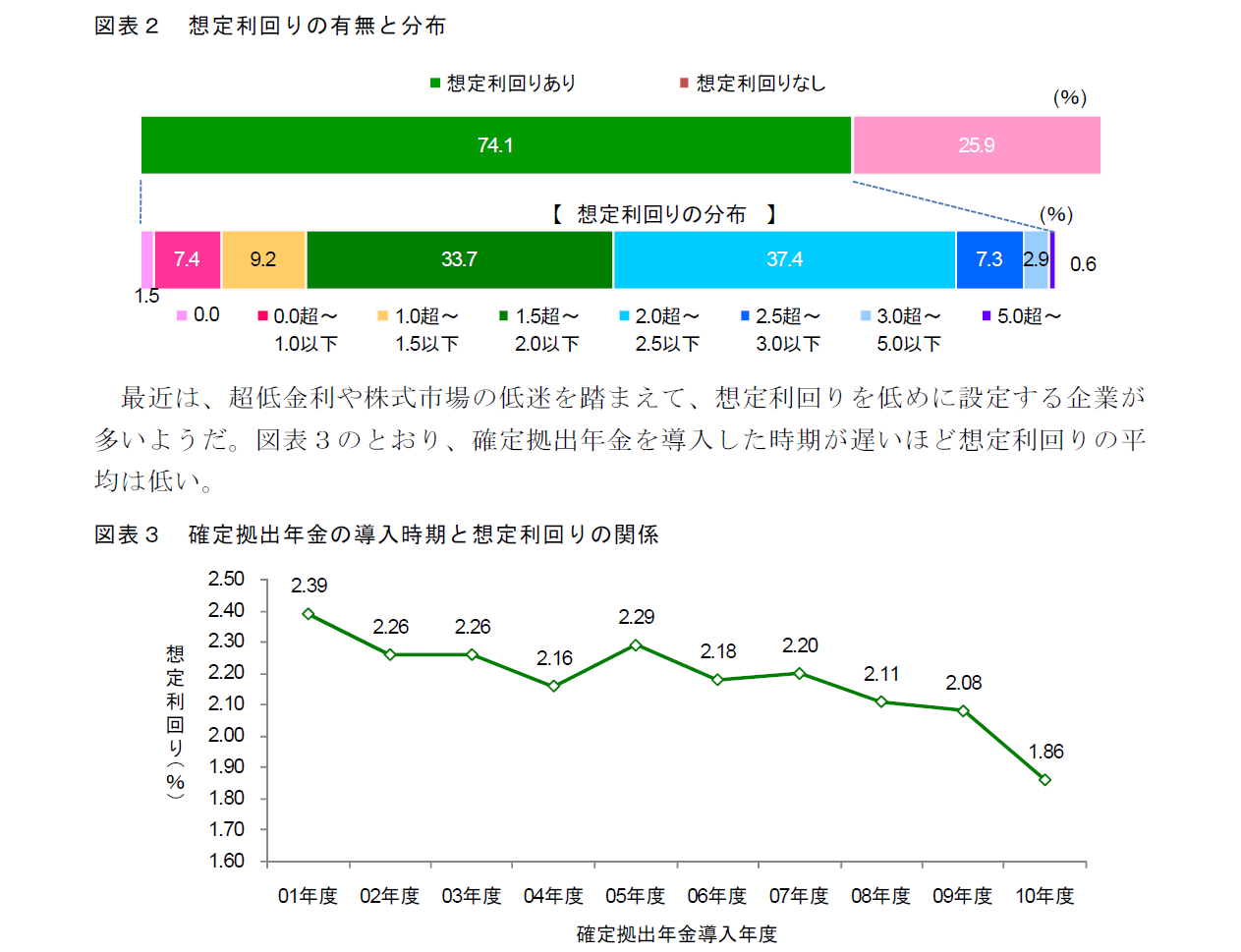

この時の原因は「想定利回り」の設定方法と従業員教育の悪さです

まず想定利回りが現実的ではなかった

2001年当初は3%前後の想定利回りを設定していた会社が多いのではないかと思います

基金で約束していた年金原資を想定利回りで割り引いて企業拠出の掛金を計算するわけですから、想定利回り以上の運用利回りを出さないと従業員は損をしてしまうことになります

つまり定期預金や債券運用では到底「基金で約束されていた老後資金」を作ることができないのです

また当時の従業員向け投資教育でも、投資信託に誘導するような内容も多かったですし、投資教育開催時の評価を何%の人が元本確保型以外の商品にスイッチングしたのかで問われ時期もありました

しっかり投資教育をしたうえでの投資信託選択は問題ありませんが、短時間で簡易的なリスク許容度アンケートでポートフォリオを選ばせる傾向も実際にはありました

これは個人的なお願いといっても過言ではありませんが、確定給付から確定拠出に会社の制度を変えるときはぜひ現実的な想定利回りを設定していただきたいし、十分なライフプラン教育(単なる投資教育ではダメ)を従業員さんに提供していただきたいです

本来確定拠出年金は会社にとっても、従業員にとってもとても良い制度なはずです

ぜひその良さを100%反映させるような制度設計をお願いしたいと思っています