会社に確定拠出年金制度がある方は「企業型」に加入しています

確定拠出年金「企業型」は会社が公的年金(国民年金、厚生年金)の上乗せである

「企業年金(確定拠出年金)」を自社社員のために独自に用意してくれているので、非常に恵まれた環境と言えます

その企業型であっても、二つのタイプ(あるいはこの二つのハイブリット型)があるのでご自身の

会社がどのタイプなのかをまずは確認しましょう

1)会社が掛け金を拠出している

毎月の給与の上乗せで「確定拠出年金拠出金」を受け取っている

場合は、確定拠出年金が会社に導入された背景を確認しましょう

厚生年金基金や退職一時金制度から確定拠出年金に制度移行された場合は「想定利回り」が

今後のご自身の運用の目標となります

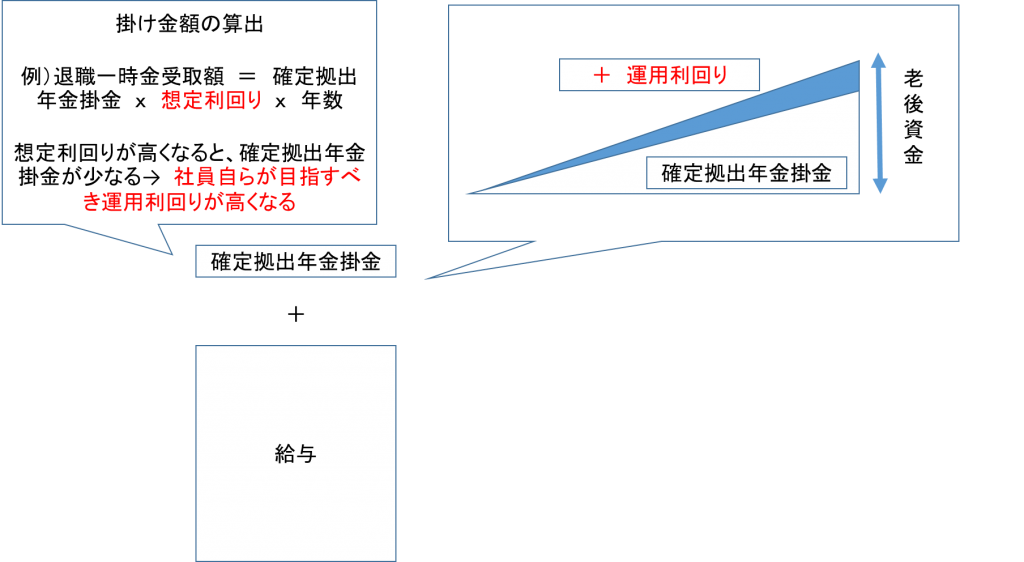

例えば退職一時金として以前会社が自社で運用していた場合、「前払い退職金」として確定拠出

年金の掛け金を設定するのですが、その場合「想定利回り」を用いて掛け金を算出しています

この想定利回りが高ければ、掛け金は少なくなりますが、想定利回りが低ければ、掛け金は多くなります

想定利回りを高く設定すると、会社としての負担は減りますが、掛け金を受け取った社員の目指すべき

運用利回りは高くなります(想定利回りと同程度の運用ができなければ、そもそももらえた退職一時金

相当の金額の受け取りができなくなるから)

確定拠出年金の制度導入の背景は、それぞれの会社で異なりますので、まずはご確認ください

参考動画

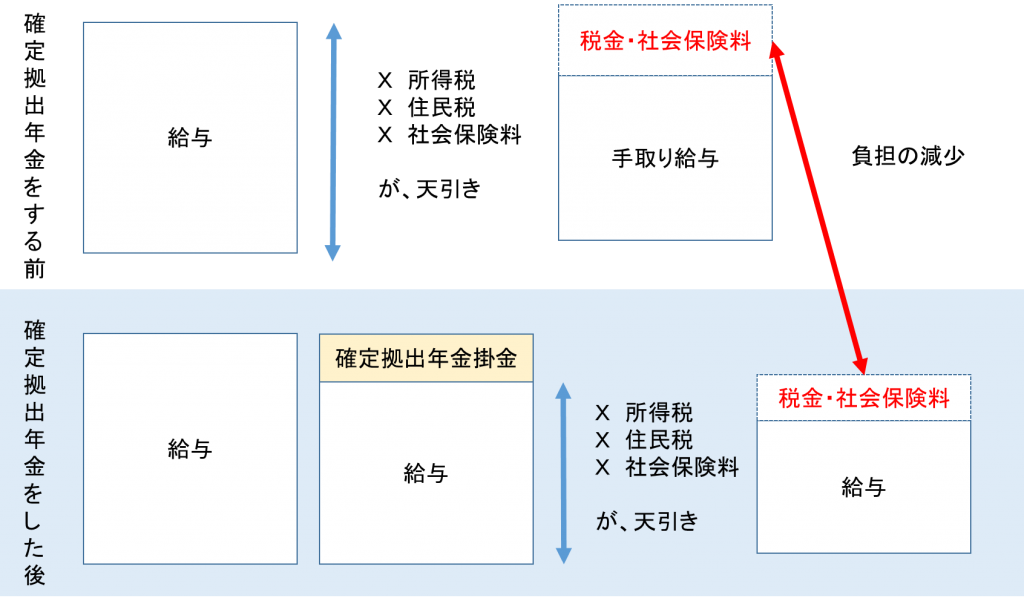

2)自らが希望して給与から掛け金を拠出している

これは「選択制」と呼ばれるもので社員は「財形貯蓄」のような形で掛け金を拠出します

掛け金の額は、3,000円以上1,000円刻みなどフレキシブルで、年に1回程度変更ができるところも多く、自由度も高いです

掛け金を自分で決められる点ではむしろ「個人型」なのですが、会社が手数料等を負担してくれるので「企業型」としてのメリットを享受することができます

その他メリットとしては、社会保険料の負担減があります

確定拠出年金の掛け金を給与から拠出すると、その額が社会保険料の算定から外れるため、通常の確定拠出年金のメリットである所得控除に加えて社会保険料の負担を減らすことができます

一方社会保険料の負担減は、社会保険の給付減にもつながりますのでこれはデメリットです

しかし社会保険の給付のデメリットは非常に限定的なので、公的年金の先行き不安を考えると選択制確定拠出年金を活用するメリットの方が大きいのではないかと考えます

参考動画

確定拠出年金企業型加入者のお悩みランキング

確定拠出年金企業型加入者のお悩みランキング

第1位:確定拠出年金の商品の選び方が分からない

第2位:転職後の手続きが分からない

第3位:そもそも老後のお金が足りるのかどうか不安

確定拠出年金相談ねっとがサポートします!