確定拠出年金、主婦・公務員も対象 改正法が成立 (リンクは日経記事)

2016年5月24日いよいよ「誰でも」確定拠出年金の時代に突入しました

この法案が決まったことにより、国民年金の免除者や障害給付を受けているなどかなり限られた状況の方以外は確定拠出年金の個人型を利用できるようになりました

確定拠出年金は節税しながら自分年金が作れる制度ですので、公的年金だけではご自身の老後が心もとないとお考えの方につては、非常にメリットが大きい仕組みです

老後資金作りに限定すれば、現状日本において確定拠出年金以上良い制度はありません

したがってほとんどの人は、「誰でも確定拠出年金」によって得する人となります

特にかつて会社勤めをしていて、専業主婦になったことで掛金の拠出ができなかった第三号被保険者の方

厚生年金との一体化により、職域加算という上乗せ年金の権利を失った公務員は、とっても得する人に当たりますので、ぜひこの「誰でも確定拠出年金」を最大限活用したいところです

しかし、今回の「誰でも確定拠出年金」によって、損する人がいます

それは、これまで自分の確定拠出年金の資産をほったらかしにしていた人、できれば脱退したいと思っていた人です

ほったらかしにしていた人については、これまでも損をしていたので、これを機に日々の家計を見なおして掛金を拠出できるようにした方が良いですね

まずほとんどの場合、老後の資金作りは必要かと思いますので、できるだけ早くに取り組んでいきましょう

様々な理由から願わくば脱退したいと思っていた方、脱退の可能性はほぼゼロとなりました

脱退の要件は、加入資格がないことが前提でしたが、「だれでも確定拠出年金」は加入資格を「誰でも」持つので脱退要件を満たさないのです

これまで中途半端な条件ではありましたが、加入資格者が2年間運用指図者であり、かつ残高25万円以下だと認められた脱退一時金の要件は撤廃です(来年がちょうど2年の期限にあたるような方はどうなるんでしょうね?コールセンターなどで確認が必要になりますね)

個人的にはペナルティがあっても脱退希望には応じるべきかとは思っていますが、これから確定拠出年金については途中で降りることが認められないルールとなります

そのため、話題先行で中途半端な気持ちで新規に確定拠出年金を始める事はお勧めしません

目的意識をしっかりもって、家計との相談をしながら資産形成を考える方のみ新規加入しましょう

中途半端な理解では損をします

微妙なのは企業型の既導入企業ですね

特にマッチングをしていた会社で企業拠出が少ないために社員のマッチング率が低かった会社などは個人型での上乗せに変えた方がいいんじゃないかって感じです(規約変更とかいるのでしょうが・・・)

反対に「うちの会社マッチング拠出ないんだよね~」と嘆いていた企業型加入者は得する人ですね

月1.2万円の個人拠出が認められる方向です

その場合は、手数料負担分については注意しましょうね

いずれにしても、原則「どちらか」一方なので、企業拠出の掛金との兼ね合いでしっかり考える必要があります

といってもここは会社が決めることですから、個人は決定権はありません

多分、すでにある制度を変えるところはないでしょうから、これから新しく制度を導入する会社さん対象ですね

ウルトラCでもありませんが、最初から「選択制」にしておくと、一番いいのにな!と思っています(気になる方はぜひセミナーへ)

これまで会社に確定給付があって、確定拠出がなかったという方は、得する人ですね

転職したら、次の会社にDBしかなくて運用指図者になっているという方は多いと思いますので、こちらの方はぜひ個人型を活用したいところです

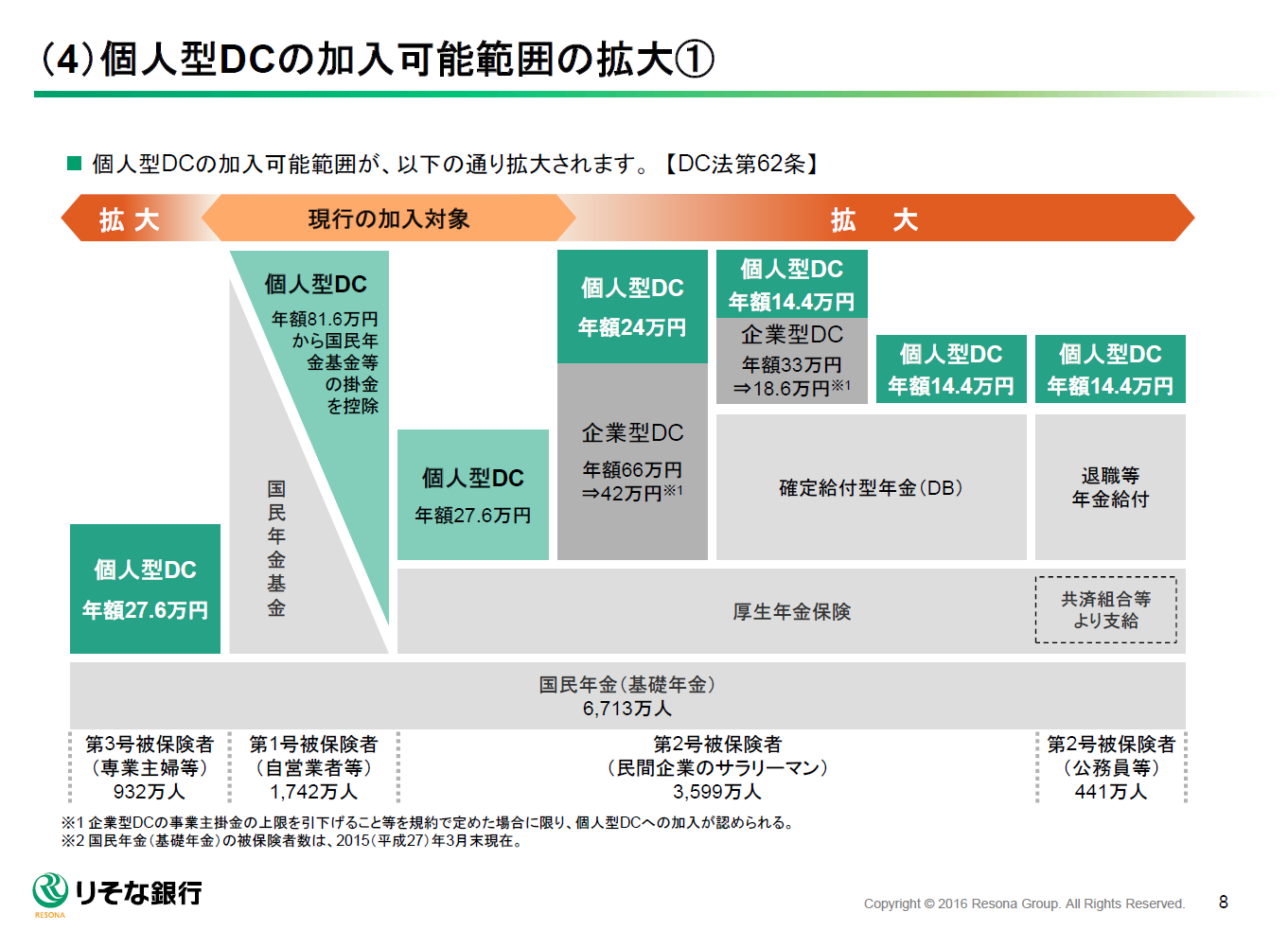

参考資料:りそな年金研究所

それぞれの掛金限度額

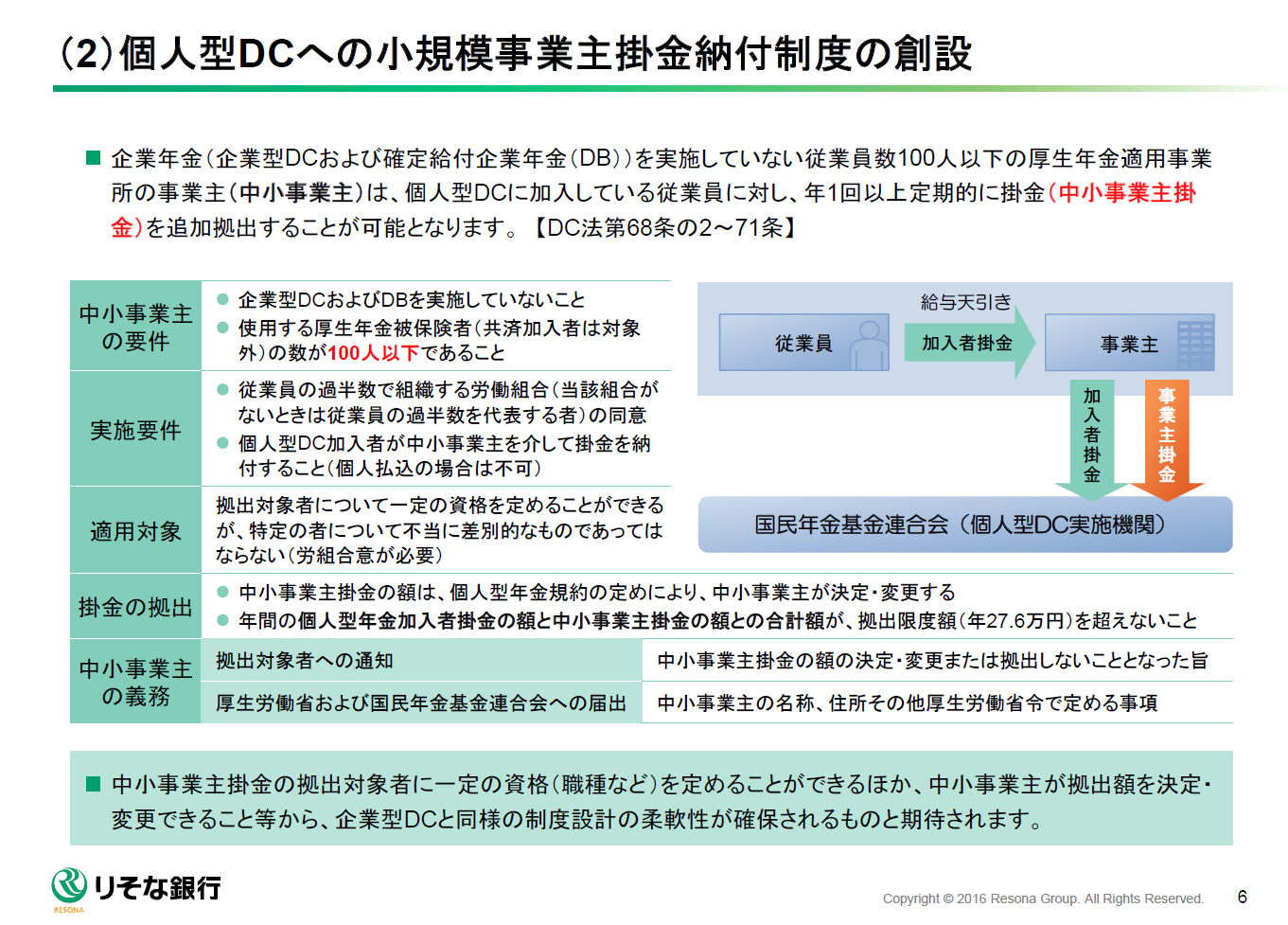

今回の法改正でもっともデメリットを被る可能性があるのは、実は確定拠出年金を導入していない中小企業だと思っています

こちらの資料を見てください

「個人型DCに加入している従業員に対し年1回以上定期的に掛金(中小事業主掛金)を追加拠出することが可能となります」

事業主さん、これを見てどう思いますか?

従業員が個人型をしていれば、その掛金に合わせて事業主もお金を出してねってことです

詳細はまだ分かりませんが、五月雨式に従業員に拠出するのであれば、企業が主体性をもって企業型DCを先行導入すべきだと私は考えます

不確定要素が大きいでしょ・・・

第一、従業員の老後支援を行うのであれば、後追いでやるより会社主体で行った方がかっこいいじゃないですか!それに予算化できるし

事業主さん、そろそろ考えましょ、企業型

企業型確定拠出年金(DC)は事業規模を問わず導入できます

気になる経営者様、人事担当者様は定期開催している法人向けセミナーにお越しください