こんにちは、確定拠出年金相談ねっと 代表の山中伸枝です。

最近大きな会場でiDeCoのお話をさせていただく機会に恵まれています。

忙しいでしょう?と言われますが、お話をする回数は特に増えたわけではなく、箱が大きくなったので一度にお会いできる人数が増えただけです。

500人、1000人といった会場でお話をすることも珍しくなくなってきていますが、いかんせん持ち時間が20分とか30分とかで非常に短い。

なかなか伝えきれない、もっと伝えたいことがあるのに!というのが今のジレンマとなっています。

なので、今回はちょっと補足させていただきますね(笑)

楽天証券さんのセミナーで公務員向けの話をさせていただいたのですが、いくつかポイントをまとめます。

<iDeCoの税制優遇に絡んだ注意点>

1、掛金を口座引き落としにすると、所得税は「年末調整での還付」となり、住民税は「翌年の引き落とし額が減額」される。掛金を給与天引きにすると、所得税は「毎月の給与での源泉調整」となり、したがって年末調整での還付はなくなり、住民税もそもそも掛金分所得が少ない状態で給与計算をされるので翌年の支払いが少なくなる。公務員の場合は、後者の可能性が大きい(職場により異なる)

2、公務員がiDeCoを始める際、職場から証明をもらう書類があるが、その際依頼先は所属する団体の総務課や職員課といったところになる。区の職員であれば、区が「事業所」であり、都の職員であれば都が「事業所」となる。(会社員も同様だが、会社員の場合「職場」が分かりやすいのでここはそれほど問題にならないはず)「事業所」が変わるといわゆる転職と同じ扱いになるので、iDeCoに登録している情報の変更が必要となる。

3、退職金にかかる税金は、退職所得控除を差し引いてさらに2分の1した金額に課税される。公務員の場合は退職金が退職所得控除を上回る事も多いと思うが、それでも2分の1課税でかつ分離課税されるという点は大きなメリット。退職所得控除の計算:70万円x勤続年数-600万円 ※確定拠出年金(iDeCo)は加入期間を勤続年数と読み替えで計算できるのがメリット。

4、退職金が退職所得控除を上回る場合、iDeCoは一時金で受け取らず60歳から年金で受け取ることも検討したい。公的年金控除は、65歳まで年間70万円は非課税だしそれを超える額についても段階的に税金がかけられる。公的年金が65歳まで受け取れないいわゆる無年金期間のつなぎという手もある。

5、公的年金は70歳まで繰り下げも可能。その場合最大42%年金額が増額となる。確定拠出年金を60歳から70歳まで公的年金控除を利用して受取、その後公的年金を受け取るという選択肢もある。

6、法的には、確定拠出年金の資金を一部一時金、一部年金といった「併用」も認めるとなっているが、SBI証券については現在「併用」が出来ない仕様になっているので、退職金が多い人、iDeCoので受取資産が多い人は注意が必要。同じネット証券であれば楽天証券は「併用」が可能。

※実際に受取を検討するタイミングで税理士に相談し、もっともよい選択肢を探る必要があるが、いずれにしても確定拠出年金は税制優遇が大きい制度であることには変わりがないので、積極的に利用した方が良い。

<転勤等に絡むご質問>

1、海外勤務になった時でも第2号被保険者の身分のままであればiDeCoは継続可能。ただし所属する事業所が変わる時は運営管理機関に届け出が必要。税制優遇は日本で所得があればそのまま継続。(個別ケースで確認が必要)

2、仕事をやめて海外に行くという場合、第1号被保険者の国民年金任意加入はiDeCoの加入資格がないので、運用指図者となる。(条件によっては脱退一時金が受けられる可能性もあるが残高が一定以上等だと不可)

3、身分の変更があった場合(社会保険庁が日本年金機構になるなど)、iDeCo加入条件が変更されるので、手続きが必要。掛金の上限が変更になることもあるので確認を。

上記は公務員に限らず会社員も同様です。この辺りはパネルでもう少し触れるのかと思っていたので資料がなく口頭のみのお話プラスこの場での補足のみです。

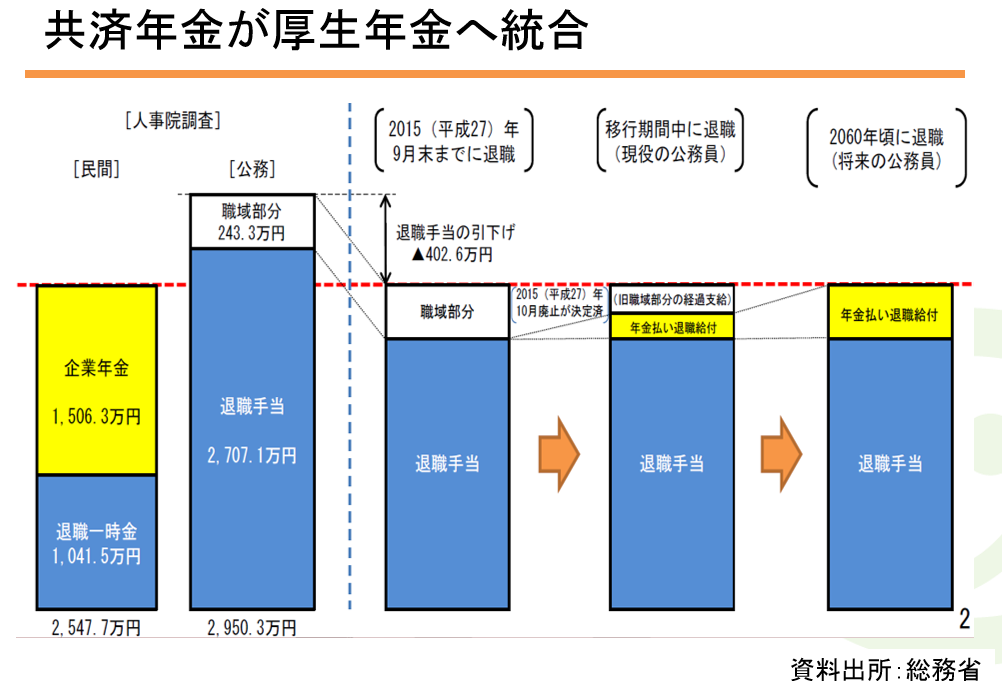

<厚生年金への一体化に伴う変更点>

1、退職金は一律400万円カットに。

2、職域部分のモデルケースは月2万円。年金払い退職給付のモデルケースは月1.8万円。しかし、その差は2,000円にあらず!職域は賦課方式で年金として受け取っていた被保険者が亡くなると遺族保障としてその4分の3が配偶者が終身で受け取る。年金払い退職給付はいわゆる企業年金で、一部有期で一部終身。有期部分の未受給額は遺族が受け取るが終身の部分は被保険者が亡くなるとそこで支給が終わる。

3、年金払い退職給付は企業年金(確定給付型 キャッシュバランス型のDB)なので、将来の受取額が必ずしも確定という訳ではなく、かつこれまで負担が不要だった掛金も支払いが生じる。

4、公務員はまずどれだけの権利を喪失したのかを確認を。将来の年金額は「ねんきん定期便」で確認ができるので、すぐに見てほしい。ねんきんネットへの登録もお勧め。総じて身分保障といった公務員の特権はもはや過去のものという危機感を持った方が良いのではないか?

5、掛金は無理のない金額で!というアドバイスもあるが、ムリをしなければ失った権利を補うだけの資産を作れない可能性もある。ただしムリと言っても保険の見直しや住宅ローンの見直しなど家計をみることで捻出できる資金もあるので、FPへの相談は有効。むしろiDeCoだけの利用では足りずNISAとの併用を考えるべき人は大勢いる。

いずれにしても、これからの資産形成は一人で抱え込むのではなく、FPとうまく連携をとりながら考え実行することをお勧めします。

あなたもぜひiDeCoアンバサダーに!

周りの方にもぜひ資産形成の重要性、伝えていただけるとうれしいです。

※公務員の職場で研修講師を担当することも多くなりました。研修内容はご要望を伺ったうえでオリジナルで対応可能ですので、関心がある方はお問い合わせください。お問い合わせフォーム