※この記事は2023年までの旧NISAについて書かれています。

ご相談者様 DATA

【年齢】 41歳

【職業】 大学職員

【性別】 女性(M様・独身)

【家族構成】 M様、お父様、お母様

相談しようと思ったきっかけ(アンケート抜粋)

独身のため、将来に漠然と不安を抱えている女性です。

最初は、節税効果があるという軽い気持ちでiDeCoに興味を持ち、ファイナンシャルプランナーの竹内美土璃さんのiDeCoセミナーを受けました。セミナーをきっかけに、「老後のお金」について真剣に考えることができ、iDeCoを始めることができました。あの時は、職場である大学がiDeCoのことを良くわかっていなかったので、手続きが面倒で心が折れそうになりましたが、大学での手続きもセミナー後のアフターフォローとしてFPさんに教えていただき、本当に助かりました。私は大学職員でiDeCoを12,000円しかできなかった上、実家暮らしなので、もう少しお金の余裕があります。将来のために一般NISAやつみたてNISAを検討中です。ただ漠然と将来が不安で、具体的に何をどのようにしたらいいのかわからなかったのですが、竹内さんのおかげで具体的なアドバイスをもらうことができ、お金の不安が少なくなりました。これからも、継続的にお金のことを考えていきたいです。

ご相談内容

以前、一般NISAが始まった時に、特定口座のある実店舗の証券会社で一般NISAの申し込みをしました。しかし、使い勝手もよくわからないし、作っただけで一度も使ったことがありません。今まで、実店舗の証券会社の特定口座で株式を購入したことはあります。今でもそこで株式を所有しています。その時、手数料のことについて説明を受けた記憶はありませんし、全く考えたことがなかったのですが、iDeCoを始めたときに、竹内さんから「手数料がかかる」ことを聞き、はじめて「手数料について」意識するようになりました。実際に、今やっているiDeCoは毎月12,000円しか積み立てができないのに167円かかっているから、少額といえどもずっと気になっています(笑)。なので、NISAやつみたてNISAを始めるにあたり、「手数料」のことをはじめ、気を付けなければならないことを教えください。これを機に将来の資産形成について考えていきたいです。よろしくお願いします。

ご相談でお話しした内容

M様、いつもありがとうございます。そんな風に言っていただけて私もとてもうれしいです。手数料、気にしていただいているんですね。良かったです。それでは、始めさせていただきますね。

〇大前提として

M様、まずは大前提としてお話をしておかなければなりません。

M様は実店舗の証券会社で一般NISA口座をお持ちとのことですが、一般NISAとつみたてNISAはどちらかしかすることができません。

よって、一般NISAをするのであれば今の証券会社の一般NISA口座を使ってもいいですが、つみたてNISAをするのであれば、一般NISA口座からつみたてNISA口座への移管手続きが必要になります。移管といっても、これまでの一般NISA口座ごとつみたてNISAに変えるというわけではなく、あくまでも来年以降の「年単位」の口座をつみたてNISAに「切り替え」するという意味です。

〇手数料について

一般NISA、つみたてNISAについては、iDeCoのような口座管理手数料はかかりませんが、下記の3つの手数料については考える必要があります。

販売手数料

一般的に、株式や投資信託購入時には、1%から3%の手数料がかかります。ただし、販売手数料がかからないノーロード投信というものもあり、販売手数料は各販売会社によって異なります。

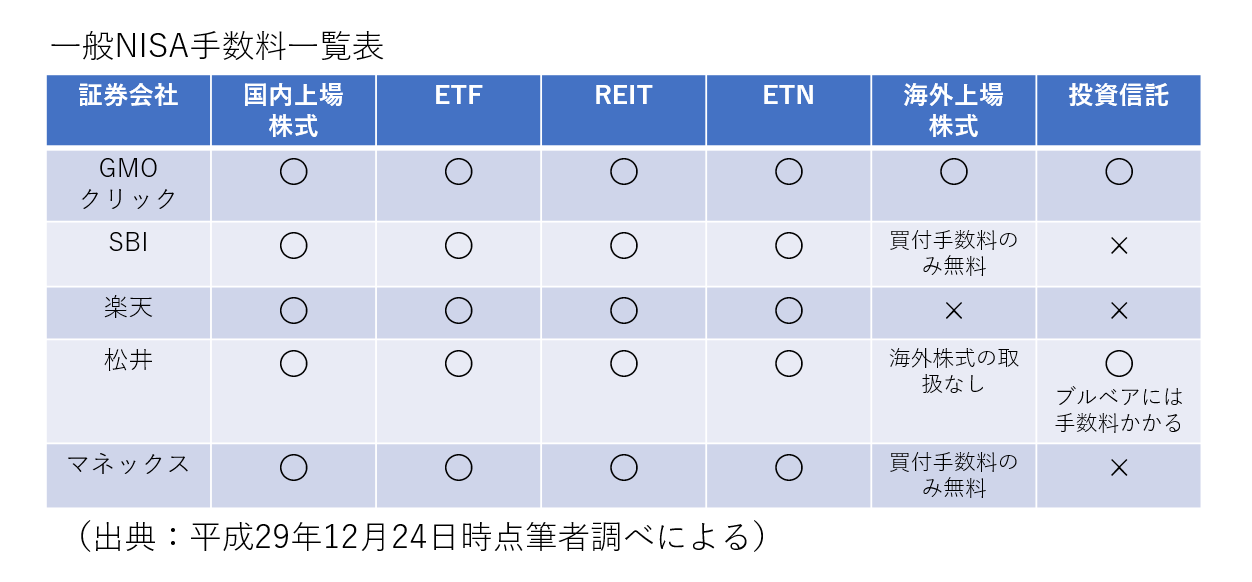

一般NISAの場合、SBI証券、楽天証券、マネックス証券、松井証券、GMOクリック証券の5社は国内株式の販売手数料がかかりません(筆者調べによる)。一般NISAは、どの商品を投資するかによって手数料が変わってきます。一覧表をごらんください。この表では、投資信託については×にしてありますが、もともと販売手数料のかからないノーロード投資信託もありますのでご注意くださいね。

つみたてNISAについては、どの証券会社で取引をしても、販売手数料はかかりません。なぜならば、つみたてNISAについては、金融庁が約6000本もあると言われている投資信託から、積み立て投資にふさわしい投資信託を選別しているため、販売手数料をはじめとする手数料が高い投資信託を選別していないからです。

以上のことから、販売手数料から考えると、一般NISAは、前述の5社が選択の候補かと考えます。一方、つみたてNISAはどこを選ばれても販売手数料はかからないので、別の視点から選んでいっても良いということになります。

信託報酬

信託報酬とは、投資信託特有の手数料です。iDeCoでもかかります。投資信託を保有している間、信託財産の運用管理にかかる報酬になります。これは、運用成績に関係なく、毎日計算され、毎日信託財産から引かれていきます。知らない間にかかっている費用ですが、この費用についても安いものを選んでいく必要があります。しかも、長期間保有を目的としている場合は、毎日かかるコストのため、信託報酬は大きな負担となります。

一般NISAについては、各商品、各証券会社によって信託報酬が異なるため、事前に調べておく必要があります。一般的に、日経平均株価やTOPIXといった指数を上回る運用成果を目指すアクティブファンドについては、信託報酬が高めになっています。一方、日経平均株価等に連動する値動きをするインデックスファンドは、信託報酬が低めに設定されています。

つみたてNISAについては、信託報酬の上限額が設けられており、初心者にとっては始めやすくなっています。インデックスファンドの場合は0.75%以下、アクティブファンドの場合は1.5%以下となっています。

信託報酬留保額

投資信託を途中で売却するとき、その投資信託を購入している人にとって不公平にならないようにするためにみんなで費用を負担しようとする考えから、換金された金額から引かれるものです。早く抜ける人に対してのペナルティですね。

一般NISAについても、つみたてNISAについても、信託報酬留保額はあまりかからないところが多くなりましたが、商品によってはかかるものもあるので、購入時に確認することは必要になります。

参考までに…

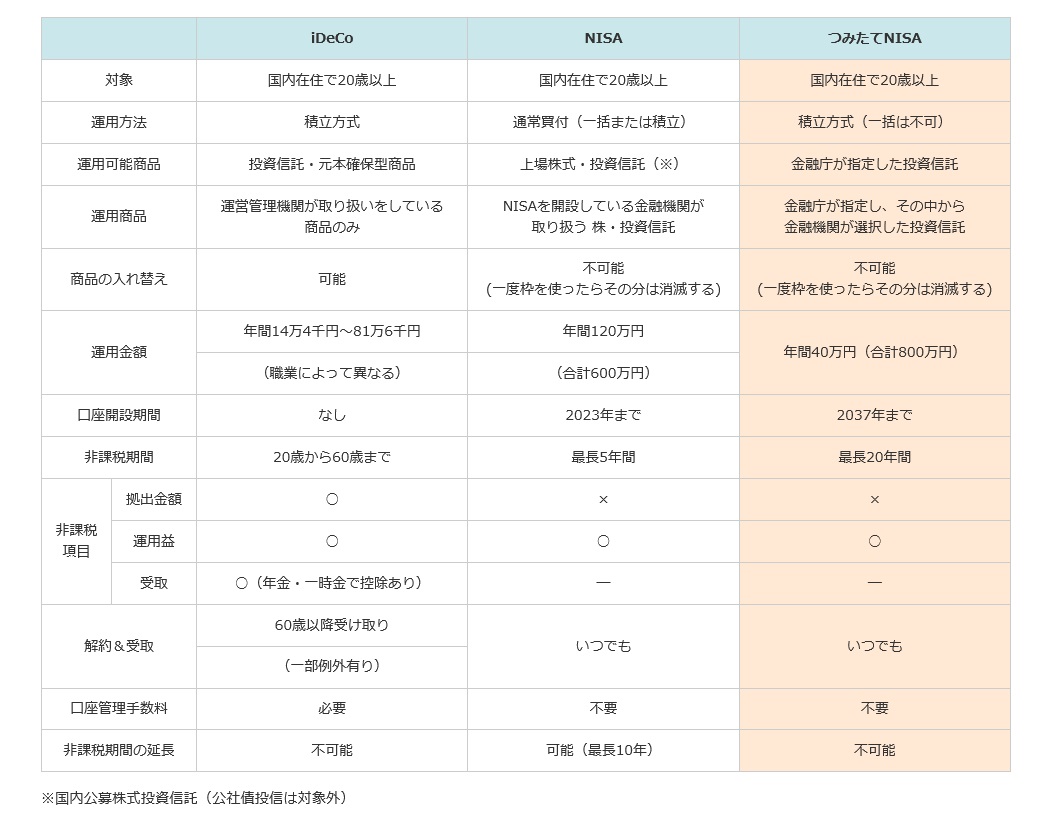

手数料のみならず、M様にとってもわかりやすいiDeCoと比較した表がモーニングスターに掲載されていましたので、こちらを見ながら考えていかれたらいいかなと思います。

(出所:モーニングスター)

〇何より大切なもの

毎月の金額が大きくはない上、積み立てをしていくと長期になりますので手数料は大切です。しかし、やはり、投資をする目的は、資金を増やすことなので、リターンの大きなものを選ぶことは大前提にあります。手数料とリターンのバランスを取って商品を選んでいくことはとても大切なことになります。

リターンを調べるには、モーニングスターのサイトを使うのが便利です。

http://www.morningstar.co.jp/FundData/DetailSearchResult.do?mode=1

参考までに、モーニングスターとは、投資信託や株式などの金融商品の比較や格付け評価をしている会社です。金融商品を販売していないので、中立公正に評価をしてくれるサイトになりますので、私もよく利用しています。

(出所:モーニングスター)

この欄に気になるファンド名を入力して、気になる投資信託のリターンを比較するといいですね。

そして、リスク、リターン、手数料等を考慮して、最適な投資信託を選んでいきましょう!

解決策

M様は、毎月8万円のつみたてをすることが可能ということでした。M様の場合、一般NISAとつみたてNISAの場合で考えられることをお伝えしました。

- 一般NISA口座を使って、商品を吟味して、毎月8万円の積み立てをしていくという方法です。しかし、一般NISAは2023年までしかできず、しかも最高で600万円しかできません。

- 一方、長期投資のために作られたつみたてNISA口座を使った場合は、1か月に3万3000円しかできませんが、2037年まで合計800万円までできます。

「M様は41歳でまだお若いので、満期の2037年時点で61歳です。『老後の資金』として利用されるのであれば、トータル的には『つみたてNISA』の方が多くできます」とお伝えしました。

M様は、商品としては、金融庁が審査をして通った投資信託(つみたてNISAの商品)で投資をしていくことにすることに決めました。

しかし、どちらの制度を利用するかということについては、悩まれていました。M様は、(1)iDeCoで12000円しか積み立てができないことと、(2)iDeCoの他に1か月に8万円までつみたてをすることが可能なため、一度にたくさん非課税枠が使える一般NISAと、長期投資を目的としているつみたてNISAのどちらにするか悩まれていました。

どちらにしても、実店舗の証券会社のNISA口座の口座廃止手続きをしなければならないため、少し時間があります。実店舗の証券会社から「非課税口座廃止通知書」が届くまでじっくり悩んでいただくため、上記のモーニングスターの比較表をお渡し、口座廃止手続きが完了した後に、次回の打合せをすることにしました。

そして、次回打合せでは、M様が決められた「一般NISA」か「つみたてNISA」の口座開設をして、実際の商品選びまでしていきましょう、ということになりました。