ラグビーW杯9月28日 日本VSアイルランド 日本の勝利に感動

試合後の田村 優 選手のインタビューの言葉がとても印象に残りました。

「全部プラン通り上手くいった。僕らはアイルランドに勝つと信じて準備してました。」

試合は、田村選手のその言葉通り、日本チームは素晴らしい準備をしてきたんだと、アイルランドにゲームを作らせなかった日本のチームの準備やプランがいかに周到で、厳しいものだったかが、試合を見てうなずけるし、その出した成果に感動しました。

「誰も勝つと思っていないし、誰も接戦になるとも思っていない。どれだけ犠牲にしてきたかも分かっていない、信じているのは僕らだけ。」

同じ9月28日午前中、私は、公的保険アドバイザー協会主催 厚生労働省年金局年金課 年金課長 伊澤 知法氏の現役の年金課長から直接聞く『2019年 財政検証結果と年金制度のこれから』と題したセミナーを聞きに行ってました。

だいぶ飛躍しすぎだとは自分でもわかっているんやけど、ラグビーの感動と伊澤 年金課長の年金制度に対する熱い思いに感動し、この二つの感動に突き動かされて、思いました。

公的年金は、公的保険

公的保険は、老齢(長生きリスク)、障害、死亡(収入がなくなる、少なくなるリスク)を保障する保険です。

公的保険の強み:チーム日本

公的年金は、チーム日本だから(国の強制力があるからこそ)できる最強の終身年金です。リスクの高い人も低い人も含めて、多くの母数集団を構成し、大数の法則を効かせることで、保険としての機能を高めることができます。

One for all All for one

財政検証のオプション試算:チーム日本の戦術

日本で働く現役世代と日本に所属する事業者の総力を挙げて、公的保険制度を支えています。

『チーム日本』の底力を引上げるため、日本全体で生産力を高めて、現役の手取り収入を高めていく、そして現役世代みんなが、公的保険制度に参加できる環境を作る。

つまり、支え手の母数を強固なものに築き上げることが、制度の維持、給付の水準を向上させるために必要です。

公的年金の現在の規模

公的年金の給付金55.1兆円(平成31年度予算ベース)は、

現役と事業者が納める保険料と受給者も含めた国民全体からの徴収した国庫負担と積立金から賄われています。(内訳は以下の通り)

現役世代と事業者などが支払う保険料:38.9兆円(平成31年度予算ベース)

国庫負担(消費税などの税金や国債):13兆円(平成31年度予算ベース)

年金積立金資産額:平成29年度末 164.1兆円(時価ベース)

公的年金の給付の70%は、現役世代と事業者が払う保険料で賄われています。

公的年金給付の23%が、国庫負担で賄われています。

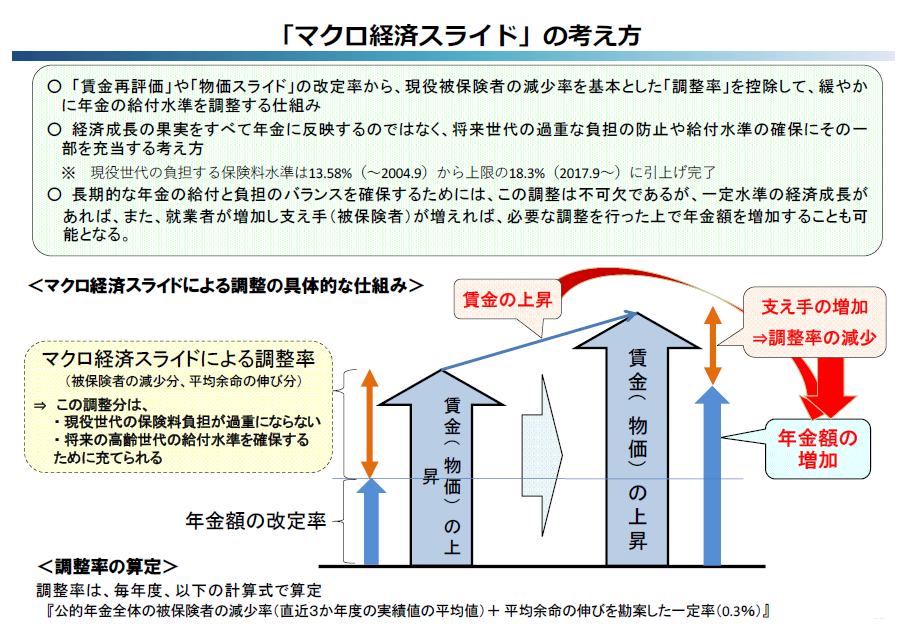

マクロ経済スライド:現状は多世代間バランスをとって少しずつ我慢の時

現代の現役世代にとっては、保険料を払うことで、社会全体で高齢者を支える公的年金という『社会的な扶養』の仕組みが成熟してきたおかげで、現在の高齢者が、現役時代に負担していた『私的な扶養』の負担額(※)よりも少ないものになっています。(※)現在の高齢者が現役時代の頃は、両親や祖父母を扶養しながら、年金保険料を負担していた。

しかし、経済成長が停滞し、現役世代は賃金が伸びにくかったり、非正規労働者の増加など支え手側の疲弊に加え、急速な少子高齢化が進んでいます。公的年金は、現役世代が豊かになる一部を高齢者に分配する賦課方式です。人口減少と長生きに備え、将来世代の給付水準を確保するのためにも、将来の受給世代と現在の受給世代それぞれに少しずつ我慢してもらって多世代間のバランスを調整するのが、マクロ経済スライドです。

(以下資料:第9回社会保障審議会 年金部会 2019年8月27日 資料1より)

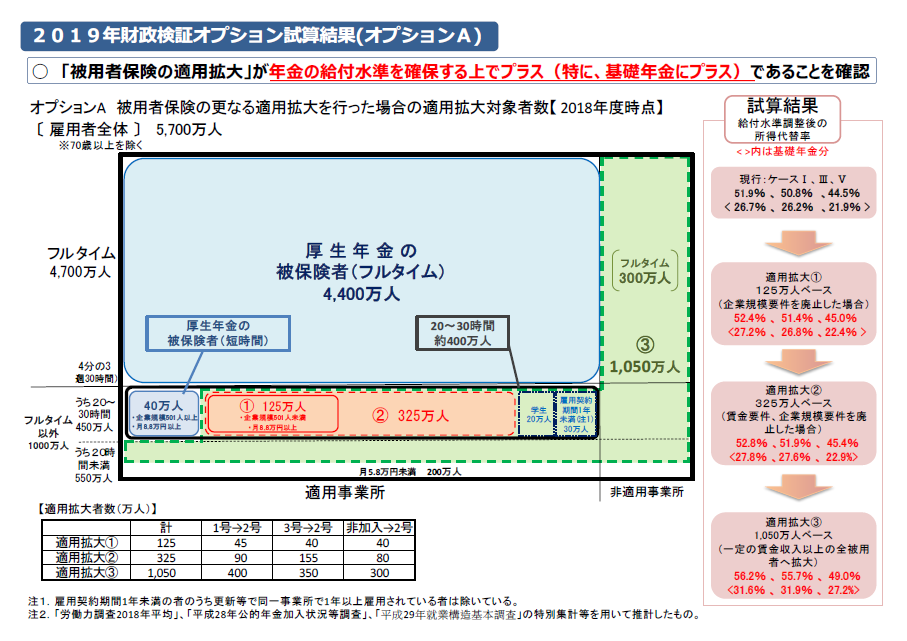

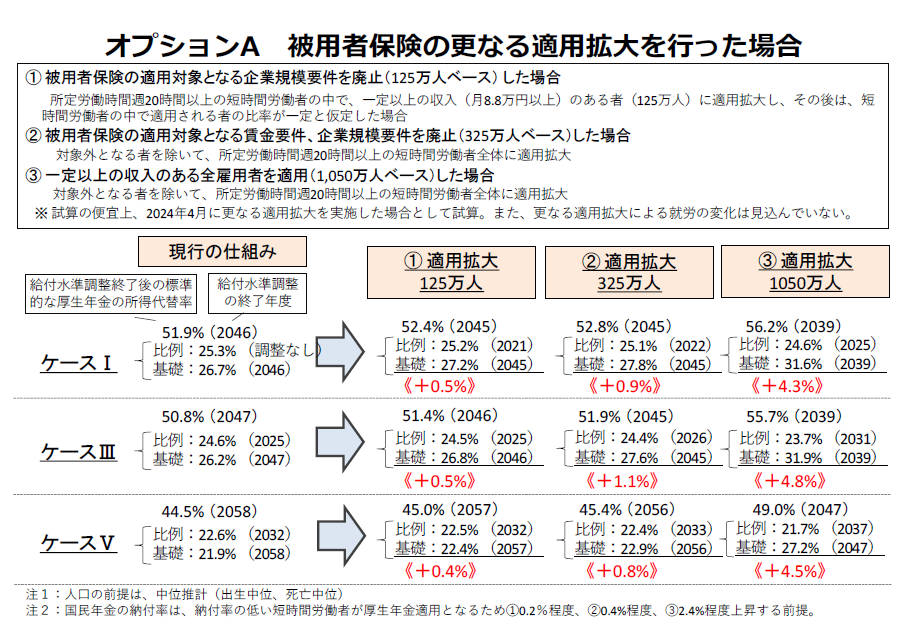

財政検証のオプション試算は、チーム日本の戦術だ。取るべき戦術はなんだ!

オプション試算Aは、年金の給付水準を確保する上でプラス(特に基礎年金にプラス)

オプション試算Aは、被用者保険(厚生年金)加入者を増やそう、支え手の母数を力強く増やそう 戦術です。

適用拡大とは、現在被用者保険に加入していない働く人①、②、③のグループが厚生年金に加入した場合、公的年金制度にとって、プラスに働くことが試算結果として出ています。

①のグループは、被用者保険(厚生年金)の適用対象となる現行の企業規模要件を廃止した場合に対象となる125万人が、厚生年金に加入した場合

②のグループは、被用者保険(厚生年金)の適用対象となる現行の賃金要件、企業規模要件を廃止した場合に対象となる325万人が厚生年金に加入した場合

③のグループは、一定の賃金収入(月5.8万円以上)がある働く人1,050万人が厚生年金へ加入した場合

(以下資料:第9回社会保障審議会 年金部会 2019年8月27日 資料1より)

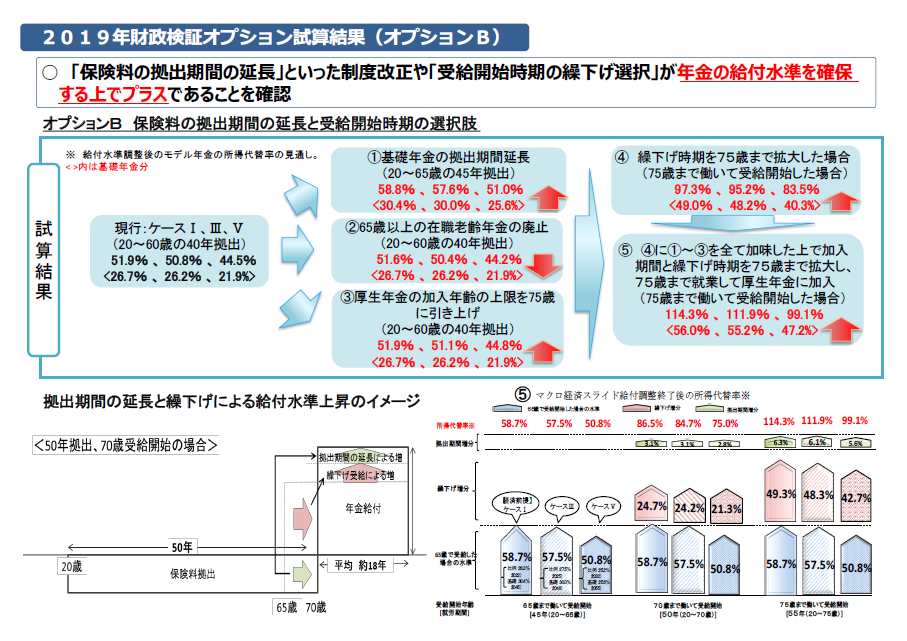

オプション試算Bは、一部のパターンが年金の給付水準を確保する上でプラス

オプション試算Bは、年金の制度を変更した場合どうなるかを試算しています。

保険料を支払う期間を延ばした場合どうなるか、年金を貰い始める時期の選択期間を延ばした場合どうなるかを試算して、それぞれ年金制度にどんな影響があるかを試算しています。「B-①保険料の拠出期間の延長」といった制度改正や、「B‐③、④、⑤受給開始時期の繰り下げ選択」が年金の給付水準を確保する上でプラスとなる試算結果が出ています。

B‐①基礎年金の拠出期間の延長:納付年数の上限を現在の40年(20歳~60歳)から、45年(20歳~65歳)に延長して、納付年数が伸びた分に合わせて基礎年金が増額する仕組みとした場合

B-②在職老齢年金の見直し:65歳以上の在職老齢年金の仕組みを緩和・廃止した場合

B-③厚生年金の加入年齢の上限の引き上げ:厚生年金の加入年齢の上限を現行の70歳から75歳に延長した場合

B-④就労延長と受給開始時期の選択肢の拡大:受給開始可能期間の年齢上限を現行の70歳から75歳に延長した場合

B-⑤就労延長と受給開始時期の選択肢の拡大(B-④にB-①から③の制度改正を加味):上記B-①から③の制度改正を仮定した上で、受給開始可能期間の年齢上限を現行の70歳から75歳まで拡大した場合、65歳を超えて70歳、75歳まで就労した者が、受給開始時期の繰り下げを選択すると給付水準がどれだ上昇するかを試算。

(以下資料:第9回社会保障審議会 年金部会 2019年8月27日 資料1より)

100年後は誰も分からないが、検証を繰り返し行いながら、最良のプランを実行していくチャレンジが求められている

ラグビーW杯日本代表のアイルランド戦 勝利に戻るけど、勝利を信じて準備し、プランを実行すること、そのためにはチーム力を信じることが重要だと思います。

オプション試算Aは、参加者を増やす戦術、オプション試算Bは、制度の見直す戦術、それぞれに課題はあるけれど、年金制度の水準維持と持続性という共通のゴールに向かってみんなで、考えて挑戦していかな、アカンなぁと考えます。

チーム日本の団結力を信じて、公的年金制度を強固な制度となるようにして行きたい。

そのために、私は、公的保険の仕組みを分かりやすく説明できるように、私たち一人一人が公的保険制度をフル活用できるように、多くの方に知ってもらえる努力をしてまいります。