四角い話を分かり易く!

4人の子持ちのリケジョかーちゃん、確定拠出年金相談ねっと認定FPです。

auから出ました!

何が?

スマホでサクッとiDeCoが出来るんです!

auって、電話会社でしょ?

いいえ、今は保険や住宅ローンまで扱っているのです。

それに加えて、iDeCoの取扱も始めました。

運用はauアセットメントマネジメント(株)、KDDIと大和証券の資本提携の会社なので、大和証券のノウハウを持って運用されます。

au携帯でなくても加入出来ます。

どんな内容?

アプリをDLして、サクッと書類請求して、送られてきた書類に記入し返送。

スイッチングも運用割合変更も、アプリで完結。

節税効果のシミュレーションも、現在の資産状況も、アプリでサクサク。

商品選びは、リスクの取り方が違う5つのタイプのポートフォリオから選ぶだけなので、初心者でも迷うことなく始められます。

・三菱UFJ銀行DC1年定期・・元本保証

の他、ファンドオブファンズ(一つのファンドが複数のファンドに投資する)が4点

インデックスファンドに投資する、ファンドオブファンズ

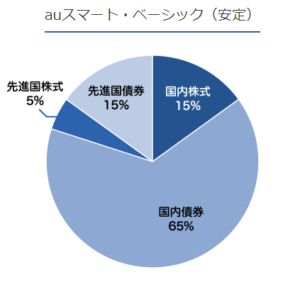

・スマート・ベーシック(安定)・・コツコツお金を増やしたい方

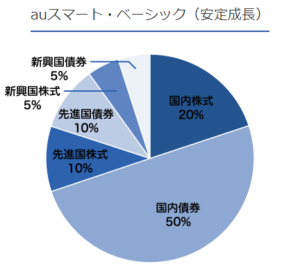

・スマート・ベーシック(安定成長)・・リスクとリターンのバランスが大事な方

インデックス、アクティブファンド、時にはJREITファンドに投資する、ファンドオブファンズ

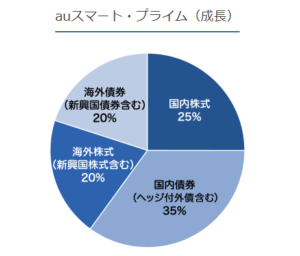

・スマートプライム(成長)・・お金を守るより増やすことを優先したい方

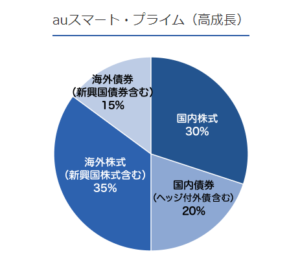

・スマート・プライム(高成長)・・減るリスクは覚悟の上でお金を増やしたい方

と、「自分はどんな投資をしたいか」を判断基準に、組み合わされている投信の組み合わせを選ぶだけです。

お任せ定食が四種類ある状態の、一任運用のようなものです。

運用商品を詳しく見ると

・スマート・ベーシック(安定)・・国内債券55%、国内株15%、先進国株15%、先進国債券15%(信託報酬 合計0.378%)

※グラフはKDDIのHPより

・スマート・ベーシック(安定成長)・・国内債券50%、国内株20%、先進国株10%、先進国債券10%、新興国株式5%、新興国債券5%

(信託報酬合計0.378%)

※グラフはKDDIのHPより

・スマート・プライム(成長)・・・国内債券35%、国内株25%、海外債券20%、海外株式、20% ※海外は新興国含む

(信託報酬 合計 1.17288%~1.141993%)

※グラフはKDDIのHPより

・スマート・プライム(高成長)・・・国内株式30%、国内債券20%、回顔株式35%、海外債券15% ※海外には新興国含む

(信託報酬 合計 1.31409%~1.56141%)

※グラフはKDDIのHPより

手数料が高いけれど、リターンが期待できるものもある

ファンドオブファンズは投資信託を組み合わせたものなので、組み合わせた投資信託の管理手数料も余計に掛かり、投資信託単体と比較すれば手数料は高いです。

スマート・ベーシック(安定・安定成長)は「つみたてNISA」の商品になっていますが、スマート・ベーシックの信託報酬は合計で0.378%です。

同じインデックスファンド、例えばJP4資産均等バランス(ゆうちょ銀行取扱)は 0.10530%、楽天インデックスバランスシリーズは0.12960%、eMAXIS Slimバランスは0.17172%と低コストである為、スマート・ベーシックが高く感じます。

ただ、コストが高くてもそれ以上のリターンが期待できれば良く、iDeCoは運用益が非課税で最長70歳になるまで運用が出来るため、大きな利益が出るものをiDeCoに入れるのは一つの考えです。

例えば、アセットマネジメントoneの日本成長株ファンド<DC年金>(楽天証券・伊予銀行)は、ファミリーファンド(複数のファンドが一つのマザーファンドに投資します)なので信託報酬.1.67400%と高いのですが、5年積立リターン92.09%出ています。

コストを差し引いても大きくリターンが出るのでしたら、手数料だけで判断してしまうのは残念な気がします。

ただ、コストは確実にかかりますが、リターンは確実とは言えませんし、今後の成長も確約できるものではありません。

auの四つの投資信託は、auのiDeCoだけではなく、SBI、カブドットコム・楽天・松井でも扱っています。

SBI証券は、つみたてNISAの商品であるスマート・ベーシック(安定・安定成長)のみです。カブドットコム、楽天、松井の各証券会社は、スマート・ベーシックの取扱(つみたてNISA)に加え、スマート・プライム(成長・高成長)の取扱をしています。

iDeCoとしての取扱はau(大和証券)のみです。

ポイントも貯まる

auのiDeCoでは、スマート・ベーシック、スマート・プライムの選択し、商品の残高に応じてポイントが貯まります。

auユーザーの場合はWALLETポイント、ユーザー以外の場合はWow!スーパーポイントが貯まります。

WALLETポイントはau利用料の割引やネットショッピングの購入代に使え、Wow!スーパーポイントはKDDIの総合通販サイトでポイントが使えます。

また、iDeCoやつみたてNISAの制度説明の他に、「貴方のお金を働き者に」と投資教育用のコンテンツも掲載されています。

投資と投機の違いから投資信託の基準価格の決まり方など、知っておいて損は無い内容が読みやすく書かれています。