確定拠出年金相談ねっと認定FP林です。

昨日、セミナーを開催しました。

ご参加下さった方、ご多用の中ありがとうございました。

写真を撮っていただきました。

今回はイデコの『制度』についてと『必要である社会背景』が主でした。

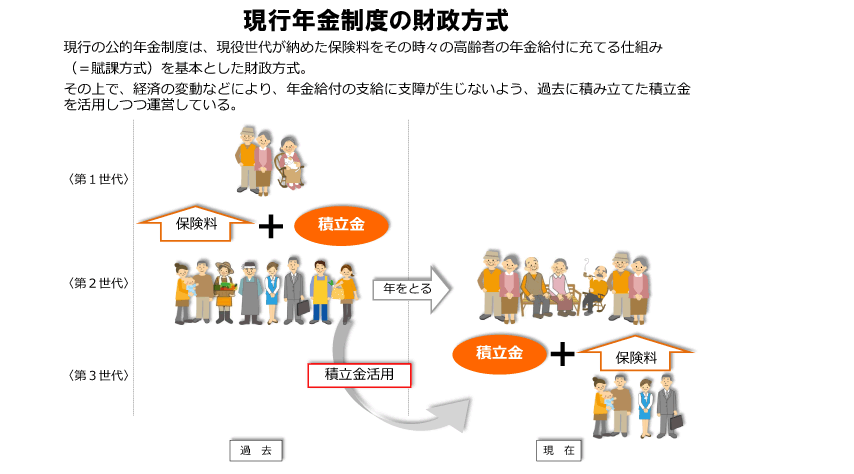

※厚生労働省HPより

なくなりはしないのですが、少なくなってくる年金。

予定していたお金が何百万単位で減ってしまう。

『掛けるとき』・『運用時』・『貰うとき』と、始めから終わりまで税金が得する、税制優遇のiDeCoを利用し、自分で準備していきましょう。

自分専用の老後用口座なのに、お金を入れるとキャッシュバックのiDeCo.。

所得税を払っている方には最大のメリットです。

所得税・住民税が軽減されるのです。最小でも15%!

「所得税を納めてない専業主婦はどうなの?

足らないから自分の年金は必要なのはわかるけれど、私の掛金の分は夫の所得控除出来ないのに。」

という声が聞かれます。

『掛けるとき』の掛金全額所得控除は出来なくても、『運用時』の運用益非課税で運用出来ます。

そして、『貰うとき』に一時金で受け取ると退職所得とされますが、勤続年数により所得控除があります。

掛金を拠出した期間を勤続期年数とされるので、たとえ5,000円でも拠出していれば勤続年数としてカウントされます。(1年に満たない端数は1年に切り上げます。)

後々就職し、退職金が多く貰えることがあれば・・等々に使えそうです。

退職金控除の年数は早く始めればそれだけ長くなるのですから、ここにも早く始めるメリットがあります。

でも、それよりも何よりも、老後に使えるお金を自分で作っておきましょう。

家族を優先して、自分の事が後回しになってしまうことが多い専業主婦の皆さん。

自分年金ファーストで。