『夫婦×お金』についての研究会チームの掲載もコツコツとNo:20になりました。

お金と暮らしと夫婦問題の専門家 ファイナンシャルプランナー×夫婦問題カウンセラーの二刀流で活動しています、

寺門美和子です!

2019年度の家庭の資産計画は立てましたか?

2019年も2ケ月が過ぎようとしています。つい先日、年末作業で大忙しだと思っていたのに、月日の経つのは早いものです。皆さまのご家庭の、<資産計画2019>は如何でしょうか? どうしても、目先の事に目を奪われて、将来の事、老後の事は考えられないものです。しかし、歳を重ねるというのは、若い時には気がつかない事が色々と起こるもの。私自身も53歳となり、2018年は今まで経験したことのない、からだの不調を感じました。

それは・・五十肩! 昨年6月から発症し、徐々に悪化して、12月下旬にはコートを着るのも一苦労になりました。年末年始にLAへ行った際、いとこが同じ状況で腱板断裂をしていました。「帰国したら直ぐにMRIを撮影した方がよい」とアドバイスをもらい、病院へ。結果は『肩腱板断裂表層断裂と凍結肩』で、注射とリハビリの温存治療が始まりました。中学時代はバレーボール、30歳~45歳までは週に3回のテニス、今はフラとタヒチアンダンス!!昔から、肩がジョリジョリ鳴ってました(^^; 酷使したつけですね~~~。昨日も、午前中からリハビリへ行くための準備をしていたら、マンションの理事会のお仲間から電話が入りました。

「地下の給水管に亀裂が入り、深夜から大量に水が漏れているみたいだ」とのこと。築18年になる我が家のマンションは、見た目は綺麗でも最近は見えない部分の修繕が重なっています。昨日は土曜日で管理人さんがお休みで、コンシェルジェの方があたふたしてました。理事としてのお役目で館内放送を入れたり、住民の皆様へ断水のお知らせをする手配をしたりしていたら、リハビリの予約ギリギリに。止む無くタクシーを手配し、急いで病院へ直行。病院へ向かう車中で・・

人間も建物も歳を重ねると見えない部分が、がたつくなぁ!

これから益々、この様なことが増えるんだろうな~、

やはり、老後って予想外のお金がかかるのね(^^;

そんな事を身を持って悟りました。

老後のお金はいくら必要?

私の肩の負傷も、マンションの内臓部も、見えない部分の修繕には時間やお金がかかるものです。自分は若いと思っていても、身体も住まいも老化は避けられません。このようなお金の支出は未知数ですね。実際、介護や看病をしている方のお話や、また私も茨城の伯母の介護をしていて痛感したのは、予想外にかかる「タクシー代」や「外食費」。当事者でないとわからないお金の出どころもあります。だから、老後はお金が必要なのです。皆さまは、老後のお金について、いくらの見積もりを出していますか? 収入は? 老後の収入の柱は年金でしょう。先日、40代前半の女性と国民年金の受給金額の話をして驚かれていました。余りにも少ないから!!できるだけ早いうちに、見積もりと対策の作戦を立ててくださいね! 下記に一般的な数字を記載致します。

<老後の生活費>

60歳以上の夫婦世帯の毎月の出費

23万9,604円(食費・住居費・光熱費など生活を維持するための費用)

26万8,628円(上記に、税・社会保険料など非消費支出を加えたもの)

〇〇 円 (趣味・豊かな生活を送る費用)

※2016年総務省統計局「家計調査」より

<老後の収入>

20万8,111円(公的年金・その他収入の平均)

※国民年金は満額 1人年779,300円(夫婦で年155万8,600円)

1ケ月12万9,883円

<不足金額>

厚生年金世帯:毎月6万517円+α 年額 726,204円+α

国民年金世帯:毎月138,745円+α 年額166万4,940円+α

※60歳から65歳までパート勤務で生計を立てたと仮設

65歳~90歳までの不足金額合計

厚生年金世帯:年額 726,204円×25年 =1,815万5,100円 +α

国民年金世帯:年額166万4,950円×25年 =4,162万2,500円 +α

上記の金額はあくまでも「必要最低限」のお金です。趣味や旅行、急なトラブルにまつわる出費は加味されておりません。また、60歳~65歳までも「収入があった場合」で計算しています。もしなかった場合は、上記水準で5年間で1,612万円必要です。

まるっと考えて・・社会保険受給者で、定年後働きたくなければ、普通に暮して年金で不足する金額は、2,000万~3,800円+αな感じでしょうか。

<退職金の目安>

厚生労働省:「平成25年就労条件総合調査結果の概況」

|

学 歴 |

職 歴 | 退職金支給額 |

| 大学卒業 | 管理・事務・技術職 | 2156万 |

| 高校卒業 | 管理・事務・技術職 |

1965万 |

| 高校卒業 | 現業職 | 1484万 |

退職金の金額、またあるのかないのか、受給時の業績次第なので未知数ですが、上記をご参照下さい。せめて、退職金は老後の生活費に充当させずに、旅行や趣味、家族との思いで作りに使いたいものです。

老後の夫婦の生活費を豊かにする攻めの大作戦

老後の資産生計は「攻めと守り」のバランスをよくすることと言われております。やはりiDeCoでの資産形成はとても有効なので、加入者は100万人を突破しました!

国民年金基金連合会資料

しかし、平成30年12月末時点の加入状況の内訳をみると下記の様な結果です。

<iDeCo加入状況>

第1号被保険者(自営業者等)13%

第2号被保険者(会社員/共済組合員)84%

第3号被保険者(専業主婦)3%

iDeCoのメリットの情報が入りやすい、第2号の方の加入が多く、本来なら加入をして頂きたい1号、3号の方の割合が少ないようです。

平成25年:厚生労働省年金局の統計によると、年金加入者の構成比は、

第1号被保険者(自営業者等)28%

第2号被保険者(会社員/共済組合員)57%

第3号被保険者(専業主婦)15%

とのことなので、やはり第2号に加入者比率が偏っているように思います。それはiDeCoの3つのメリットの1つが使えないからではないでしょうか?

<おさらい iDeCoメリット>

①掛金が全額所得控除

②運用益が非課税

③受取時の税金優遇(退職金控除or年金)

でしたね! そのうち①、妻の分は控除にならないから入らないのでしょうか? しかし、老後を夫婦で楽しく過ごす為に、見積もりは十分でしたか?もし、不足している、もっと余裕を持ちたいなら、こんな作戦は如何でしょうか?

第3号専業主婦のの掛金は23,000円。

奥様のiDeCoの掛金は思い切ってアクティブ投資枠で攻めてみる!

確定拠出年金で利回り5%を狙ってみる

確定拠出年金の運用方法は色々あり、迷われてしまう方も多いと思います。また、リスクが怖いのでどうしても安全策をとってしまうものです。確定拠出年金の強みを活かす為にも「運用益非課税」のメリットを最大限に使ってみませんか? 確定拠出年金で投資信託を選ぶ事により、運用益をしっかり確保できる可能性がでてきます。しかし、全ての資金をハイリターンを狙うのは危険かもしれません。それなら、第三号被保険者枠で利用するもの=妻のiDeCoは、高い利回りを狙ってみるのです。

金融庁のエビデンスでは、長期・積立・分散投資を行った場合、平均利回りは4%とのこと。保有期間が20年ある場合は、2%~8%の実績があります。20代、30代の方には特に、目指して頂きたいと思います。

確定拠出年金で利回り5%を目指すテクニック

私が勉強させて頂いた中で言われているのは下記のような方法です。

- 元本保証商品は使わない

- 投資信託・アクティブファンドを選ぶ

- ポートフォリオの株式比率を60%にする

- 新興国への投資を扱うファンドを研究する

- 信託報酬は0.4%以下の商品を選ぶ

- リバランスを年に2回程行う

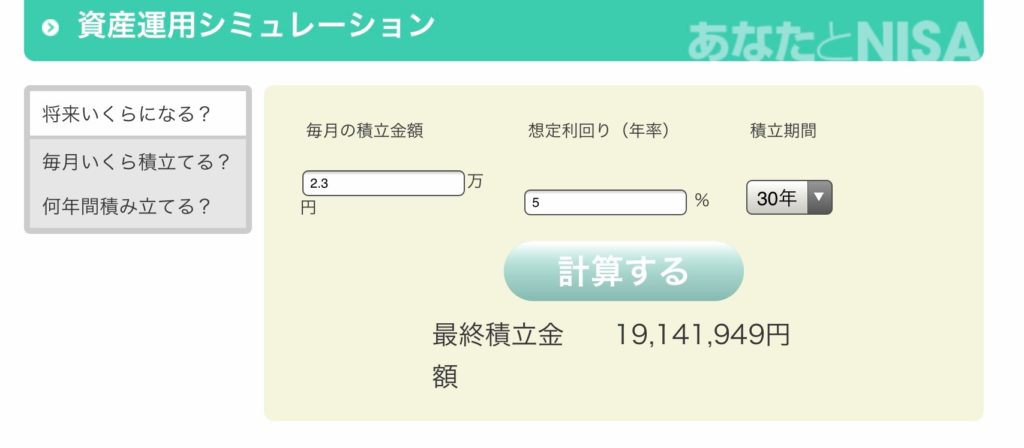

では実際に、23,000円を30年間、投資した場合のシュミレーションをみてみましょう。

※金融庁資産運用シュミレーション

www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

なんと!!元本以上に運用益があり、その運用益が非課税になります。非課税額は217万2,400円。

例え満額は厳しくても、5,000円からコツコツ積み立てて行くことに意味があります。50歳以上の方は、iDeCoで高利回りはリスクが高いので、つみたてNISAにすると良いと思います。iDeCoと二刀流で資産形成をして下さい。

参考コラム

<リバランスに関して>

★田中栄二FPの相談事例

<ポートフォリオ・商品の見直しについて>

セミナー開催します! マネーリテラシーをUPしてみませんか?

相変わらず「確定拠出年金」や「つみたてNISA」「投資信託」等、よくわからない~!という方、初心者の方安心してご参加下さいませ。人気の基礎講座「確定拠出年金入門編」がバージョンUP! 90分⇒120分となり、NISAにつてもお話しますよ(#^.^#)

<東京・自由が丘>

- 3月30日(土)13時~15時 産経学園自由が丘 →→→ 詳細はこちらから

<千葉・八柱>

- 4月 6日(土)13時~15時 カルチャーセンター八柱 →→→ 詳細はこちらから

皆さまのご参加をお待ちしております!!

☆・・・・・・・・・・・・・・・・・・・・☆

*Miwa Harmonic Office*

確定拠出年金相談ねっと認定FP

♪ 寺門 美和子 ♪

ファイナンシャルプランナー

×

夫婦問題♂♀カウンセラー

趣味:HULA タヒチアン

■連載執筆

・ファイナンシャルフィールド(ヤフーニュース!連動)

・NTTドコモ ”fuelle”

・シグマル

・会員制投資サイト(非公開)

■ファイナンシャルプランナー

資産形成が苦手な女性や

若者にわかりやすく&楽しく!!

暮らしのお金と公的保険について、

コンサティング・セミナー業務を行っております。

日本FP協会/会員・認定

国家資格FP2級技能士(資産設計提案業務)

AFP

公的保険アドバイザー

相続診断士

■夫婦問題カウンセラー

電話相談

www.voicemarche.jp/advisers/781

岡野あつこ師事®上級プロ夫婦問題カウンセラー

日本家族問題相談連盟認定

離婚準備支援協会東京支部長

■ライター

WEBサイトでライターとして活動

■BLOG