こんにちは。

子育て世代の家計のパートナー、FP相談ねっと認定FPの前田です。

2020年4月より大学無償化制度がはじまりました。経済的な理由で学ぶ機会が失われることがないよう、修学を支援する制度です。

どのような制度なのか、お伝えします。動画はこちら↓

高等教育の修学支援新制度とは

通称「大学無償化」ですが、正確には、「高等教育の修学支援新制度」といいます。

対象となる学校は、大学・短大・高等専門学校・専門学校です。

支援制度の内容は、下記2つセットです。

①授業料と入学金が減額あるいは免除される

②給付型奨学金を利用できる

大学の授業料や入学金が免除される上、大学でかかるさまざまな費用は給付型の奨学金でまかなうことができれば、ほぼ無料で大学に行ける!ということで、通称、大学無償化と言われています。

対象となる学生は、住民税非課税世帯とそれに準ずる世帯の学生です。

では、もう少し支援内容を詳しく確認していきましょう。

支援対象の条件

自分の家庭が支援制度の対象になるかどうか、一番気になるところですね。

対象になるかどうかは、家計の状況と本人の要件の大きく2つの基準があります。

家計の状況

収入条件と資産条件の2つの基準があります

①収入条件

住民税非課税世帯とそれに準ずる世帯で、正式には、住民税から算出します。

しかし、計算するのは、かなりややこしいので、家族構成ごとの年収目安で確かめましょう。共働きの場合は、年収を合計して表にあてはめます。Ⅰ〜Ⅲのどの区分に当てはまるか、覚えておいてください。

文部科学省「高等教育の修学支援新制度について」より

もっと詳しく確認する場合は、JASSOの進学資金シミュレーターがあります。シミュレーションができますから、確認してみましょう。

進学資金シミュレーターはこちら

所得制限対策はできる?

支援の対象になるかどうかは、下記の計算式で決まります。

①市町村民税の所得割の課税標準額×6%-②(調整控除の額+税額調整額)

計算結果が下記の第Ⅰ〜第Ⅲ区分のいずれかに該当すれば、支援を受けられます。

第I区分 100円未満 (所得割非課税)

第II区分 100円以上~25,600円未満

第III区分 25,600円以上~51,300円未満

したがって、計算式の①を小さくして②を大きくすれば良いことになりますが、②の金額を自分で操作するのは、不可能です。よって、①の金額を小さくすることが所得制限対策となります。

①の金額を小さくする方法は、所得控除を使い切ることです。年末調整や確定申告で、使える控除があるのに、面倒で申告していないものはないですか?

たとえば、生命保険料控除や医療費控除などです。シングル家庭なら寡婦控除やひとり親控除があります。iDeCoをしているなら小規模企業共済等掛金控除が使えます。

iDeCoをしていないなら、iDeCoをすることで、小規模企業共済等掛金控除を使うことができ、①の金額を小さくすることができますよ。

資産条件

本人や生活維持者の資産の合計額が以下の金額である必要があります。

生計維持者が2人の場合 2,000万円未満

生計維持者が1人の場合 1,250万円未満

対象となる資産の範囲 は、

現金や現金に準ずるもの、預貯金、有価証券の合計額で、不動産は対象になりません。

貯蓄型の保険(学資保険含む)も、解約していないなら、対象となりません。

資産額は申告制で証明書類は不要です。しかし、虚偽申告がないことを書面で誓約し、虚偽や不正が合った場合は、支給額返還に加え、JASSOは、支給額の4割の額を納付するよう求めることができます。

生計維持とは、父母がいる場合は、原則として父母(2名)が「生計維持者」です。この場合、生徒本人との同居・別居の別、収入の有無は問いません。

父母ともにいない場合は、生徒本人の学費や生活費を負担している人(複数いるときは主な人)1名が「生計維持者」となり、そのような人がいない場合は生徒本人自身が「生計維持者」となります。

では、父と母が離婚している場合はどうでしょう?

父母が離婚し、生徒本人は未成年の場合

親権者は父、生徒本人は親権のない母と二人暮らしの場合:「生計維持者」は原則父母2名

親権者は未成年の子を監督保護する義務があるため、別居していても親権者である父は「生計維持者」に含まれます。

親権者は母、生徒本人は母と二人暮らしの場合:「生計維持者」は母1名。父から養育費が支払われていたとしても、親権を持たない父は「生計維持者」に含まれず、母のみ「生計維持者」です。

父母が離婚し、生徒本人は成年(18歳以上)の場合

生徒本人は母と二人暮らしの場合:「生計維持者」は原則父母2名

ただし、父が養育費を払っていたとしても、父と本人が別居で同一生計と認められない場合や、父から一切援助がなく同一生計と認められない場合は、日常的に学費・生活費を負担している母を「生計維持者」とすることができます。

成人すると「親権」の考えがなくなるので、在学採用と予約採用の場合では、考え方が少し違いますね。

本人の要件

成績や学びたい意欲があるかどうかが判断基準になります。

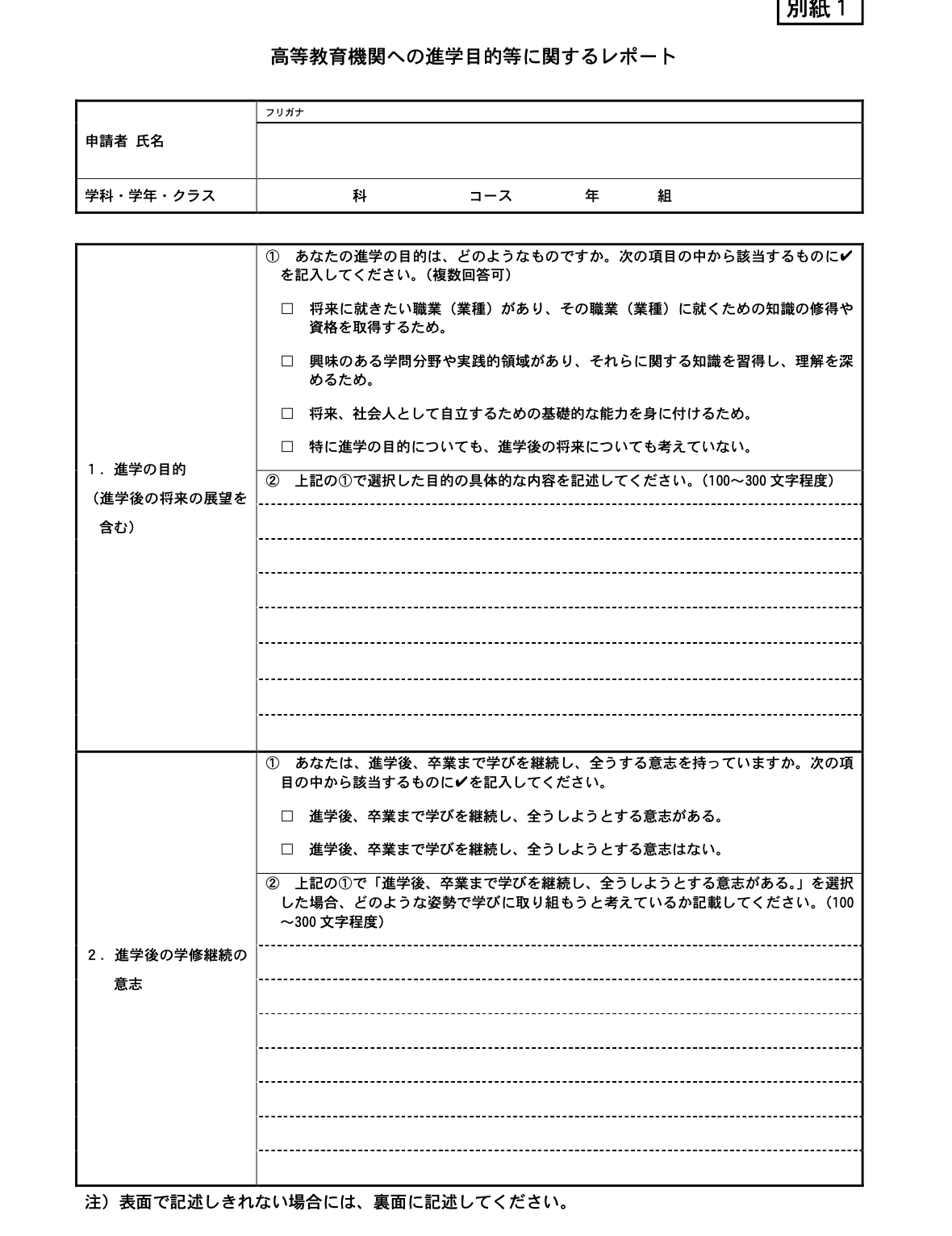

<高校3年生>

高校2年までの成績の平均値が

3.5以上→進路指導等において 学修意欲を見る。

3.5未満→レポート又は面談により 学修意欲を確認する。

ちなみに、レポートとは、こんな感じです。

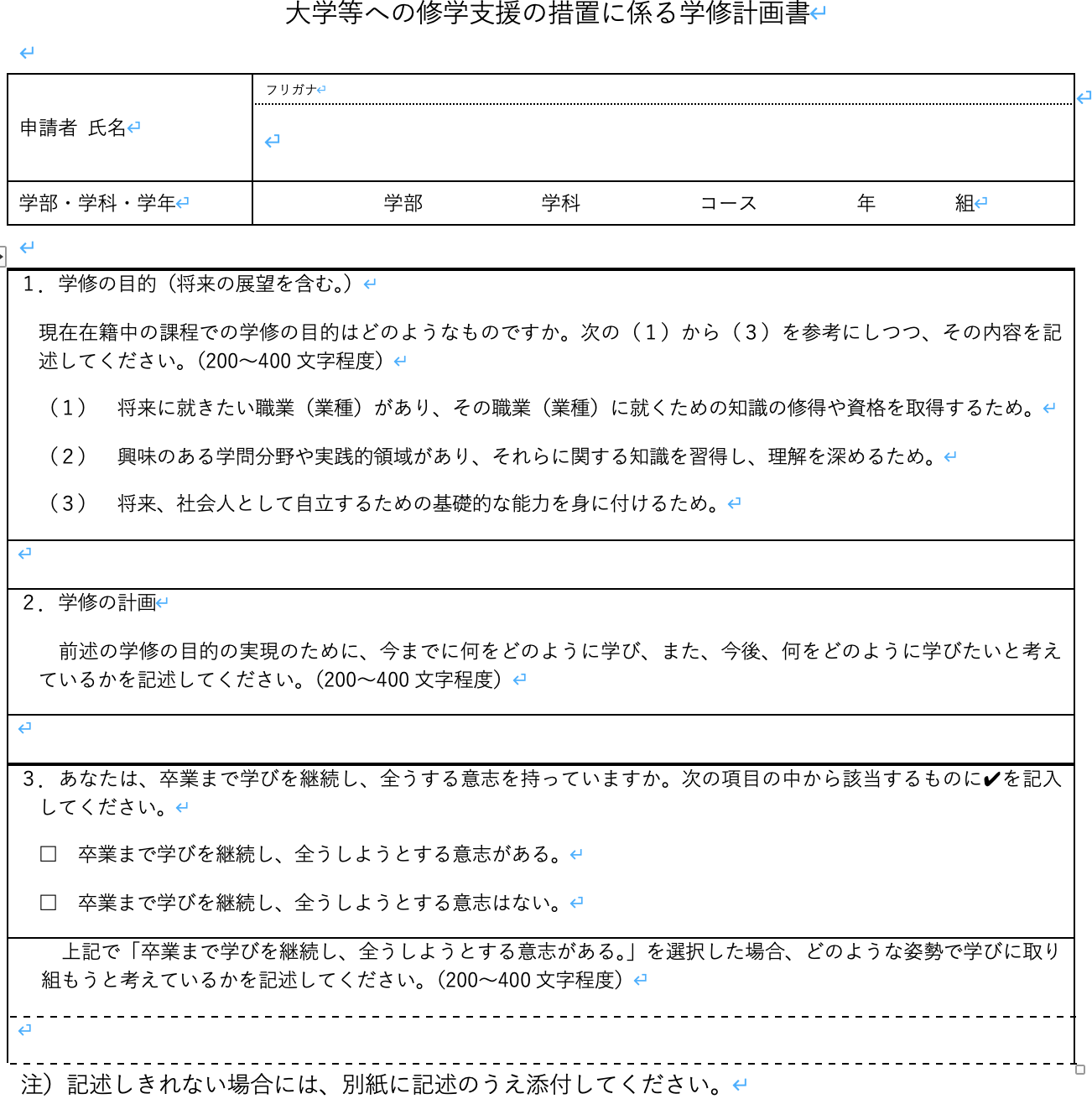

<大学1年生>

1〜4のいずれかにあてはまること

1 、高校の成績平均値が3.5以上であること

2 、入学試験の成績が入学者の上位1/2以上 であること

3、 高卒認定試験の合格者であること

4、 学修計画書の提出を求め、学修の意欲や目的、将来の人生設計等が確認できること

ちなみに、学修計画書とは、こんな書類です。

<大学2〜4年生>

1〜2のいずれかにあてはまること

1、 大学等の成績について、 GPA(平均成績)等が上位1/2以上であること

2、 次のいずれにも該当すること

修得単位数が標準単位数(*)以上

学修計画書の提出を求め、学修の意欲や目的、将来の人生設計等が確認できること

※ 標準単位数=卒業必要単位数/修業年限×申請者の在学年数

ただし、上記にあてはまっても、出席率が5割以下など学修意欲が低いと採用されません。

支援される内容

①授業料と入学金の減額・免除

授業料と入学金は、減額、あるいは免除されますが、上限額があります。上限額は学校によって異なり、以下の表の通りです。

国公立だと、ほぼ全額が免除されます。ただし、この表の金額は減免される最大の金額で第I区分である住民税非課税世帯の場合の上限金額です。減免額は先ほど確認してもらった第Ⅰ〜Ⅲ区分により異なります。

| 国公立 | 私立 | |||

| 入学金 | 授業料 | 入学金 | 授業料 | |

| 大学 | 約28万円 | 約54万円 | 約26万円 | 約70万円 |

| 短期大学 | 約17万円 | 約39万円 | 約25万円 | 約62万円 |

| 高等専門学校 | 約8万円 | 約23万円 | 約13万円 | 約70万円 |

| 専門学校 | 約7万円 | 約17万円 | 約16万円 | 約59万円 |

第Ⅱ区分の場合は、上記金額の2/3、第Ⅲ区分の場合は、上記金額の1/3の金額が上限になります。

②給付型奨学金の金額

授業料の減免とは別に、日本学生支援機構(JASSO)が各学生に奨学金を支給します。この奨学金は、学生が学生生活を送るための生活費として、支給されます。

以下は、住民税非課税世帯の場合の給付の年額です。

| 国立 | 大学・短期大学・専門学校 | 自宅生 約35万円 |

| 自宅外生 約80万円 | ||

|

高等専門学校 |

自宅生 約21万円 | |

| 自宅外生 約41万円 | ||

| 私立 | 大学・短期大学・専 | 自宅生 約46万円 |

| 自宅外生 約91万円 | ||

| 高等専門学校 | 自宅生 約32万円 | |

| 自宅外生 約52万円 |

第Ⅱ区分の場合は、上記金額の2/3、第Ⅲ区分の場合は、上記金額の1/3の金額が上限になります。

支援中に状況が変わったら

支援を受けていても、家計状況が変わったり、学業状況が落ちたりすると、支援停止や支援額が変更になります。

毎年JASSOが夏頃にマイナンバーを活用して住民税を確認します。変動があれば、区分の見直しを行います(支援額の変更)

なお、支援を受けていなくても、入学後に家計が苦しくなった場合は、申し込むことはできます。この場合、給与明細などの書類が必要で、大学から手続方法について案内されます。

手続き

すでに大学などに在学中の場合は、前期申し込みは4〜6月ごろ学校から書類をもらい申し込みます。採用されるかどうかは8月に決定されます。後期申し込みの場合は、9月から申し込みが始まります。

高校生の場合は、4〜7月に学校から書類をもらって申し込みをします。採用されるかどうかは10月ごろ決定します。

入学金と授業料の減免は各大学が行い、給付型奨学金の支給はJASSOが行います。給付型奨学金については、ネットから申し込みをします。

お金に困らないよう、まずはお金に詳しくなること

今回の支援制度の収入基準にあてはまらない場合は、当然ながら、自分で授業料などを捻出しなければいけません。

大学費用は、大きな金額ですから計画的に準備する必要があります。早めの対策で後悔しないようにしましょう。その際には、やっぱりお金の知識は、ないよりあった方がいい。難しいお金のこと、楽しくやさしくメルマガで配信しています。登録された方には、運用初心者さんのためのメール講座も受けられるので、とってもおトク。登録は、すぐ下から。