こんにちは。

FP相談ねっと認定FPの前田です。

50代になり、老後資金を作らないといけない。NISAで積立はしているけれど、足りない気がする、そもそもこの金額で大丈夫?いくら積立すればいい?こんな疑問を持っている人は少なくありません。そこで、この記事では、誰でもできるシンプルな計算をするだけで、自分自身にあった積立額がわかる方法をお伝えします。漠然とした老後への不安を解消してしまいましょう。

1、老後資金の不足額を知る

もっとも大切なことは、老後の不足額はいくなのかを知ることです。この不足額を知らないと、今、NISAで積み立てていたとしても「この金額で足りるのかな」「このままでいいのかな」不安がつきまとってしまいます。なので、まずは、ここを解消していきましょう。とはいえ、この金額を知るのは簡単なことではありません。

私は、普段から家計相談を行なっていますが、この金額を知るために、

年金額を計算して、生活費を見積もって、退職金や確定拠出年金、個人年金に入っている人はその金額を計算して、住宅ローンの残債、医療費、介護費、レジャー費、自動車維持費、医療保険料、住宅のメンテナンス費用、家具家電費用、施設に入るなら施設費用や自宅の売却費用・・・・・・

など、あらゆる収入と支出を全部洗い出して計算しています。

なので、老後の不足額を知ること、まして積立額を計算するのは、実はそう簡単なことでないのですね。

るの大変ですよね、面倒ですよね、なので、この記事では、最低限の計算方法をお伝えします。

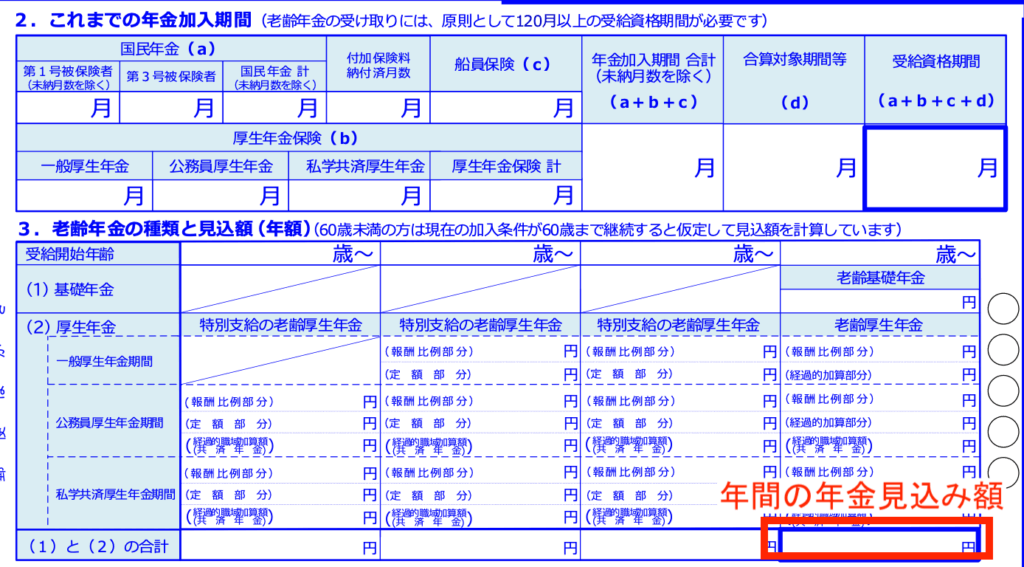

準備するもの:ねんきん定期便と計算機

準備するものは年金額と計算機のみです。

50代、60代ならねんきん定期便を見れば年金額は記載されています。ご夫婦の年金額を計算する場合は夫婦2人分の年金額を確認してください。

出典:日本年金機構「ねんきん定期便の見方」

老後資金の話なので、自分の年金額を知らずには、自分の老後資金の必要額は計算できません。

もっとも大切なのは、自分の年金額です。

年金額を確認できたら、下の計算式に当てはめてください

夫婦の1ヶ月あたりの年金額 ― 老後の1ヶ月の生活費

老後の生活費は、今の生活費とそれほど変わらないなら、今の生活費でいいですし、ちょっと減るかもと思ったら、減らしましょう。生活費はクレジットカードで支払っているなら、クレジットカードの引き落とし額を思い出してください。

教育費がかかっている家庭なら、確実にその金額はなくなりますね。正確であればあるほどいいのですが、将来のことなので正確な数字は分かりません、ざっくりでも良いです。

自分が老後を迎えた時にいくらくらいあれば生活できるかな?と、ちょっと想像してみてください。

具体例を見る

具体例で計算してみましょう。夫の年金見込額が156万円、妻の年金見込額が84万円とします。夫婦2人合わせると年間240万円。1ヶ月分の年金額は20万となります。一方、生活費はいくら必要でしょう?25万ほしいということなら、計算式に当てはめると、

20万(夫婦の1ヶ月あたりの年金額)―25万(老後の1ヶ月の生活費)=5万

毎月5万不足するということですね。

では、5万不足の生活が何年続くか?ですが、これは、自分の寿命は何歳ですか?ということになります。そんなの誰も分からないので、仮に30年続いたらという前提で計算します。計算式は下記の通りです。

不足金額×12ヶ月×30年=老後の不足額

5万円不足だと、5万×12ヶ月×30年=1800万

老後の不足資金は1800万円ということがわかります。

では、この1800万円を今から貯めないといけないのでしょうか?不足資金は1800万円かもしれないけど、貯めないといけない金額は1800万円とは限りません。

なぜなら、退職金やiDeCo、確定拠出年金、個人年金、老後用に加入した外貨建ての終身保険など、ありませんか?

それらは、老後のために積み立ててきたものだと思います。なので、1800万から差し引けるのですね。

たとえば、会社に確定拠出年金はがあります。という人も増えてきました。会社で確定拠出年金をしているという人、自分の今の残高わかりますか?NISAよりも確定拠出年金の方が大切なので、残高はチェックしておきましょう。

では、かりに確定拠出年金の残高が500万、個人年金がトータルで300万受け取れるとしましょう。すると、

不足金額1800万―(確定拠出年金500万+個人年金300万)=1000万

1800万が老後に必要な金額だけれど、800万円は準備済みのため、今から準備する金額は1000万円で良いということになります。

自分が老後までに貯めないといけないお金、目標額は1000万円ということが分かりました。

積立額を計算する

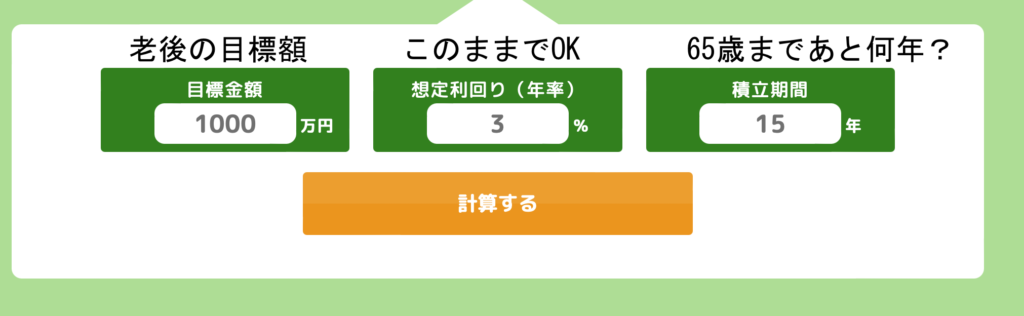

では、1,000万円を作るなら、いまから、いくら、積み立てれば良いでしょうか?15年後までに1,000万を作りたいなら、1000万÷15年÷12ヶ月と、逆算すれば計算できますが、NISAで積み立てるなら利益が出るかもしれません。であれば、積立額を減らすことができます。もし、1000万を利回り3%で15年かけて作るなら4.4万、10年かけて作るなら7万です。この計算はシミュレーションサイトを使うと、簡単に計算できます。

金融庁の積立シミュレーターを使うと簡単に計算ができますので、一緒にやっていきましょう。

「将来いくらになる?」:毎月いくら、何年積み立てると、最終的にいくらになるのか?

「毎月いくら積み立てる?」:目標額を作るには、毎月いくら積み立てる必要があるのか?

「何年間積み立てる?」:目標額を作るために、毎月決まった金額を積み立てると何年積み立てる必要があるのか?

3パターンの計算ができます。

今回使うのは、真ん中の「毎月いくら積み立てる?」です。

目標金額には、先ほど計算した目標額を入力します。利回りはそのままでOK。積立期間は65歳までの年数を入れましょう。

NISAを利用する前提なので、長期運用となるよう、積立期間は最低10年以上となるようにしてください。

「計算する」をクリックすると、毎月の積立額が表示されます。

積立額が大きくなりすぎたら

積立額を計算して、とてもじゃないけど積み立てられない!!!という金額になった場合は、老後の年金額に見合っていない支出になっている可能性があります。つまり、身の丈にあっていない生活費になっているということです。その場合は、老後の生活費は思った以上に節約しないといけないということになります。

あるいは、「老後の1ヶ月の生活費は、最低限の金額に設定した、この金額が必要」ということなら、年金を増やす方法を考えましょう。厚生年金に加入して働けば年金は増えます。もし、今、厚生年金に加入していない働き方なら厚生年金に加入する働き方も選択肢に入るかもしれません。

すでに厚生年金に加入しているなら、働く期間を長くするのも一つの方法です。60歳まで働こうと思っていたけど、65歳まで働くなど、すれば、年金が増えるため老後不足額は減り、積立額も減ります。

あるいは、今の生活を節約して、老後の積立額を増やすという方法もあります。どの方法が自分にあっているのか、正解は自分自身で考えます。

自分の積立額は自分で計算しないと分からない

自分にぴったりな積み立て額を知りたい、老後必要額を作りたいということなら、自分の年金を知り計算する以外に方法はありません。また、この計算をするから「今の積立額で足りる?」という疑問が解消されます。

たくさんの家計を見させてもらって貯蓄がある家計とない家計の差は行動力です。行動力があれば、貯められる家計に変わります、老後迎える時に、お金が足りないとならないように、自分の積立額を計算してくださいね。