こんにちは。

子育て世代の家計のパートナー、確定拠出年金相談ねっと認定FPの前田菜緒です。

資産運用に興味はあるけど、怖い、難しそう、損しそう・・・

そんなイメージはないですか?

元本保証されていない金融商品で資産運用を行うのは、不安ですよね。

だって、今まで銀行預金にしかお金を預けてこなかったのですから。

でも、

iDeCoやつみたてNISAなら、資産運用の悪いイメージ払拭できるかもしれません。

その理由は、iDeCoとつみたてNISAの仕組み自体が初心者向けにできているからです。

iDeCoやつみたてNISAをはじめる、はじめないにかかわらず、投資初心者であれば、まずは、この仕組みを知っておきましょう。

不安や怖さは、ずいぶん軽減されますよ。

投資信託での積立からはじめよう

投資信託とは

「投資信託」って聞いたことありますか?

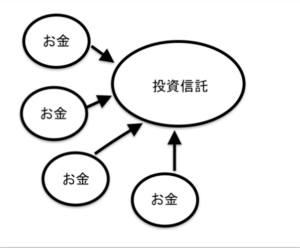

投資信託とは、文字通り「投資」を「信じて」運用のプロに「託す」という仕組みの金融商品です。

自分自身が直接投資するわけではないのですね。

プロに「このお金を運用して増やしてください」と、お金を渡すと、プロが代わりにそのお金で投資をしてくれるのです。

プロは沢山の人からお金を集めて、たくさんのお金で投資をします。

投資先は、その投資信託によって様々です。

日本の大きな会社の株を中心に投資する投資信託

中小規模の会社の株を中心に投資する投資信託

アメリカの会社の株を中心に投資する投資信託

・・・・・

など、たくさんあります。

もちろん、プロだからといって完璧ではありません。

プロだって、上手に運用できなかったりすることがあるものです。

ただ、

これからお伝えする方法であれば、資産運用初心者でも比較的大きなリスクをかかえることなく運用ができる可能性があります。

投資信託は価格が変化するもの

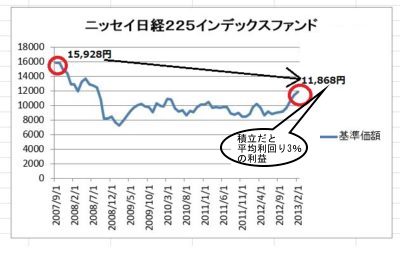

このグラフを見て下さい。

これは、ニッセイ日経225インデックスファンドという投資信託の2007年9月から2013年2月までの基準価額の値動きを表したグラフです。

2007年9月の基準価額は、15,928円です。

2013年2月の基準価額は、11,868円です。

投資信託を一括購入した場合

たとえば、2007年9月にこの投資信託を購入したとしましょう。

値上がりを期待して買ったにもかかわらず、購入後はどんどん値が下がっていきます。

売るタイミングも分からず、そのまま保有し続けズルズル値は下がってしまいました。

もうこうなると放置です。

マイナスがどんどん膨らんでいく自分の資産なんて見たくありません。

2012年12月ごろから基準価額は、上昇傾向に転じていますが、それでもまだ、2013年2月の時点では、基準価額は買値までは戻っていません。

つまり、元本割れ。

さえない気分が続きます。

投資信託を積み立てした場合

では、2007年9月から2013年2月まで5年間、毎月1万円積み立てをしたと仮定します。

購入後に、値が下がっているので、こちらも評価額がマイナスになります。

それでも、毎月決まった額を積み立て続けます。

そして、2013年2月。

毎月1万円積み立てをしていたので、積み立てのトータル金額は660,000円です。

それに対して、資産の評価額は、なんと、786,000円になりました。

つまり、126,000円のプラスということです。

約19%資産を増やすことができました!

2007年に一括購入の場合は、2013年2月までずっと、元本割れ。

一方、

2007年から積み立ての場合→2013年2月に19%の利益(年利3%)

なぜ、このような利益が出るのでしょうか?

それは、ドルコスト平均法と呼ばれる手法が実行されているからなのです。

ドルコスト平均法 とは?

積み立てをするということは、

「ドルコスト平均法」と呼ばれる仕組みを実行していることになります。

ドルコスト平均法とは、

「毎月一定額を購入していけば、価格の高い時には少なく、価格が低い時には多く購入できる」

という仕組みです。

この仕組みを利用して、購入していけば、購入単価を下げることできるのです。

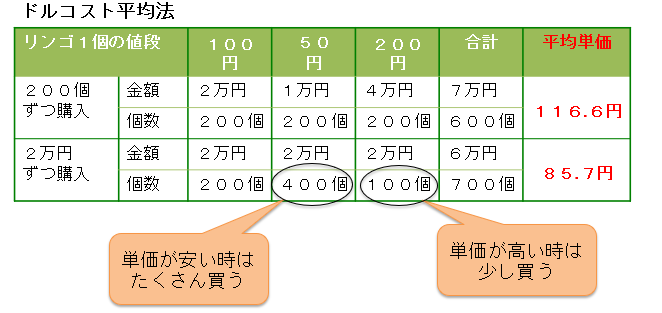

下の表は、リンゴを決まった数で購入した場合と決まった金額で購入した場合の違いを表したものです。

2万円ずつ購入した場合、リンゴが1個50円の時は、400個も買っていますね。

対して、200円の時は100個しか買っていません。

このように毎月一定額で購入していけば、「価格が安いときはたくさん買い、高いときは少なく買う」を実行でき、平均単価を下げることができるのです。

価格は高いときもあれば低いときもあります。

一気にりんご600個を100円で買ってしまうと、平均単価を下げることはできません。

今月、来月、再来月、と、時間をずらして購入することで、平均単価を下げることができるのです。

これが、リスク管理でよく言われる時間の分散というものです。

リスクを抑えるためには、時間を分散しましょうということですね。

ただし、積み立てだって万能ではありません。

先ほどの毎月1万円積み立ての例で言うと、

プラスに転じたのは、2012年12月です。

それまでは、ずっと元本割れでした。

毎日、毎日4年間も元本割れの日々です。

もし基準価額がずっと停滞したままなら、いくら積み立てでドルコスト平均法を実践したとしても元本割れの状態からは抜けられないということです。

今なら、2012年年末から上昇に転換することが分かりますが、実際、この期間を過ごしている時は、「このマイナス、いつまで続くの〜!!」と、つらくなります。

でも、下がったら上がる、上がったら下がるのが相場というもの。

ちなみにですね、このニッセイ日経225インデックスファンド、

2017年10月2日の基準価額は22,495円です。

2013年からずいぶん値上がりしていますね。

積み立ては万能ではありません。

でも、ドルコスト平均法という仕組みを知り、そのデメリットも認識したうえではじめるには、初心者でも始めやすい資産運用方法です。

そして!

つみたてNISAやiDeCoなら、この積み立ての効果を活用できます。

だから、つみたてNISAやiDeCoは資産運用初心者でも、はじめやすい制度なのですね。

さて、資産運用、始めたくなりましたか?

資産運用で失敗したくないけど、その方法が分からず、なかなか自信を持って運用を開始できない、忙しいお母さんのためのメール講座をご用意しています。

絵本のように文章を絵で解説しながら、講座を進めていますので、「資産運用」という難しい内容でも、とても読みやすく、忙しくても5日間で理解が深まる内容になっていますよ。