こんにちは、品川の確定拠出年金相談ねっと認定FP、野原です。

資産運用って、同じ初心者から始めても、習得ペースは人それぞれなんですね。

そもそもその人を形作っている経験や環境が違いすぎるから。

僕にしたって、そもそも株や投資信託のあがりかたの感覚は証券会社にいなかったら、今でもわからないかもしれません。

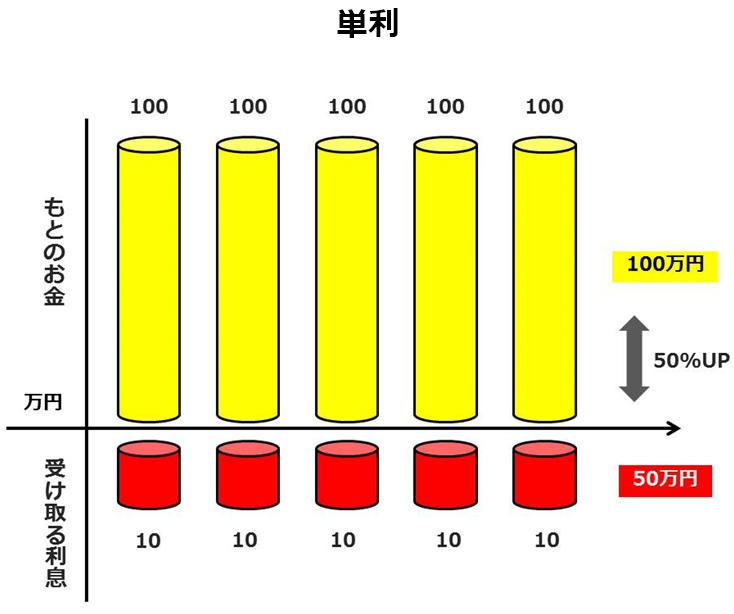

僕らは幸か不幸か基本的に、100万円預けて、1万円の利息がもらうという、確定利回りや単利の考えかたが染みついています。

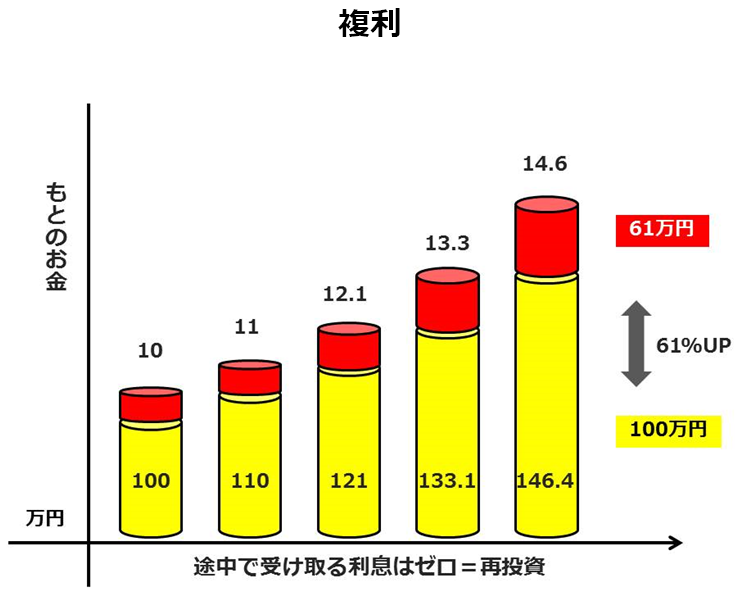

だからこそ、再投資や複利、利回りをあげるコツ、成長や膨張が価格上昇の源泉であるという感覚は、実際に資産運用してみないとわからないんです。

まぁそんなこと気にせず、マイペースにやっていただいたほうが良いんですけど、ちょっとした助け船になるかわかりませんが覚えて欲しい数字があります。

で、

ふと数年前に、僕の恩師のお一人、遠藤晃先生が僕にしてくれた話を思い出しました。

(※遠藤晃TVはこちら←ビジネスパーソン必見!ほんと面白い!)

「世の中には、とても凄い金融商品があるんだ」

「え?教えてください!」

「それはね、7200年預けたら倍になるんだ」

「?」

「それを縄文定期という」

「・・・」

「たぶん石か貝だけどね」

(爆笑)

ほんとはこんな話じゃないんです。アレンジしちゃいました。

つまんなかったらすみません!

これは利率0.01%の定期預金をずっと預けっ放しにした例ですが、このように利回りをあげていくことはとても大切なことなんです。

そこで、今回は資産が増える感覚がちょっとだけイメージできるかもしれない、3つの数字をご紹介します。

3×3×3(さんさんさん)で1,700万

2×2×2(にーにーに)で600万

5×3×1(ごーさんいち)で700万

3×3×3(さんさんさん)

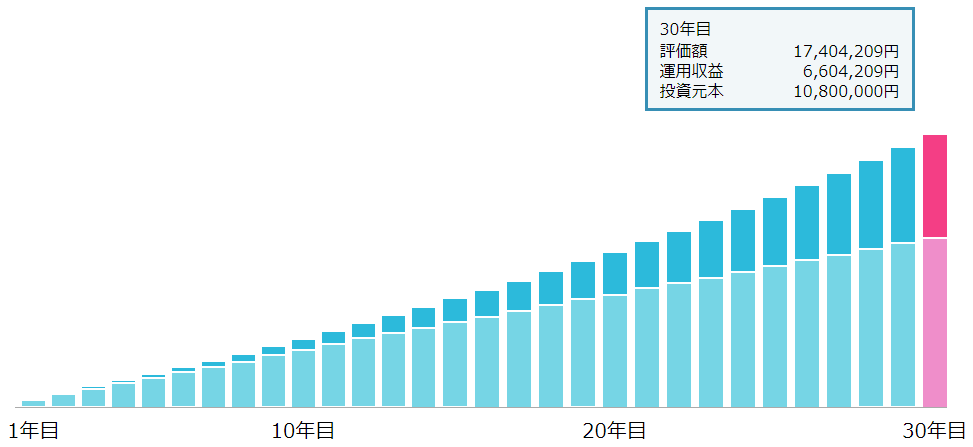

毎月3万円を、3%で、30年運用すると

積立元本 約1,000万円 → 30年後 約1,700万円

(投信アシストより)

つみたてNISA枠を満額、毎月積立てで利用しようとすると、毎月33,333円になりますから、つみたてNISAをイメージしてください。

やっぱアラサーになったら、1年でも早くiDeCoですよ!

2×2×2(にーにーに)

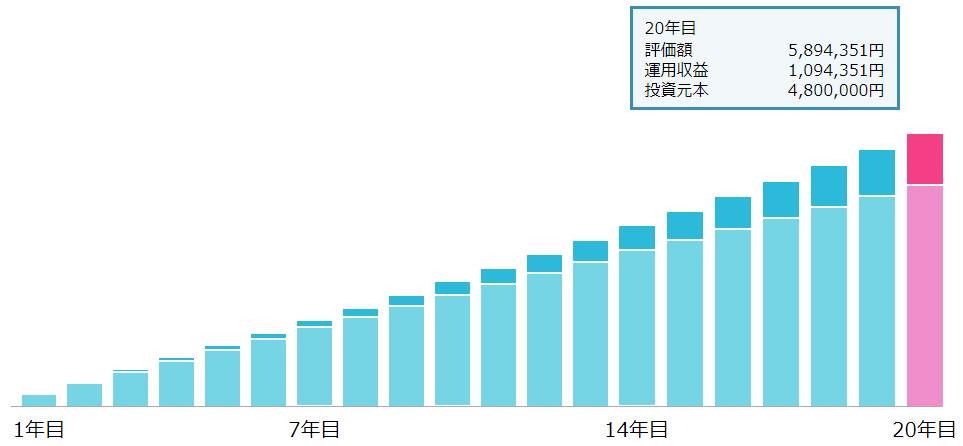

毎月2万円を、2%で、20年運用すると

積立元本 約500万円 → 20年後 約600万円

iDeCoを毎月23,000円積立てしようとすると、これに近いです。

結婚して、お子さん産まれて、家計が苦しくても、なんとか頑張れアラフォー!

5×3×1(ごーさんいち)

毎月5万円を、3%で、10年運用すると

積立元本 約500万円 → 10年後 約700万円

iDeCo23,000円とつみたてNISA満額33,000円の合計は46,000円。税金の還付分も含めると、ちょっと苦しいかもですがこれに近いです。

50歳からでも全然遅くないです、10年もありますから!

どう感じましたか?

複利で運用できると、毎月の積立て額や運用利回りより、なんとなく運用期間のほうがインパクトありませんか?

お金がある人は、資産運用どんどんやったらいいと思います。余裕があるんだから。

でも、いま余裕がない人ほど、なるべく早くやってほしい。

いま余裕なかったら、将来もっと余裕なくなっちゃうかもしれません。

利回りを意識しながら、いまのうちにちょっとずつやっていけば、なんとかなると信じています。

というより、一緒になんとかしましょう!

お知らせ

現在、確定拠出年金相談ねっとでは、「10人集まれば どこでも相談ねっとセミナー」を企画しています。

開催事例

商工会、経営者団体などの経営者向けの勉強会

学生や社会人サークル向けの勉強会

町内会や自治体などの勉強会

PTAや保護者会などの学校行事の勉強会

職場の仲間うちでの勉強会

など

お気軽にご相談ください!

ご参考: 「みんなにいいさ!NISAがいいさ!」

「みんなにいいさ!NISAがいいさ!」