こんにちは、青山創星です。

個人年金保険って

税金がお得だって聞いて

やっているんですけど、

確定拠出年金(DC,401k)は

どうなんですか?

そうですね。

確かに個人年金保険も

所得税や住民税の

ほんの一部が安くなります。

でも、

確定拠出年金は

所得税も住民税も

全額が戻ってきます。

凄い威力です。

所得税や住民税の金額は、

年収そのものではなく

さまざまな控除が差し引かれたあとの

課税所得に、その金額に応じた

税率が掛けられて決まります。

そのさまざまな控除の

一つが生命保険料控除です。

個人年金保険で積み立てると

その保険料の一部が控除できます。

しかし、

その控除額には上限が

定められています。

所得税については4万円まで、

住民税については2万8千円まで

となっています。

つまり、

税金を安くするにも

限度があるということです。

保険料を

月6,700円(年間8万円)以上

にしても、

それ以上税金は安くならないということです。

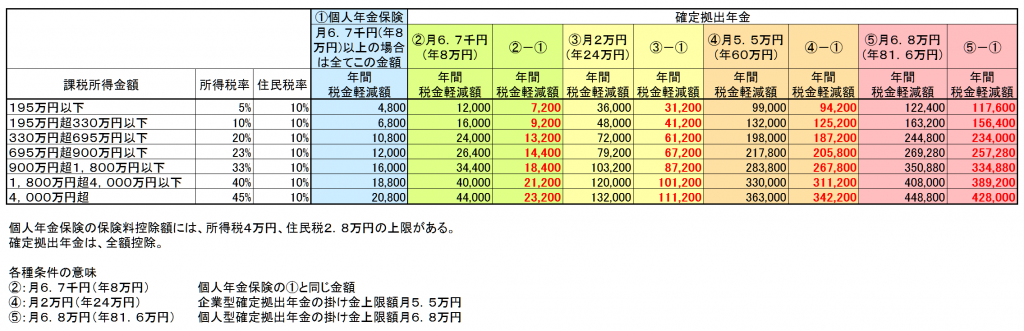

下の方の①個人年金保険という

水色の欄をご覧ください。

課税所得金額が4千万円以上の場合でも

税金が安くなるのは年間20,800円まで

ということになります。

これに対して、確定拠出年金では

月6万8千円(年間81万6千円)

積み立てる場合は、

44万8千8百円も税金が安くなります。

こんなにたくさん税金が

戻ってくることになります。

そんなに稼いでないよ

という方でも、

例えば年収500万くらいの方は

課税所得が

195万円超330万円以下

のあたりになるでしょうから、

月2万円(年間24万円)

積み立てた場合でも

48千円も税金が戻ってきます。

個人年金保険では、

6千8百円しか戻ってきません。

その差、なんと

4万1千2百円。

こんなに確定拠出年金の方が

お得なんです。

但し、

確定拠出年金の方は

60歳までは下せない

という制約があります。

60歳まで下せないお金として

税金優遇の大きなメリットを

受けながら確定拠出年金で貯めるのか、

10年とかで下せるようにする

お金として

税金の優遇はそんなにないけど

個人年金保険で貯めるのか、

お金の使い道で

どちらにするかを

選ぶということになります。

但し、

個人年金保険の場合は

60歳より前でも

受け取れるとはいっても、

途中解約すると

元本割れすることが多いので

注意が必要です。

さて、

このように

もの凄い税金優遇の制度とはいっても

確定拠出年金が

万能というわけではありません。

いろいろな制度や商品を

使い分けたり組み合わせたりすると

あなたにとって最適な方法で

お金を育てることができます。

そんな方法を

楽しく学べるセミナーを

いよいよ開始です。

セミナーでは、

音楽やゲームや簡単な工作や

いろいろな新しい試みを

取り入れています。

とにかく楽しく学び、

そして、

あなたの生活が

金銭的にも精神的にも

ゆとりが持てるようになることに

集中します。

「超早割」いよいよ今日までです。