【記事へのリンク】iDeCoを専業主婦が手数料負けせずに利用する方法– 確定拠出年金(iDeCo)を始める前の相談事例 – FP相談事例集 (fpsdn.net)

こんにちは青山創星です。

こんなご相談をいただきました。

10年前に出産をきっかけに、それまで働いていたメーカーの事務をやめて専業主婦となりました。

会社では企業型DCの制度があり、利用していました。

退職時にiDeCoに切り替えて積立を中止しました。

ネットなどを見ると専業主婦にiDeCoは向いておらず、損するのでやめた方がよいという記事がたくさん出てきます。

子どもの世話も少し落ち着いてきました。

2,3年後には仕事に復帰したいと考えています。

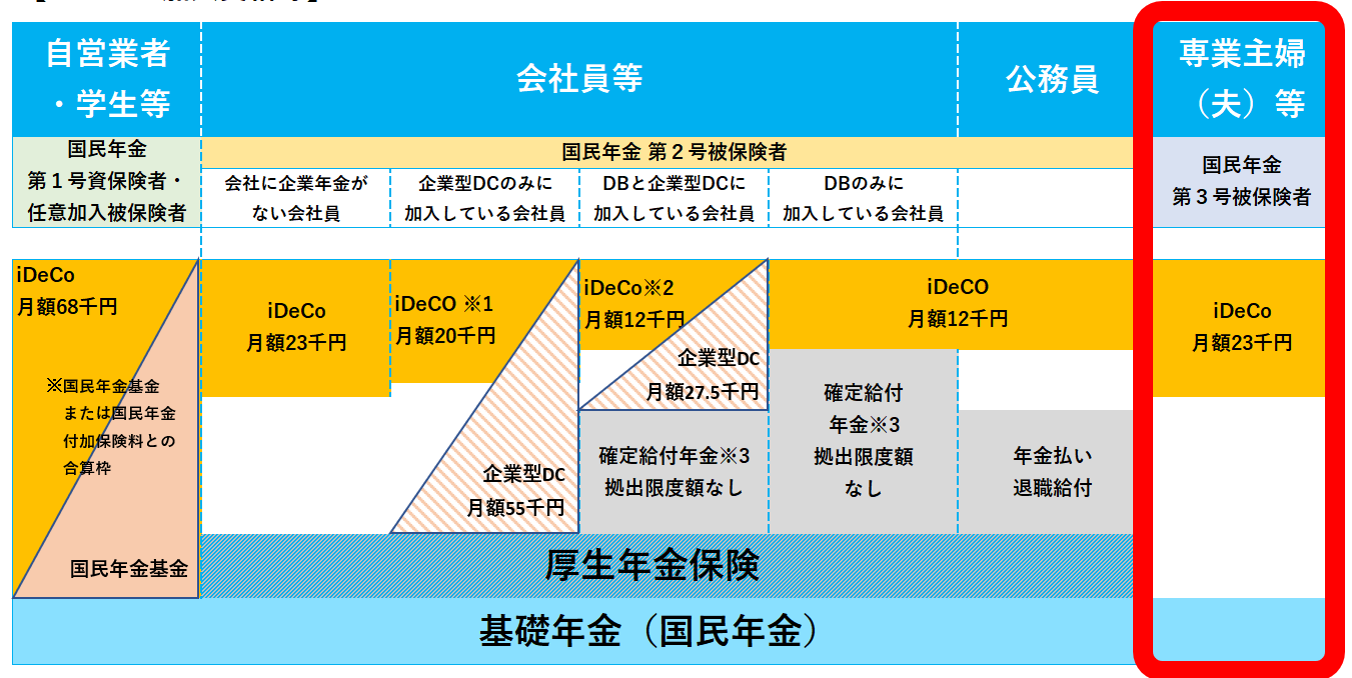

専業主婦でもiDeCoの積立ができるようになっていると聞きました。

1万円くらいで積立てを再開しようかどうか迷っています。

なにかよい方法があれば知りたいと思いご相談させていただきました。

会社では企業型DCの制度があり、利用していました。

退職時にiDeCoに切り替えて積立を中止しました。

ネットなどを見ると専業主婦にiDeCoは向いておらず、損するのでやめた方がよいという記事がたくさん出てきます。

子どもの世話も少し落ち着いてきました。

2,3年後には仕事に復帰したいと考えています。

専業主婦でもiDeCoの積立ができるようになっていると聞きました。

1万円くらいで積立てを再開しようかどうか迷っています。

なにかよい方法があれば知りたいと思いご相談させていただきました。

専業主婦にiDeCoは向かないとか損するのでやめた方がよいとかいう記事をネットなどで目にされた方も多いかと思います。

そのような否定的な意見の根拠は、節税メリットがないからとか手数料負けするからとかいったものです。

しかし、それは本当でしょうか?

頭の中で考えていると、なんとなくとても正しいことのように感じます。

専業主婦は所得がなかったり少なかったりするので、iDeCoの全額所得控除のメリットがあまり受けられないでしょう。

拠出(積立)金額も小さければ、手数料負けするかもしれません。

しかし、本当にそうなのでしょうか?

また、もっと別の大きなメリットはないのでしょうか?

頭の中だけで観念的に考えるのではなく、あなた自身に合わせて一つ一つ計算してみると全く違ったことが見えてくることがあります。

実は、iDeCoは専業主婦にとってもかなり有力な老後資産準備のための制度だということがわかってきます。

老後資産準備に遅いということはありません。

専業主婦にiDeCoは不要といった否定的な記事を読んで迷っているあなた、今すぐにこの記事を読んでみて下さい。

前に一歩進むきっかけとなれば幸いです。

【記事へのリンク】iDeCoを専業主婦が手数料負けせずに利用する方法– 確定拠出年金(iDeCo)を始める前の相談事例 – FP相談事例集 (fpsdn.net)