こんにちは、青山創星です。

年金定期便って見たことありますか?

来ていたと思うけど

そのまましまっちゃた、

見たけど

よくわからないので

そのままどこかへ。

そんな方

多いんじゃないかと思います。

きょうは

見方のポイントを

お伝えします。

まず、

年金定期便には

「50歳以上」の方用と

「50歳未満」の方用の

2種類があります。

きょうは

「50歳未満」の方用についてです。

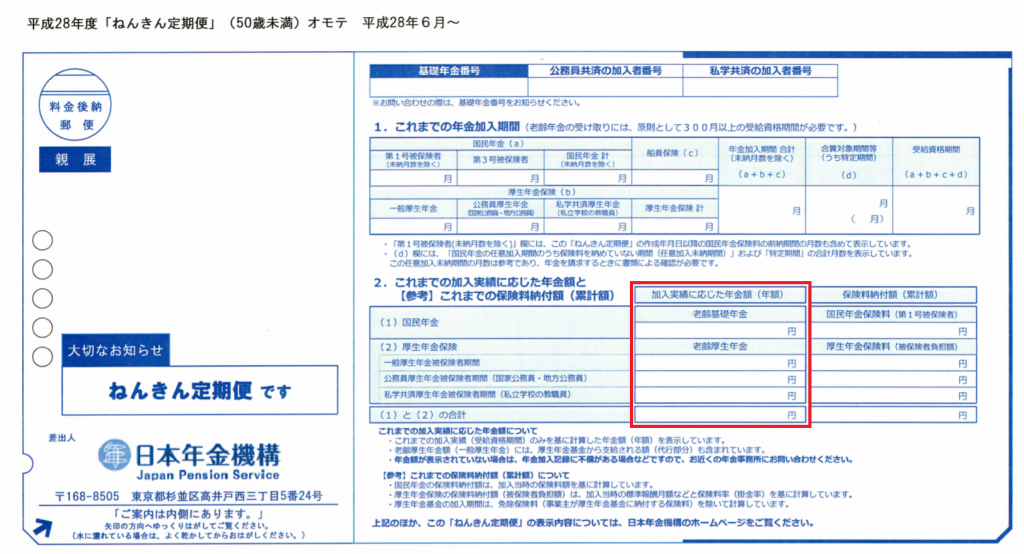

これが、

年金定期便です。

「加入実績に応じた年金額」の欄が

年金定期便発行時点での

今まで納めた保険料納付額に応じて

あなたがもらえると確定している

年金額になります。

あなたが今40歳で20歳から

20年間かけている場合、

その20年間納めた保険料に対して

65歳以降毎年これだけもらえる

という金額がこの金額です。

でも、これじゃあ

このままいけば

65歳になって

一体いくらもらえそうなのかが

分かりませんね。

シミュレーションしたいですよね。

そういうページが用意されています。

日本年金機構の「ねんきんネット」

というページです。

自分の基礎年金番号などを

入力してやると

郵送でパスワードが送られてきて

このサイトで

シミュレーションすることができます。

でも、

そんな面倒なの嫌だ

という方は、

前回お伝えした

この方法で

ザックリ計算してみてください。

【老齢基礎年金】

2万円×加入期間(年)

・加入期間は最大で20歳~60歳の40年

【老齢厚生年金】

標準報酬月額×5.481÷1000×厚生年金加入月数

・会社勤めしている人(一人社長のあなたもです)だけがもらえる年金です。

・標準報酬月額は62万円が上限です。

80万円の人も62万円で計算します。

例えば、

こんな計算になります。

今40歳で、

65歳からの受取り見込み金額

をシミュレーションしてみます。

【老齢厚生年金】

<20歳~25歳>アルバイト

・なし

<25歳~30歳>会社勤め

30万×5.481÷1000×60か月≒9.8万

<30歳~35歳>個人事業主

・なし

<35歳~40歳>一人社長(会社経営)

20万×5.481÷1000×24か月≒2.6万

50万×5.481÷1000×36か月≒9.8万

<40歳~60歳>予定:一人社長(会社経営)

60万×5.481÷1000×60か月≒19.7万

これ以降月収(標準報酬月額)100万の見込みの時

62万円が上限なので、

62万×5.481÷1000×180か月≒61.1万

以上合計

9.8+2.6+9.8+19.7+61.1=103万円

これが、65歳からもらえる

老齢厚生年金の見込み額です。

老齢基礎年金は、

20歳から60歳までの加入だと

2万×40年=80万円

となります。

つまり、

老齢基礎年金と老齢厚生年金の合計で

年間80万+103万=183万円

がもらえることになります。

月額にすると15万円です。

他に蓄えがあれば大丈夫でしょうが、

持ち家がなかったり、

家のローンがまだ残っていたりすると

この金額だと完全に破産ですね。

まずは

このシミュレーションを

してみて

将来の見込みを知ることが大事です。

「一人社長のための

確定拠出年金講座」(仮題)

準備中です。

確定拠出年金って

面白そうな制度だけど

イマイチよくわからない、

勉強してみたい、

と言うあなたのための

講座です。

.

この記事の下の方で

ご案内している

メルマガ読者に先行で

講座のご案内を

差し上げる予定です。

少人数で

しっかり学んでいただく講座です。

すぐにいっぱに

ご興味のある方は

メルマガにご登録

しておいていただければ

と思います。

……………………………..

夢ある老後を実現する

国の制度

企業型確定拠出年金について

無料メルマガでお伝えさせて

いただいています。

(企業型についてのメルマガですが、

個人の方の資産運用にも活用できる

投資法についても

随時配信させていただきます)

⇓⇓⇓

1lejend.com/stepmail/kd.php?no=ylTgkIRnMow

(いつでも解除できます)