こんにちは、青山創星です。

30歳の人は65歳になったら

一体いくらくらいの年金を

手にすることができるのでしょうか?

2004年(平成16年)、

政府は年金の大きな改革を行い

100年安心プランと名付けました。

そこで5年ごとに人口や経済が

見込みとずれていないかを

検証していくことにしました。

その検証の最新版は

2014年(平成26年)に

行われました。

100年安心プランでは

所得代替率を50%以上にすると

されています。

所得代替率50%以上というのは、

年金額が現役世代男子の

平均賃金の半分以上ということです。

それを確保するということです。

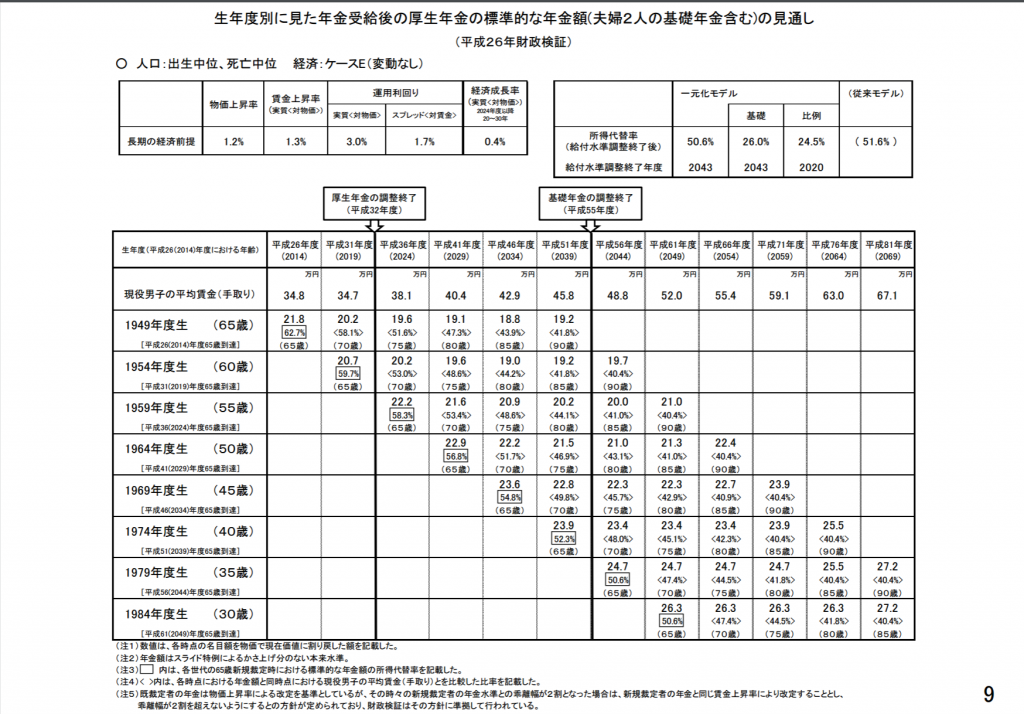

2014年度の時点で30歳

(1984年度生まれ)の人は、

65歳時点の所得代替率は50.6%

となっています。

(サラリーマンと専業主婦2人の

標準的な年金額)

所得代替率で

注意しなければならない点が2点あります。

1つは、

所得代替率は年金を受給し始める

65歳の時点での数字をいうということです。

65歳時点では50.6%(26.3万円)

となっていますが

85歳になると40.4%(27.2万円)

にまで下がっています。

年金額が増えているのは、

インフレで物価が上がっていることを

想定しているからです。

年金額が増えているのに

所得代替率が下がっているのは

賃金(物価)の増加に比べて

年金額の伸びが小さいことを示しています。

65歳で50%の所得代替率が

85歳では40%というのは、

歳をとればお金も使わないだろうから

これでやってね

ということです。

しかし、もともと50%で

ちゃんと暮らしていけるのか

ということがあります。

もう一つの注意点は、

所得代替率の計算式です。

所得代替率

=年金額 ÷ 現役男子の平均賃金(手取り)

となっています。

実は、

年金をもらうようになっても

社会保険料や税金は

払わなくてはならないのです。

ですから、

手取りの年金額は

80%くらいに

なってしまうのです。

所得代替率の計算式の

分子の年金額は

社会保険料や税金を

取られる前の金額なのに、

分母の平均賃金は

社会保険料や税金を取られた手取り

になっているのです。

分子の方が分母より

大きくなるようになっているので

見かけ上の代替率は

大きくなっているのです。

実際の代替率は

見かけの代替率の8割くらいと

考えなければならないのです。

つまり65歳時点では40%、

85歳時点では32%くらいが

実質的な所得代替率だ

ということになります。

これじゃあ

いくらなんでも

年金だけでは

到底生活できないのでは?

年金が破たんするのは

国の破たんするとき。

だから、

まず年金が破たんすることは

ないでしょう。

しかし、

破たんしなくても

ここまで金額が削減されてしまうと

もはや国の年金だけに頼るわけには

いかない状況というわけです。

いまわかる範囲で

極力正確な情報を手に入れることによって

将来への展望が開けます。

不足がどれくらいで

どれくらい自分で準備すればいいのか

目安が立てられるようになります。

どれくらい準備が必要かがわかれば、

どれくらいリスクをとってもいいかが

わかります。

どれくらいリスクをとってもいいかが

わかれば、

どれくらの期待リターンで

いくらくらいづつ

積み立てていけばいいのかが

わかります。

そうすれば、

不安は大幅に解消されます。

この下の表をみれば、

あなたの年齢に応じた

標準的な将来の年金額

がわかります。

手取りはこの数字の

約8割ということになります。

ケースE(経済が再生すると仮定した中で最も経済前提を厳しく見積もったケース)

平成26年財政検証関連資料

第 22回社会保障審議会年金部会

平成26年6月27日

「一人社長のための

確定拠出年金講座」(仮題)

準備中です。

確定拠出年金って

面白そうな制度だけど

イマイチよくわからない、

勉強してみたい、

と言うあなたのための

講座です。

.

この記事の下の方で

ご案内している

メルマガ読者に先行で

講座のご案内を

差し上げる予定です。

少人数で

しっかり学んでいただく講座です。

すぐにいっぱに

ご興味のある方は

メルマガにご登録

しておいていただければ

と思います。

……………………………..

夢ある老後を実現する

国の制度

企業型確定拠出年金について

無料メルマガでお伝えさせて

いただいています。

(企業型についてのメルマガですが、

個人の方の資産運用にも活用できる

投資法についても

随時配信させていただきます)

⇓⇓⇓

1lejend.com/stepmail/kd.php?no=ylTgkIRnMow

(いつでも解除できます)